Синолиця Т.В.

Харківський національний економічний університет, Україна

Дослідження стану та тенденцій розвитку

авіабудівних підприємств

Вступ України до СОТ відкрив вітчизняний ринок для

зарубіжних виробників, що суттєво вплинуло на внутрішній ринок товарів та

послуг, поставило відповідні завдання у сфері конкурентної політики перед

національними суб’єктами господарювання. Все це ставить цілком нові, високі

вимоги до результатів діяльності української авіабудівної промисловості.

Авіабудування - це одна з

найбільш прогресивних і технологічно насичених, науко-і капіталомістких галузей

машинобудування, яка об’єднує військове, пасажирське та транспортне

авіабудування. Всі

«новинки» науки і техніки знаходять широке застосування в цій галузі. Результати досліджень

потенціалу підприємств авіаційної промисловості свідчать про цілком можливе

збільшення обсягів розроблення та виробництва авіаційної техніки, зокрема, за

такими напрямами, як літакобудування (регіональні пасажирські та транспортні

літаки), авіаційне двигунобудування, авіаційне агрегатобудування, бортове

радіоелектронне обладнання, орієнтоване на використання супутникових систем

зв’язку, навігації та спостереження, надлегкі та легкі літальні апарати.

Сьогодні авіаційна промисловість

залишається стратегічно важливою для України і є одною з базових галузей

економіки. Закон України від 16 січня 2003 р. № 433 «Про пріоритетні напрями

інноваційної діяльності в Україні» [1] визначає в ст. 7 такі стратегічні

пріоритетні напрями інноваційної діяльності в Україні на 2003–2013 рр., як

виробництво літальних апаратів, а в ст. 8– середньострокові пріоритетні напрями

інноваційної діяльності – виробництво авіаційної техніки. Авіабудування

в Україні на сучасному етапі є не просто перспективною галуззю національної економіки,

а і одним з шляхів входження в Європейський Союз.

Авіабудування - це галузь

машинобудування, яка постійно розвивається відповідно до загальних тенденцій

розвитку підприємств промисловості України. Важливість розвитку авіабудування в

Україні обумовлена значною ємністю світового ринку і необхідність оновлення

авіапарку. Про потужний потенціал галузі свідчить такий факт: за роки існування

АНТК ім. О. Антонова випущено 6043 літаки марки «АН», які експлуатуються в 76

країнах світу, в Європі, Африці, Північній та Південній Америці, Азії.

Авіаційна промисловість України

нараховує 39 підприємств, конструкторських бюро, наукових установ і організацій

різних форм власності та призначення, має практично усі складові

інфраструктури, що дозволяють розробляти, випробувати, серійно виготовляти

літальні апарати із замкнутим циклом, авіаційні двигуни, спеціальне обладнання,

виконувати модернізацію та ремонт авіаційної техніки, готувати персонал для

роботи в авіаційній промисловості, де на теперішній час працюють понад 60 тис.

осіб. Розвиток авіаційної галузі має важливе соціальне значення для економіки

нашої країни (розвиток суміжних галузей, інфраструктури, збільшення робочих

місць і т.д.).

Номенклатура продукції, яка може

бути виготовлена літакобудівним комплексом України, різноманітна. Україна входить до сімки

країн, що мають повний цикл виробництва авіатехніки, від проектування до

виробництва літаків і двигунів.

Аналіз

розвитку авіабудівної галузі за останні роки свідчить, що вона виявилась

нездатною протистояти світовій фінансово-економічній кризі. Фінансові наслідки

кризи для вітчизняних авіабудівних підприємств проявляються в зростанні боргів

та нездатності здійснювати фінансове забезпечення виробничо-господарської

діяльності, зменшенні обсягів продажів тощо. Криза призвела до збільшення кількості

фінансово неспроможних підприємств у галузі, що пояснюється не лише

об’єктивними причинами, а й нездатністю керівництва здійснювати ефективне

управління підприємством, своєчасно виявляти проблеми та вживати необхідних заходів

для усунення загрозливих впливів з боку зовнішнього середовища.

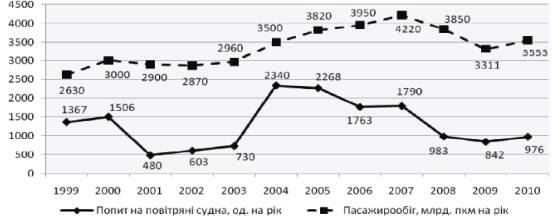

Основним фактором зовнішнього

середовища, що визначає тенденції розвитку галузі авіабудування є попит на

авіаперевезення (рис. 1), адже в структурі міжнародної транспортної системи на

авіаційний транспорт припадає понад 40%, від загального пасажиропотоку в

міжмісцевому та міжнародному сполученнях. Якщо розглядати тільки міжнародні

пасажирські перевезення, то в їх складі авіація займає 80% загального обсягу [2].

Рис.1.

Динаміка зміни пасажиропотоку та попиту на повітряні судна, 1999-2010 р.р. [3]

Збут

продукції авіабудування в країні обмежений нерозвиненістю внутрішнього ринку та

низькою платоспроможністю українських експлуатуючих авіакомпаній. Українські

авіакомпанії, яких налічується близько 130 одиниць, вимушені імпортувати

літаки, які вже експлуатувалися впродовж 15-20 років, оскільки без об’єднання

та консолідації фінансових ресурсів лише окремим з них до снаги придбавати нові

літаки [4]. До того ж, за даними аналітичних довідників визначено, що

у проектних та виробничих підприємствах недостатньо фінансових ресурсів для

здійснення великомасштабних проектів та можливості задовольняти потреби

авіакомпаній сучасними літаками, оскільки основні техніко-економічні показники

використання авіаційного парку залишаються незадовільними (табл.1).

Таблиця 1

Потреба у

виробництві основних типах літаків,

що експлуатуються в Україні

[5]

|

Призначення літаків (відстань перевезень, км) |

Тип ПС |

Відсоток зносу, середній по типу літаків |

Рік закінчення експлуатації |

Перспективні аналоги для заміни даного типу літаків |

Потрібна

|

Вартість

|

|

Далекомагістральний (більше 2750) |

Іл-62 |

85 |

2008 |

Б-767 |

7 |

240 |

|

Середньомагістральний (1500-2750) |

Ту-154 |

83 |

2008 |

А-320 |

6 |

360 |

|

Б-737 |

7 |

|||||

|

Ближньомагістральний (900-1500) |

Ту-134 |

76 |

2009 |

Ан-140 |

10 |

286 |

|

Ту-334 |

20 |

|||||

|

Для місцевих повітряних

ліній (менше 900) |

Ан-24 |

87 |

2008 |

Ан-140 |

8 |

91 |

|

Як-40 |

82 |

2008 |

Ан-38 |

8 |

||

|

Всього: |

67 |

977 |

||||

За даними ЗМІ сучасний стан більшості зразків авіаційної техніки Збройних

Сил України теж потребують оновлення. (Близько 65% такої техніки знаходиться в

експлуатації більше 20 років).

Необхідно

відзначити що виробнича база серійних авіаційних заводів і застарілі технології

відстають від сучасних світових вимог. Потужності українських серійних заводів дозволяли

виробляти не більше як по 10 літаків за рік.

Відсутність українських серійних літаків нового покоління призводить до втрати

Україною традиційних ринків збуту авіаційної техніки та спонукає вітчизняні

експлуатаційні авіакомпанії до закупівлі іноземної авіатехніки.

Сучасний стан авіабудівної промисловості як складової

машинобудування характеризується надзвичайно низьким рівнем технологічних

процесів, який більше ніж вдвічі нижчий від європейського. Обсяг

виробленої продукції, що припадає на одного працюючого, у вітчизняному

авіабудуванні, становить менше 50 тис. гривень на рік, що в 20-30 разів менше,

ніж в американських і європейських виробників авіаційної техніки [4].

Загалом

на фоні окремих позитивних тенденцій (зростання обсягів товарної продукції

(2005 рік – 111,7%, 2006 рік – 112,0%) в роботі авіаційної промисловості

впродовж останніх років спостерігалося погіршення фінансово-економічного стану

підприємств, більшість з яких ще працює збитково, що неодноразово відмічалося

на засіданнях колегії Міністерства промислової політики України питання щодо

стану та перспектив розвитку авіабудівних підприємств.

На сьогодні характерними проблемами, з якими пов’язане

виробництво літаків в Україні, є труднощі зі сплатою мита, а також з

доукомплектуванням літаків, ступінь готовності яких перевищує 85-90%,

імпортними запчастинами та комплектуючими (літаки, що виробляються на

потужностях українських підприємств на 75-80% складаються с імпортних запчастин

та комплектуючих).

Отже, на сьогодні стан галузі

характеризується наявністю системних проблем, які пов'язані з адаптацією до

ринкових умов господарювання, жорсткою конкуренцією на світовому ринку на тлі

низького попиту на внутрішньому ринку, суттєвим дефіцитом оборотних коштів

підприємств і т.п.

Результати дослідження розвитку

авіабудівного комплексу України свідчать про наступне: скорочення обсягів

виробництва і трудового потенціалу в авіабудівному секторі призвело до зниження

продуктивності праці, росту частки матеріальних витрат, скороченню валового

прибутку тощо. Основними причинами такого становища галузі є політична і

законодавча невизначеність, нестабільна правова база, нерозвиненість ринку

продукції, його інфраструктури, відсутність взаємодії і координації вітчизняних

підприємств [6].

Втрата

фінансової спроможності серійного виробництва літаків в Україні є основною

проблемою розвитку авіабудівної промисловості, що потребує невідкладного

розв’язання.

Тому, поряд з заходами антикризового реактивного управління особливе

значення відводиться проактивному антикризовому фінансовому управлінню при

запобіганні банкрутства авіабудівних підприємств з використанням інструментів

ранньої діагностики.

Література:

1.

Закон України «Про пріоритетні напрями інноваційної діяльності в Україні»

від 16 січня 2003 р. № 433-IV // Відом. Верхов. Ради

України. – 2003. – № 13. – Ст. 7.

2.

Олейніков О.О. Сучасні тенденції світового ринку високотехнологічної продукції та

місце. України на ньому // Проблеми науки. – 2006. - №1. – с.30.

3.

Власенко Г.О. Авіабудування і галузь авіаперевезень // Економічний простір,

2010.-№44/2. – С.66-73.

4.

Андрушків Б. Інноваційно-логістичні шляхи вирішення актуальних проблем

функціонування вітчизняного авіабудування / Б. Андрушків, В. Паляниця, Н. Кирич

// Соціально-економічні проблеми і держава. — 2010. — Випуск 1 (3). — С. 10-17.

5.

Геєць І.О. Дослідження проблеми використання виробничої

потужності авіабудівними підприємствами України / І.О. Геєць // Проблеми системного підходу в економіці: Зб. наук.

праць. – К.: НАУ, 2011. – Вип. – [Електронний ресурс]. - Режим доступу: URL http://www.nbuv.gov.ua/e-journals/PSPE/texts.html

6.

Прохорова

В. В. Системна криза авіабудівної галузі України та фактори, що її обумовлюють / В. В. Прохорова // Вестник Национального технического

университета "ХПИ" [Текст] : сб. науч. тр. / Нац. техн. ун-т

"Харьк. политехн. ин-т" . - Х. : НТУ "ХПИ", 2010. - 205 с. . - С. 27-33.