Экономические науки / 6. Маркетинг и менеджмент

Студент 2 року ОКР „магістр” Калініченко В.В.

Харківський національний економічний університет ім.Семена Кузнеця

Структурно-функціональне моделювання

антикризового управління підприємством

Побудова

ефективної стратегії розвитку суб'єктів господарювання у будь-якому секторі

національної економіки тісно пов'язана з кінцевими результатами, найважливішим

з яких є прибуток, при цьому головне завдання підприємства в умовах ринку –

організувати свою діяльність з метою задоволення потреб споживачів та отримання

максимального фінансового результату. Питання щодо формування, використання та

ефективного антикризового управління підприємством широко розглянуто у

зарубіжних та вітчизняних літературних джерелах. Теоретичні й практичні аспекти

цієї проблеми відображено в роботах учених і фахівців: І.Т. Балабанова,

Єгорова, А.М. Ковальової, Л.А. Костирко, Ю.Г. Лисенко, М.Х. Мескона, С.В.

Мочерного, А.М. Поддєрьогіна, В.С. Пономаренко, Г.В. Савицької, В.П. Стасюка,

Р.А. Фатхутдинова, А.А. Чухна, А.Д. Шеремета й ін.

Метою

статті є дослідження підходу

до формування стратегії розвитку підприємства та антикризового управління на

основі моделі стратегічних карт на

виробничих підприємствах з метою підвищення його результативності.

Структурно-функціональне

моделювання процесу управління, що реалізується за допомогою програмного

продукту BPwin за стандартом IDEF0, починається з побудови існуючої на

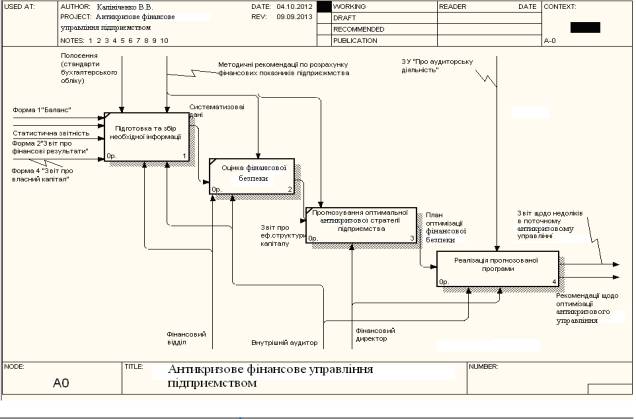

підприємстві моделі антикризового управління – «AS-IS», яка наведена на рис. 1.

Блок вхідної

інформації антикризового управління підприємства представлений внутрішньою

інформацією: балансом підприємства, звітом про фінансові результати, звітом про

власний капітал, на основі даних яких проводиться аналіз фінансової стійкості

підприємства, та зовнішніми даними, що містять інформацію про зовнішні джерела

залучення коштів – їх обсяги, вартість, можливість залучення.

Блок

управління процесом включає положення (стандарти) бухгалтерського обліку,

методичні рекомендації розрахунку фінансових показників, які характеризують фінансову

стійкість та ефективність управління нею, а також Законом України «Про

аудиторську діяльність», який регламентує діяльність аудитора при контролі за

реалізацією програми оптимізації фінансової безпеки.

Модель

«AS-IS» процесу антикризового управління на підприємстві представляє собою

послідовну реалізацію наступних етапів: підготовка та збір необхідної

інформації, необхідної для аналізу, оцінка фінансової безпеки, прогнозування

оптимальної антикризової стратегії підприємства та реалізація прогнозованої програми.

Рис. 1. Модель «AS-IS» процесу антикризового фінансового управління

Таким чином,

початковим етапом процесу антикризового управління є підготовка інформації,

необхідної для аналізу. Даний етап передбачає збір, обробку та систематизацію

внутрішніх та зовнішніх даних з метою представлення її у зручному для аналізу

вигляді. Регулюється процес підготовки даних положеннями (стандартами)

бухгалтерського обліку та методичними рекомендаціями розрахунку фінансових

показників, які визначають абсолютні показники, необхідні для аналізу. Механізм

даного етапу представлений фінансовим відділом, працівники якого здійснюють

відбір необхідних показників. Вихідною інформацією етапу підготовки даних,

необхідних для аналізу є систематизовані дані, які вміщують фінансову звітність

підприємства та інформацію про стан зовнішнього середовища, необхідну для

оцінки зовнішніх джерел залучення коштів. На основі систематизованих даних

здійснюється оцінка фінансової безпеки, прогнозування оптимальної антикризової

стратегії та оцінка ефективності реалізації програми на етапі «Реалізація

прогнозованої програми».

Наступним етапом

процесу управління є оцінка фінансової безпеки, який включає аналіз динаміки

структури капіталу, оцінку показників фінансової стійкості та коефіцієнтів

фінансової залежності підприємства. Аналіз фінансової стійкості передбачає

виявлення та оцінку змін в співвідношенні власних та позичкових джерел

фінансування діяльності підприємства, визначення рівня ліквідності балансу та

активів. В рамках оцінки показників структури капіталу в динаміці аналізується

фінансова стійкість підприємства, та ефективність використання капіталу, які

свідчать про ефективність антикризового управління на підприємстві. На основі

результатів аналізу визначаються проблеми антикризового управління, які

потребують вирішення з метою максимізації фінансової стійкості підприємства та

ефективності діяльності, мінімізації витрат. Блок управління процесу «Оцінка фінансової

безпеки» включає методичні рекомендації розрахунку фінансових показників, які

містять формули розрахунку показників фінансової стійкості, ефективності

діяльності, пояснення щодо загроз та можливостей функціонування підприємства в

разі зміни даних показників. Механізмом виступає фінансовий відділ підприємства.

Наступний

етап управління «Реалізація прогнозованої програми » передбачає впровадження

розробленої програми, яке здійснюється фінансовим відділом та фінансовим

директором, контроль аудитора за реалізацією програми та оцінку ефективності

реалізації програми зі сторони фінансового відділу та фінансового директора.

Отже, модель

«AS-IS» процесу антикризового управління на підприємстві включає підготовку інформації,

необхідної для аналізу, аналіз фінансової безпеки, розробку і аналіз оптимальної

антикризової стратегії підприємства з метою забезпечення ефективності

діяльності та фінансової стійкості підприємства .

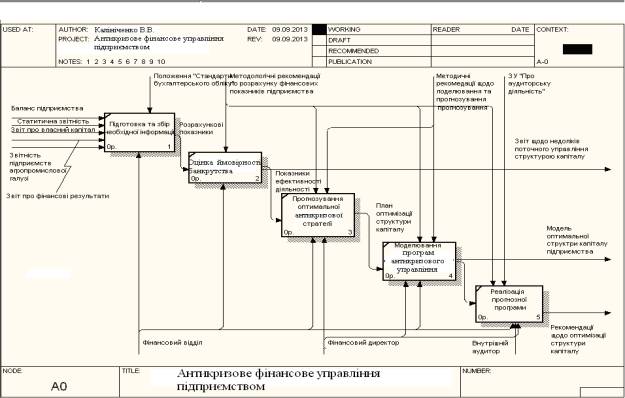

Для вирішення

недоліків існуючої моделі управління запропоновано модель «TO-BE» (Рис. 2).

Рис. 2. Модель «TO-BE»

процесу антикризового фінансового управління

Оптимізація антикризового

управління передбачає визначення такого співвідношення власного та позичкового

капіталу, за якого досягається максимальна фінансова стійкість підприємства,

ефективність діяльності, проте дані критерії є взаємовиключними, що ускладнює

процес управління, а нормативні значення показників даних груп, на які

орієнтуються при визначенні антикризового управління, недостатньо обґрунтовані

для вітчизняних підприємств та не є універсальними для всіх підприємств.

Модель «TO-BE» процесу антикризового

управління на підприємстві включає підготовку та збір інформації, необхідної

для аналізу, оцінка ймовірності банкрутства, прогнозування оптимальної

антикризової стратегії, моделювання програм антикризового управління, розробку

та реалізацію прогнозованої програми з антикризового

управління.

Отже,

вдосконалена модель антикризового управління, яка передбачає підготовку інформації,

необхідної для аналізу, оцінку ймоврності банкрутства, моделювання програм

антикризового управління, розробку та реалізацію програми з оптимізації фінансової

безпеки, дозволяє з високою точністю визначити та досягти раціональне для

підприємства значення фінансової стійкості, яке забезпечує максимальну

ефективність антикризового управління підприємства.

Література:

1.

Поспелов

Д. А. Ситуационное управление: теория и практика [Текст]: – М.: Наука, 2006. – ISBN 325-455-971-3

2.

Шеремет А. Д. Финансы

предприятий / А.Д. Шеремет. - М.: Финансы и статистика, 2007. – 389 с.

3.

Смирнов Э.А. Разработка

управленческих решений [Текст]: Учебник для вузов. — М.:

ЮНИТИ-ДАНА, 2002. — 271 с.

4.

Стратегия и тактика

антикризисного управления фирмой [Текст]: /Под ред.

Градова А.П., Кузина Б.И. и др. – СПб.: Специальная литература, 2006. – 512с.