ПРОЦЕС УПРАВЛІННЯ ПРИБУТКОВІСТЮ БАНКУ

Семененко О.А.

магістр 2 курсу фінансового

факультету ХНЕУ ім.С. Кузнеця

Досягнення високої ефективності функціонування банку

є головною метою, яку ставлять перед собою його власники, а управління

прибутковістю є одним із пріоритетних завдань фінансового менеджменту банку.

Ефективний механізм управління прибутком банку дає змогу в повному обсязі

реалізувати завдання та цілі, поставлені перед ним, сприяє результативному

виконанню функцій цього управління, тому актуальність даної роботи очевидна.

Проблеми управління прибутковістю банку

досліджувалися українськими та зарубіжними вченими, такими, як: Квасницька Р.

С., Криклій О. А., Маслак Н. Г. та ін. [1; 2].

Основною метою даної роботи є організація процесу

управління прибутковістю банку на основі структурно-логічного підходу,

використовуючи програмне середовище BPwin.

Процес управління прибутковістю банку пропонується

здійснювати на основі CASE-технологій, які ґрунтуються на основі методології

структурного аналізу та проектування SADT і реалізовані у програмному

середовищі BPwin. Ця методологія дозволяє послідовно розглянути процес

управління прибутковістю банку та визначити шляхи його оптимізації.

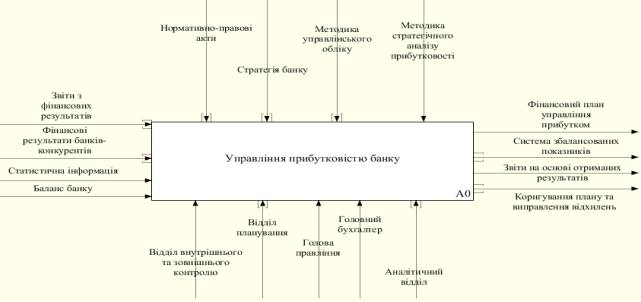

Для систематизації процесу управління прибутковістю

банку була розроблена структурно-функціональна модель банку, яка починається з

побудови основного блоку – контекстної діаграми моделі "Управління

прибутковістю банку", яка наведена на рис. 1.

Рис.

1. Контекстна діаграма процесу управління прибутковістю банку

Контекстна діаграма складається з блоку головної

задачі, який відображає сутність моделі та цілеспрямованість її побудови,

передбачаючи сукупність запитань, на які має відповідати модель, а також

інтерфейсних дуг 4-х типів, які надходять з усіх боків до головного блоку, а

саме [2]:

1) вхідна інформація (вхідні дуги) – початковий

елемент, з якого починається процес формування моделі планування доходів банку.

В якості інформації виступають такі дані: баланс банку та звіт про фінансові

результати, фінансові результати банків-конкурентів, інша статистична

інформація;

2) управління – в якості управлінського регулювання

виступають такі складові [3, 5]: нормативно-правові акти (Закон України «Про

банки та банківську діяльність», Інструкції та Положення НБУ, ін.), методичне

забезпечення банку, стратегія банку;

3) механізм – те, за допомогою «чого» банк здійснює

планування доходів банку, та «хто» виконує ці обов’язки. У системі планування

доходів банку, у якості механізмів, постають відділ внутрішнього та зовнішнього

контролю, відділ планування, голова правління, головний бухгалтер та

аналітичний відділ. Саме за рахунок дій цих фахівців буде здійснюватися даний

процес;

4) вихідний елемент – результат усього процесу, який

необхідно отримати, а саме: фінансовий план управління прибутком; звіт про

виконання плану прибутку та прибутковості; коригування плану і виправлення

відхилень.

Наступним етапом моделювання є визначення структуру

сукупності етапів процесу управління прибутковістю банку (рис. 2).

Рис. 2. Декомпозиція процесу

формування стратегії управління

На першому етапі було представлено прогнозування та

планування прибутку. Прогнозування виступає як джерело необхідної інформації

для розробки стратегії розвитку і цілей банку та як метод визначення кількісних

характеристик розробленого стратегічного плану розвитку. Прогнозування включає

в себе такі елементи: прогноз цін на кредитні ресурси; прогноз кон’юнктури

кредитного ринку; прогноз попиту на кредит; прогноз змін у складі зовнішніх

факторів та характеру їх впливу на банківську діяльність [1].

На другому етапі процесу управління прибутковістю

аналізують показники рівня прибутковості та ліквідності банку. На даному етапі

визначають вплив зовнішніх та внутрішніх чинників, проводять факторний аналіз

рівня прибутку банку та розрахунок показника ліквідності банку, порівняльний

аналіз показників з банками-конкурентами.

На третьому етапі реалізується вивчення ринку попиту

на банківські продукти, визначення найбільш прибуткових продуктів та основних

внутрішніх та зовнішніх джерел накопичення прибутку.

На четвертому етапі відбувається розробка

стратегічних рішень щодо результатів аналізу звітності. На даному етапі

досліджують показники ліквідності та прибутковості по даному аналізу,

розробляють політику та систему управління прибутковістю, обирають вид

стратегії та визначають напрями забезпечення реалізації стратегії управління.

На п’ятому етапі визначають основну мету та цілі, які

визначаються на основі оцінки виконання плану прибутку.

Шостий етап передбачає фінансовий контроль, який

спрямований забезпечити правильну оцінку реальної ситуації і тим самим створити

передумови для внесення коректив у заплановані показники розвитку як окремих

підрозділів, так і банку в цілому.

Як висновок, можна сказати, що створення процесу

управління прибутковістю банку – важливий етап в керування установою.

Література:

1. Криклій О. А. Управління

прибутком банку [текст] : монографія / О. А. Криклій, Н. Г. Маслак. – Суми :

ДВНЗ "УАБС НБУ", 2008. – 136 c.

2. Квасницька Р. С. Механізм

управління прибутковістю комерційного банку / Р. С. Квасницька, Г. С. Сущук //

Інноваційна економіка. – 2011. – № 5 (11). – С. 263–267.

3.

Про

банки і банківську діяльність : Закон України від 07.12.2000 р. № 2121

[Електронний ресурс]. – Режим доступу : http://zakon.rada.gov.ua.