Матющенко О.С.

Харківський Національний економічний університет ім.

С. Кузнеця

Оцінка впливу

факторів на капітал банку

В

умовах фінансової кризи та терористичних дій на території Украйни успішна

діяльність банків як ніколи залежить від ефективного управління їх капіталом. Ефективна реалізація, підтримка існуючих та формування нових

джерел фінансування банку, які здатні забезпечити його конкурентоспроможність

серед інших вітчизняних банків набуває особливого

значення. Управління капіталом банку залежать від великого числа

параметрів та їх взаємозв'язків. Часто виникає необхідність приймаюти рішення

за наявності неповної інформації. У таких випадках є необхідним використання

методів багатовимірного статистичного аналізу.

Метою статті є виявлення і аналіз факторів, які впливають на управління

капіталом банку, а також їх взаємозв’язок за допомогою економіко-математичної

моделі.

Проблема

управління капіталом банку

досліджувалась в наукових працях провідних вітчизняних і закордонних вчених, а

саме: Білоглазова А., Балабанова І., Васюренка

О. , Герасимовича А., Петрука О., Примостки Л., Савлука М. та ін.

Основними та важливими факторами, що впливають на

управління капіталом банку є саме показники його ефективності, а саме: рентабельність

капіталу; коефіцієнт фінансової стабільності; коефіцієнт незалежності;

коефіцієнт мобільності активів; коефіцієнт повноти формування резерву;

коефіцієнт захищеності позик [1]. Тому актуальним є проведення аналізу саме цих

показників та виявлення кількісної оцінки вагомості окремих

показників банківської діяльності як визначальних факторів впливу на капітал

банку.

Одним з найпоширеніших серед економіко-математичних

методів є кореляційно-регресійний аналіз. Він дозволяє досить точно виявити

зв'язок між окремими факторами і результативним показником, коли між ними не

має строго функціональної залежності.

Даний аналіз проведено за допомогою методу

"Множинна регресія" у програмі Statistika 6.0.

Сформовано вхідний масив даних для проведення

кореляційно-регресійного аналізу (табл.1). Період дослідження з 01.01.2009 р.

по 01.01.2013р. У результаті було отримано вибірку з 6 елементів.

Таблиця 1

Вихідні дані для побудови

кореляційно-регресійної моделі

|

Рік Показник |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Рентабельність капіталу банку (У) |

1,0012 |

1,3145 |

1,4565 |

2,0314 |

2,7852 |

|

Коефіцієнт фінансової стабільності (Х1) |

0,0256 |

0,0485 |

0,1402 |

0,4212 |

0,7810 |

|

Коефіцієнт мобільності активів (Х2) |

0,6521 |

0,5412 |

0,4571 |

0,6814 |

0,3256 |

|

Коефіцієнт незалежності (Х3) |

0,9851 |

0,9741 |

0,6451 |

0,7812 |

0,8214 |

|

Коефіцієнт повноти формування резерву (Х4) |

0,8514 |

0,7412 |

0,6124 |

0,3280 |

0,7850 |

|

Коефіцієнт захищеності позик (Х5) |

0,8411 |

0,7812 |

0,9812 |

0,6410 |

0,5200 |

Знайдено парні коефіцієнти

кореляції для всіх факторів для У.

Зв'язок

між х1 і у - тісний прямий, чим більше коефіцієнт питомої ваги

зважених класифікованих позик, тим більша рентабельність капіталу банку [2].

Зв'язок між х2

і у ‑ помірний прямий. Цей результат є досить негативним, враховуючи те ,

що позики є довгостроковими. Як наслідок, діяльність

здійснюється з значним ризиком.

Зв'язок

між х3 і у ‑ помірний прямий.

Зв'язок

між х4 і у ‑ помірний прямий.

Зв'язок

між х5 і у ‑ тісний прямий.

Наступним кроком побудовано лінійну багатофакторну

економетричну модель і визначено всі її характеристики (параметри моделі,

середнє квадратичне відхилення параметрів моделі, дисперсію, коефіцієнт

множинної кореляції й детермінації).

Суттєвий

зв'язом існує між коефіцієнтом проблемної заборгованості, коефіцієнтом позик та

коефіцієнтом повноти формування резерву.

Оскільки коефіцієнта кореляці

R=0,9999 дуже близький до одиниці, то можна зробити висновок, що лінійний

зв'язок досить сильний.

Основу

критерію оцінки значимості множинного коефіцієнта кореляції становить

статистика: Fспост=20,798. З таблиці розподілу Фішера визначено Fkp(3,1) = 3,343889. Так як Fспост > Fкр, рівняння лінійної регресії є адекватним [3].

Для групи

показників х4 , х5 , х6 Fспост =

46,220 , Fкр (3,1) = 3,343889. Так як Fспост >

Fкр ,

рівняння лінійної регресії є адекватним.

Завдяки

програмі Statistica 6.0. розраховано значення цих

коефіцієнтів (табл.3).

Коефіцієнт детермінації R12 показує, що 86,87%

варіації ознаки «рентабельність капіталу» обумовлено варіацією ознаки

«коефіцієнт фінансової стабільності», а решта 13,13 % варіації пов'язані з

впливом інших факторів.

R22‑

показує, що 69,83 % варіації ознаки «рентабельність капіталу банку» обумовлено

варіацією ознаки «коефіцієнт мобільності активів», а решта 30,17% % варіації

пов'язані з впливом інших факторів.

R32‑

показує, що 82,69 % варіації озна «рентабельність капіталу банку» обумовлено

варіацією ознаки «коефіцієнт незалежності», а решта 17,31 % варіації пов'язані

з впливом інших факторів.

R42‑

показує, що 69,13 % варіації ознаки «рентабельність капіталу банку» обумовлено

варіацією ознаки «коефіцієнт повноти формування резерву», а решта 30,87 %

варіації пов'язані з впливом інших факторів.

R52

‑ показує, що 85,08 % варіації ознаки «рентабельність капіталу

банку» обумовлено варіацією ознаки «коефіцієнт забезпечення позик», а решта

14,92 % варіації пов'язані з впливом інших факторів.

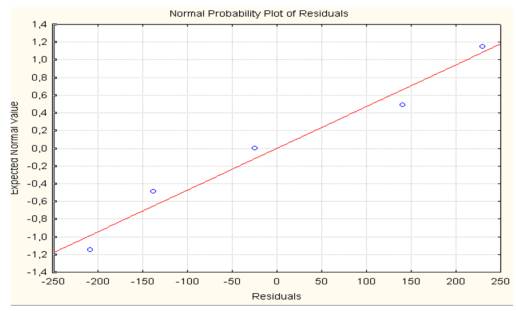

Останім

кроком аналізу є побудова графіку автокореляції залишків. Загалом автокореляція

– це взаємозв’язок послідовних елементів часового ряду даних [4]. Залишки

розподілені за нормальним законом розподілу (гістограма залишків) і лягають на

пряму (графік залишків на нормальному імовірнісному папері), тобто це свідчить

про адекватність побудованої моделі (рис.1).

Рис.1 Дослідження на наявність автокореляції

Виходячи

з отриманих даних, основним фактором, який впливає на капітал банку є

коефіцієнт забезпечення позик. Менший вплив має коефіцієнт мобільності активів.

Проведений кореляційно-регресійний аналіз показує, що

найбільший вплив на управління капіталом банку впливають показники: коефіцієнт мобільності активів, емісія акцій, коефіціент рентабельності та фінансової

стабільності. При збільшенні відносного показника рентабельності

капіталу на 1%, коефіцієнт фінансової стабільності зростає на 0,28 та 0,33%

відповідно.

Таким чином,

побудована модель є адекватною. Адекватність моделі підтверджується значеннями

коефіцієнтів кореляції та детермінації, а також значенням критерію Фішера. Отже, побудована регресійна модель може бути використана для аналізу й прогнозу. Це дасть

можливість керівництву банків здійснювати планування фінансових показників

діяльності, а також пропонувати шляхи їхнього покращення.

ЛІТЕРАТУРА

1. Вуколов Э. А. Основы статистического анализа.

Практикум

по статистическим методам и исследованию операций с использованием пакетов

STATISTICA и EXCEL / Э. А. Вуколов. – М. :

Форум: ИНФРА-М, 2012. – 464 с.

2. Офіційний сайт ПАТ «Дельта банк [Електорнний ресурс]. – Режим

доступу:http://www.deltabank.com/

3. Примостка Л. О. Фінансовий менеджмент банку: Підручник/ Л.О.Примостка.—

2-ге вид., доп. і перероб. — К. : КНЕУ, 2010. — 468 с.