Стефаненко М. М.

Кримський державний

інженерно-педагогічний університет

МІСЦЕ СТРАТЕГІЧНОГО

КОНТРОЛІНГУ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

За останні роки у світі

спостерігається поширення процесів глобалізації економіки. За цих умов перед підприємствами стоять першочергові

завдання щодо пошуку нових методів

управління, щоб пом'якшити вплив на бізнес

внутрішніх і зовнішніх чинників. Одним із можливих варіантів налагодження ефективного менеджменту є

запровадження системи контролінгу. Такий

досвід має місце у ряді розвинутих країн заходу.

Поняття «контролінг»

трактується у різних джерелах неоднаково. Проте ми поділяємо думку тих авторів, які розуміють контролінг

як понадфункційний інструмент

управління, у системі якого використовуються планування, організація, облік,

аналіз, контроль.

У спеціальній

економічній літературі найчастіше контролінг поділяють на оперативний

або операційний і стратегічний [1; 2]. Звернемо нашу увагу на характеристику і місце стратегічного контролінгу в

системі управління підприємством.

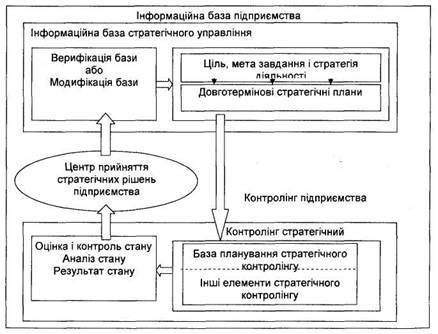

Для стратегічного

контролінгу характерні наступні елементи:

- база стратегічного планування;

- стратегічне управління діяльністю суб'єкта

господарювання (ґрунтується на стратегічних методах організації й управління);

- методи визначення відхилень за стратегічними показниками;

- інформація стратегічного характеру на довготривалий

період;

- методи прийняття стратегічних управлінських рішень

стосовно

господарських процесів.

Для процесу

стратегічного планування характерні такі етапи:

1. Визначення сфери і календарного періоду, охопленого

контролінгом.

2. Розгляд цілі та мети стратегічного контролінгу.

3. Складання планів стратегічної діяльності суб'єкта

господарювання.

4. Вибір параметрів системи стратегічного

контролінгу.

5. Організаційно-інфомаційне забезпечення

функціонування стратегічного контролінгу (збір даних).

6. Вибір процедур визначення відхилень від заданих

параметрів за визначеними

показниками із відрахуванням часу і сфери діяльності підприємства.

7. Визначення принципів процесу прийняття рішень.

8. Верифікація функціонування проекту системи (можливі зміни до існуючого стану).

9. Прийняття рішення щодо впровадження елементів

системи економічного контролінгу як понадфункційного інструменту стратегічного управління.

10. Розробка детального графіка

реалізації всіх етапів планування стратегічного контролінгу.

Місце стратегічного

контролінгу в стратегічному управлінні відображено на

рис. 1.

Підприємство

Рис. 1. Місце стратегічного контролінгу в стратегічному управлінні

Використання

стратегічного та оперативного контролінгу в розвинутих країнах Заходу в першу чергу стосується таких сфер

діяльності підприємства: фінансів,

маркетингу, забезпечення управління вартістю підприємства, адміністрації,

логістики, охорони середовища (екології).

Література

1.Сухарева Л. А., Петренко С. Н. Контролинг - основа управлення бизнесом. - К.: Зльга, Ника - Центр, 2002. - 208с.

2. Weber J. Einfurungin das Controlling. W.

Sammlung Poeschel Nr 133. C.E. Poeschel Verlag, Stuttgart 1990.