О.С. Власова,

к.е.н. І.О.

Лукашова

Донецький

національний університет економіки і торгівлі імені Михайла Туган-Барановского,

Україна

Види векселів та операцій з ними як об'єктів обліку

В процесі історичного

розвитку комерційного кредиту, вексель, і особливо, вексельний обіг постійно

удосконалювався і ускладнювався. В сучасних умовах робота у сфері вексельного

обігу потребує особливих знань і практичних навиків. В існуючій системі обліку

векселів є багато суперечностей і неузгодженостей, що обумовлює необхідність її

поглибленого вивчення.

З

тих пір, коли виникло право, відносини між людьми придбали форму правовідносин,

тобто стали не просто регулюватися правом, а не могли вже існувати поза ним.

Будь-який акт людської діяльності з приводу майна, будь-яких економічних

цінностей стає вже юридично значимим, тобто повинний підкорятися (іноді просто

не суперечити) визначеним правовим розпорядженням з метою сприяння нормальному

функціонуванню суспільства.

Однак

не завжди суб'єкти економічних відносин у силу різних причин могли одночасно

виконати свої зобов'язання, що збільшувало ризик просто не одержати належного

по угоді. Тому на практики й у юриспруденції з'явилася така категорія як

кредит. Узагальнено кредит можна представити як заборгованість однієї особи

перед іншим протягом якогось періоду часу, що взагалі ж підтверджується чинним

законодавством. Зокрема, до комерційного кредиту відносяться надання авансу,

попередня оплата, відстрочка і розстрочка оплати товарів, послуг, робіт. Таким

чином, кредитом є будь-яка тимчасова заборгованість по передачі коштів або

інших речей.

Вексель

саме й опосередковує кредитні відносини, або є свого роду кредитом. Але особливість

його полягає в тому, що, будучи визначений як цінний папір може ставати

самостійним об'єктом майнових відносин. З економічної точки зору цінність

векселя полягає, по-перше, у його абстрактності, і, по-друге, оборотності.

Таким

чином, вексельне зобов'язання є універсальним засобом майнових відносин. З

моменту видачі векселя між векселедавцем і першим векселедержателем

(ремітентом) виникають кредитні відносини.

Питанням розвитку

теорії та методології обліку та контролю вексельних операцій присвятили дослідження

такі українські вчені:

М.Т. Білуха, Ф.Ф. Бутинець, Б.І. Валуєв, Г.Г. Кірейцев, М.В. Кужельний,

П.Т. Саблук, В.В. Сопко, М.Г. Чумаченко, В.Г. Швець та інші; зарубіжні

дослідники: А.С. Бакаєв, С.М. Барац, М.Ф. Ван Бреда, В.Б. Івашкевич, О.В.

Казаков, Є.А. Мізіковський, Я.В. Соколов, Л.З. Шнейдман, Е.С. Хендріксен.

У

законодавстві та у спеціальній літературі приводяться різні тлумачення

дефініції "вексель", частка яких наведено в таблиці 1:

Таблиця 1

Трактування дефініції "вексель"

|

Бібліографічне джерело |

Трактування дефініції |

|

Про

цінні папери й фондовий ринок. Закон України від 23.02.06 г. № 3880-4 [3] |

…цінний папір,

який посвідчує безумовне грошове зобов’язання векселедавця або його наказ

третій особі сплатити після настання строку платежу визначену суму власнику

векселя |

|

Аваков А.Б.,

Гаевой Г.И., Бешанов А.В. [7] |

…первая форма

ценной бумаги в хозяйственной жизни общества. |

|

Виговський О. Заставний індосамент у вексельному

праві: проблемні питання [6] |

…складений за встановленим законом формою

безумовним письмовим боргове грошовим зобов'язанням однієї сторони

беззастережно сплатити у визначеному місці суму грошей, зазначену у векселі,

іншій стороні при настанні терміну виконання зобов'язання (платежу) або по

його вимозі |

|

Каратуев А.Г. Вексель в вопросах и ответах [4] |

…это особое

документированное вложение, предоставление финансовых, денежных ресурсов на определенный срок. |

|

Макеев

А. Векселеспособность [8] |

…это долговая, коммерческая,

ордерная, абстрактная, рыночная, биржевая, товаро - или денежно-распорядительная, неконвертируемая, не эмиссионная ценная бумага. |

|

Яроцкий

В.Л. Сделки как основание возникновения имущественных прав, выраженных в

ценных бумагах

[9] |

…это долговая ценная бумага, которая

имеет ряд важных особенностей. С одной стороны, это формализованная долговая

расписка, которая подлежит оплате в строго определенном порядке. С другой

стороны, это средство расчетов. |

На

нашу думку Виговський О. дає найбільш поширене та просте тлумачення дефініції

"вексель", яке дуже схоже на тлумачення законодавства, але водночас

поширене. Слід погодитись також з визначенням Яроцкого Л.В, оскільки він

розглядає цей цінний папір з двох боків, як дольову розписку та як засіб

платежу.

Враховуючи

все вище викладене та специфічні ознаки векселя як об’єкту бухгалтерського

обліку, для подальшого удосконалення методики бухгалтерського обліку вексельних

операцій, на нашу думку, слід дати таке

трактування терміну вексель – це цінний папір в документарній формі, що

представляє собою безумовне, абстрактне та складене за встановленою формою

одностороннє зобов’язання векселедавця (якщо простий) чи його пропозицію третій

особі (якщо переказний) сплатити векселедержателю після настання строку

визначену суму грошей в обумовлений термін.

Таке

визначення включає в себе важливі ознаки векселя, воно каже про те, що він не

тільки має значення як розписка але і як цінній папір і одночасно не суперечить

дійсному законодавству.

Головні

особливості векселя полягають в тому, що він є:

- абстрактним

борговим зобов'язанням. Тобто в текстів векселя немає будь-яких оголошень щодо

появи грошового боргу;

- йому властиві

беззастережність, обов'язковість оплати відповідно до тих положень, що

утримуються у векселі. Це означає, що фізичні і юридичні векселедавці беруть на себе безумовне зобов'язання заплатити власникові

(векселедержателеві) зазначену в ньому суму у встановлений термін;

- вексель може

бути виписаний як у погашення довгострокового, так і короткострокового

зобов'язання;

- предметом

вексельного зобов'язання можуть бути лише гроші, тобто суми засобів у формі

національної або іноземної валюти.

Відповідно

до законодавства, в Україні між суб'єктами діяльності застосовуються два види

векселів - перекладні і прості [1]. В операціях з перекладним векселем, як

правило, беруть участь: кредитор - трасант, боржник - трасат і одержувач -

ремітент. Щоб такий вексель мав чинність закону, боржник - трасат повинний

підтвердити свою згоду заплатити за векселем у писемній формі на лицьовій

стороні векселя, тобто акцептувати його. Передача права за перекладним векселем

або гарантія платежу за векселем у випадку неплатежу з боку платника

оформляється передатним написом – індосаментом [4].

Простий

вексель - письмове, строго установленої форми абстрактне і безперечне боргове

зобов'язання векселедавця векселедержателеві сплатити названу в ньому суму в

зазначений термін і у визначеному місці. Таким чином, у розрахунках простим

векселем звичайно беруть участь дві особи. При

складанні простого і переказного векселів чітко визначені особи, які беруть

участь у цьому процесі, а також поділ векселів щодо учасників.

Усі

векселі за економічною природою можна розділити на:

- комерційні або

торговельні (товарні) векселя, тобто такі, що видані на основі товарного боргу,

наданих послуг, виконаних робіт і т.п.;

- фінансові

векселі, тобто такі, джерелом яких є фінансові операції й в основі видачі яких

лежить одержання грошової позики проти видачі боргового зобов'язання [3].

В

основі видачі і комерційних, і фінансових векселів лежить завжди фактична

угода, тобто одержання товарного (комерційного) або грошового (банківського)

кредиту. Серед фінансових векселів виділяють векселя, в основі видачі яких

лежить не яка-небудь реальна угода, а лише ціль одержання товарного або -

переважно-грошового кредиту. До таких векселів відносяться дружні

(приятельські) і бронзові (дуті) векселя.

До

зустрічних векселів належать дружні і бронзові векселі, у яких дві юридичних

або фізичні особи виступають по черзі те векселедавцем

(платником), то векселедержателем (покупцем). Такі векселі визнаються

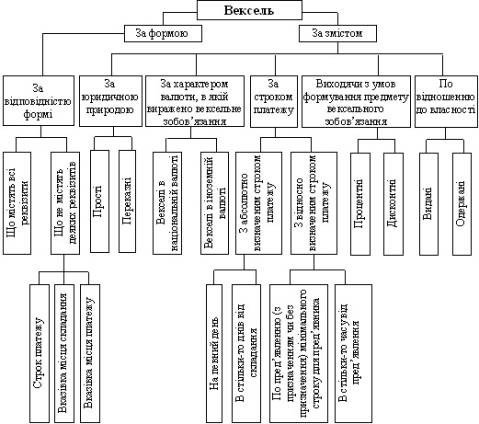

зустрічними, навіть якщо їхні терміни і суми не збігаються. Отже, на наш погляд

було б доцільніше і зручніше, якби всі виді векселів біли розділені за окремими

класифікаційними ознаками. Така класифікація була розроблена Мошенським С.З. у

дисертаційній роботі "Облік і

контроль вексельних операцій"

(рис. 1) [5].

Рис. 1 – Класифікація векселів для цілей

бухгалтерського обліку

Дослідження економіко-правових основ застосування векселів у господарському обігу України дозволяє всі операції з векселями поділити на дві групи, характеристика яких наведена у таблиці 2. Але наведені операції з векселями більш характерні для банківських установ.

Таблиця 2

Групи

та види операцій з векселями

групи операцій з векселями |

Види операцій з векселями |

Пояснення |

1. операції, пов'язані з видачею та погашенням векселів, тобто операції з власними векселями, по яким підприємство виступає або платником (векселедавцем в простих та трасатом-акцептантом в переказних векселях), або векселедавцем-трасантом (в переказних векселях); |

видача простого векселя |

|

трасування |

на іншого платника наказу третій особі або власному наказу |

|

на самого себе |

||

доміціляція векселя |

має місце при сплаті за векселем не платником-акцептантом, а третьою особою |

|

оплата векселя |

|

|

2. операції, пов'язані з обігом векселів, тобто операції з чужими векселями, в яких підприємство виступало надписником, яке не приймало участі в складанні векселя. |

облікова операція |

індосування |

ломбардна операція |

кредит під заставу векселя |

|

комісійна операція |

інкасування векселів і супроводжуючих їх товарних документів |

|

депозитна операція |

|

|

акцептна операція |

акцептний кредит |

|

гарантійна операція |

поручительство по векселям |

Переваги

векселів полягають в наступному:

- для покупця

товару - скорочення потреби в оборотних коштах, залучення до оплати за товар

третьої особи, що має можливість використання для оплати товару векселів,

отриманих від своїх боржників;

- для продавця

товару підвищення гарантій оплати за рахунок поручителя у відповідальності усіх

векселедавців перед векселедержателем;

- можливість

продажу векселів до терміну їхнього погашення боржниками і необхідними

оборотними коштами.

Недолік

застосування векселів при використанні їх у розрахунках за товари полягає,

насамперед, у тім, що крім договору постачання потрібне оформлення ще і

векселя. Для цього покупець повинний в окремих випадках отримати згоду

надійного поручителя - банку. Таким чином, економічне значення введення

вексельного обігу складається в:

- прискоренні розрахунків і оборотності

фінансових ресурсів;

- збільшенні надійності розрахунків і

зменшенні неплатежів;

- розширенні можливостей кредитування,

наданні покупців відстрочки платежів, зменшенні потреби в банківському кредиті;

- спрощенні безготівкових розрахунків.

Список використаних джерел:

1.

Уніфікований Закон про переказні векселі та прості

векселі [Текст]: Женевська Конвенція від 7 червня 1930 року.

2.

Про обіг векселів в Україні [Текст]: закон

України від 05.04.2001р. № 2374-III // Відомості Верховної Ради України. – 2001. - №24. –

С.128

3.

Про цінні папери і фондовий ринок [Текст]:

закон України від 23.02.2006р. №3480-15 // Відомості Верховної Ради України. –

2006. - №31. – С.268

4.

Каратуев, А.Г. Вексель в вопросах и ответах [Текст]: учебно-практическое пособие / А.Г. Каратуев; Русская

деловая література. - М.: РДЛ,

1998. - 264 с.

5.

Мошенський, С.З. Облік і контроль

вексельних операцій [Текст]: автореф. дис... канд. екон. наук: 08.06.04 /

С.З. Мошенський; Нац. наук. центр "Ін-т аграр. економіки". - К., 2004. - 20 с.

6.

Виговський, О. Заставний індосамент у вексельному праві:

проблемні питання [Текст]: / О. Виговський // Підприємництво,

господарство і право. - 2003. - № 6.

7.

Аваков, А.Б. Комиссия по ценным

бумагам вернет векселя на биржу [Текст]/А.Б. Аваков, Г.И. Гаевой, А.В. Бешанов//Бизнес.

– 2004. - №36.

8.

Макеев, А. Векселеспособность [Текст]: // А. Макеев

//Экономика и жизнь. – 1996. - N35. - С.11

9. Яроцкий, В.Л. Сделки как основание возникновения имущественных прав, выраженных в ценных бумагах [Текст]: /В.Л. Яроцкий//Проблемы законности. – 2005.- №53