Економічні

науки/10.Економіка

підприємства

К.е.н., доц. Берест

М.М., Тенчуріна О.Е.

Харківський

національний економічний університет імені Семена Кузнеця, Україна

Застосування

кластерного аналізу для оцінки підприємств будівельної галузі України

Будівельна галузь по

праву може вважатися однією з важливіших галузей матеріального виробництва,

оскільки бере участь у створенні основних фондів і має вирішальний вплив на

науково-технічний прогрес в усіх галузях господарства [2]. Будівництво є

специфічною галуззю. З одного боку, для національного господарства воно

виступає важелем економічного зростання, оскільки реалізує більшу частину

інвестицій в основний капітал усіх галузей виробничої сфери та інфраструктури,

фактично формуючи структуру економіки. У цій ролі промислове будівництво на

собі відчуває прискорення або сповільнення розвитку інших виробничих сфер, і з

цих позицій, може вважатися індикатором економічної динаміки. З іншого боку,

цивільне будівництво відображає вже результати соціально-економічного розвитку.

Але тією мірою, якою споживання є важелем зростання виробництва, житлове

будівництво знову ж таки може виступати рушійною силою економіки.

Таким чином, постійний

та своєчасний аналіз фінансового стану будівельної галузі є запорукою

ефективного управління фінансовою стійкістю, платоспроможністю та фінансовою

діяльністю таких підприємств узагалі. Використання методу кластерного аналізу в

процесі управління фінансовою діяльністю підприємства є ефективним аналітичним

інструментом та індикатором появи кризових явищ на підприємстві.

Мета даної статті –

узагальнення існуючого практичного досвіду застосування методів кластерного аналізу

для діагностики та групування підприємств будівельної галузі за фінансовими показниками їх діяльності.

Спектр сфери наукових

досліджень на основі застосування методів кластерного аналізу дуже широкий. В

економіці методи кластерного аналізу використовуються як інструментарій для:

визначення пріоритетних напрямів розвитку регіонів; прогнозування

соціально-економічних явищ; аналізу фінансово-економічного стану підприємств

будівельної галузі тощо [3].

Головне призначення

кластерного аналізу (від англ. cluster — гроно, зосередження) — розбивка множини

досліджуваних об’єктів і ознак на однорідні групи. Відмінністю кластерного аналізу

від інших методів класифікації є відсутність навчальної вибірки (класифікація

без навчання) [5].

Головною перевагою кластерного аналізу є те, що він дає змогу проводити

групування об’єктів не по одному параметру, а по ряду ознак. Крім того,

кластерний аналіз,

на відміну від більшості математико-статистичних методів, не накладає ніяких

обмежень на вид об’єктів, що розглядаються й дозволяє досліджувати множину

вихідних даних практично довільної природи.

У даній

роботі кластерний аналіз використовувався для групування підприємств

будівельної галузі України за наступними фінансовими показниками (табл. 1).

Таблиця 1

Вихідні дані

для кластерного аналізу підприємств будівельної галузі України

|

П/п |

Підприємство |

Коефіцієнт фінансового ризику |

Коефіцієнт валової рентабельності

активів |

|

1 |

2 |

3 |

4 |

|

1 |

ТОВ «ДАП ІНВЕСТМЕНТС ЛІМІТЕД» |

2,200 |

-0,32 |

|

2 |

ТОВ "Спецбудмонтаж

Україна" |

1,8351 |

0,073 |

|

3 |

ПАТ

"Житлобуд-1" |

1,2224 |

0,01 |

|

4 |

ПАТ

"Південспецбуд" |

1,0667 |

0,306 |

|

Закінчення табл. 1 |

|||

|

1 |

2 |

3 |

4 |

|

5 |

ТОВ "Торгово-будівельна група "Гратіс" |

0,7751 |

0,413 |

|

6 |

ТОВ "Компанія "Строма" |

0,2137 |

0,2515 |

|

7 |

ПАТ "Куряжський домобудівельний комплекс" |

4,0801 |

-0,056 |

|

8 |

ТОВ "Броварський домобудівельний комбінат

"Меркурій" |

0,5109 |

0,433 |

|

9 |

ТОВ "Будівельник" |

0,3130 |

0,083 |

|

10 |

Дочірнє підприємство "Інвестор Еліт Буд" |

1,7135 |

0,005 |

|

11 |

ЗАТ "МакрокапДевелопмент Україна" |

3,3388 |

0,277 |

Діагностику підприємств галузі пропонується здійснювати у програмному

середовищі STATISTICA

7.0 на основі використання наступних показників, що надасть можливість згрупувати підприємства за структурою

використовуваного капіталу та ефективністю його використання:

коефіцієнт фінансового

ризику (показує співвідношення залучених коштів і власного капіталу; показує,

скільки одиниць залучених коштів припадає на одиницю власних; за цим

коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості);

коефіцієнт валової рентабельності активів (показує відношення валового

прибутку до середньої вартості активів; характеризує рівень валового прибутку,

що створюється всіма активами підприємства) [1].

В рамках ієрархічного методу кластеризації для оцінки відстаней між

кластерами використовується метод «Ворда» (Ward’s method), який характеризується ефективною співпрацею з обмеженою кількістю

елементів і скерований на вибір кластерів із приблизно однаковою кількістю

членів, із застосуванням евклідової метрики.

За результатами

кластерного аналізу із сукупності

досліджуваних підприємств виділилося три групи

(табл. 2).

Таблиця

2

Результати

кластерного аналізу

|

1-й

кластер |

2-й

кластер |

3-й

кластер |

|

1.

ПАТ "Куряжський домобудівельний комплекс" 2.

ЗАТ "Макрокап Девелопмент Україна" |

1.

ТОВ «ДАП ІНВЕСТМЕНТС ЛІМІТЕД» 2.

ТОВ "Спецбудмонтаж Україна" 3.

Дочірнє підприємство "Інвестор Еліт Буд" |

1.

ПАТ "Житлобуд-1" 2.

ПАТ "Південспецбуд" 3.

ТОВ "Торгово-будівельна група "Гратіс" 4.

ТОВ "Компанія "Строма" 5.

ТОВ "Броварський домобудівельний комбінат "Меркурій" 6.

ТОВ

"Будівельник" |

Графічну інтерпретацію отриманих результатів кластерного аналізу наведено

на рисунку 1.

Рис. 1. Дендрограма кластерного аналізу

У перший кластер увійшли підприємства з максимальним значенням коефіцієнта

фінансового ризику та ті, які мають середнє значення коефіцієнта валової рентабельності

активів, а саме ПАТ "Куряжський домобудівельний комплекс" та ЗАТ

"Макрокап Девелопмент Україна". У другому кластері знаходяться

підприємства з високим значенням коефіцієнта фінансового ризику та від’ємним

значенням коефіцієнта валової рентабельності активів – це ТОВ «ДАП ІНВЕСТМЕНТС

ЛІМІТЕД», ТОВ "Спецбудмонтаж Україна" та Дочірнє підприємство

"Інвестор Еліт Буд". До третього кластера увійшли підприємства, що

мають оптимальний рівень коефіцієнту фінансового ризику та найвищий рівень

коефіцієнту валової рентабельності активів, такі як ПАТ "Житлобуд-1",

ПАТ "Південспецбуд", ТОВ "Торгово-будівельна група

"Гратіс", ТОВ "Компанія "Строма",ТОВ "Броварський

домобудівельний комбінат "Меркурій" та ТОВ "Будівельник".

Треба зазначити, що перш ніж аналізувати отримані результати, необхідно

підтвердити отримані дані кластеризації за допомогою ітеративного методу, який

в пакеті STATISTICA реалізовано кластеризацією методом

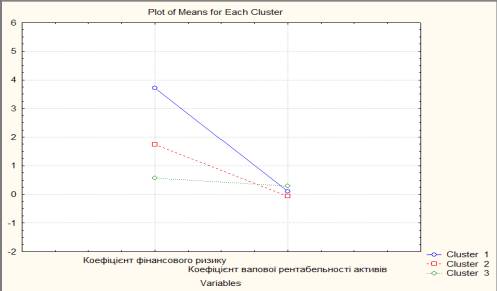

k-середніх. На

графіку середніх значень показників для кластерів зображено середні значення

змінних у кластерах (рис. 2.).

Рис. 2.

Графік середніх значень показників для кластерів

Як бачимо з рис. 2.,

отримані кластери перебувають на

достатній відстані один від одного за показником

коефіцієнта

фінансового ризику, що свідчить про вдалу кластерізацію. Однак по показнику коефіцієнта валової рентабельності активів відстань між кластерами є досить незначною. Однак незважаючи на це, можна

стверджувати, що підприємства характеризуються різним рівнем ефективності

використання капіталу.

Отже, проведений кластерний аналіз дав змогу провести діагностику та

групування підприємств будівельної галузі України за рівнем ефективності

використання капіталу та особливостями його структури. Також використання методу

кластеризації надає можливість в подальшому

реалізувати інструменти стратегічного аналізу (зокрема, PEST та SWOT-аналіз) для сформованих кластерів з метою

виявлення особливостей функціонування підприємств,що входять до їх складу та

розробки для них адекватних стратегічних заходів.

1. Кононенко О. Аналіз фінансової звітності / О. Кононенко, Я. Клиженко. – Вид. 3-тє, перероб. і доп. – Х.: Фактор, 2012. –

208 с.

2. Кирнос В. М. Организация

строительства / В. М. Кирнос. – Днепропетровск : Пороги, 2005. – 309 с.

3. Коваленко

А. В. Кластерный анализ финансово-экономического состояния предприятий

строительной отрасли [Электронный ресурс] / А. В. Коваленко,

М. Х. Уртенов, Л. Н. Заикина // Научный журнал КубГАУ. – 2010. – № 60(06). –

Режим доступа : http://ej.kubagro.ru/ 2010/06/pdf/37.pdf.

4. Стан та перспективи розвитку будівельної галузі України. / В.В. Биба,

В.С. Гаташ // Зб. наук. праць (галузеве машинобудування, будівництво). –

Полтава: ПолтНТУ, 2013. – Вип. 4 (39). Том 2 – С. 3 – 9.

5. Халафян А.А. Statistica 6.0 Статистический анализ данных 3-е издание.

Учебник. - Г.: ООО «Бином-Пресс», 2007 г. - 512 с.4