Економічні науки / 10. Економіка підприємства

Ле

Х.Ф.

ХНЕУ ім.

С.Кузнеця, Харків

Аналіз ризиків в

управлінні прибутком підприємства

Зміст будь-якої підприємницької діяльності складається в

досягненні економічного ефекту у вигляді прибутку. Прибуток є показником, який

найбільш повно відображає ефективність виробництва, обсяг і якість виробленої

продукції, рівень продуктивності праці, рівень собівартості. Але підприємницька

діяльність завжди пов'язана з ризиком. Звичайно, ризик можна уникнути, якщо просто відхилитися від заходу, пов’язаного з ризиком.

Але для підприємця уникнення ризику часто означає відмову від можливого

прибутку. Саме тому набуває значення проблема дослідження

факторів виникнення та механізмів нейтралізації ризиків, що виникають у сфері

управління прибутком підприємства.

Метою даного дослідження є аналіз

факторів ризику діяльності ПАТ

«Нововодолазький молокозавод», що виникають у процесі управління прибутком та

вибір методів нейтралізації вказаних ризиків.

Під ризиком розуміють загрозу втрати

підприємством частини своїх ресурсів, недоотримання доходів або появи

додаткових витрат у результаті здійснення певної виробничої і фінансової

діяльності [1]. В найбільш широкому розумінні ризиком називають невизначеність

у відношенні тієї чи здійснення іншої події в майбутньому. Як правило,

найбільший прибуток приносять операції з підвищеним рівнем ризику. Одночасно зі

збільшенням рівня ризику зростає загроза втрати фінансової стійкості. Отже, основна мета управління ризиками – їх

мінімізація з метою уникнення або часткового зменшення можливих фінансових

втрат від дії ризиків.

Управління ризиками тісно

взаємопов’язано з процесом управління прибутком на підприємстві. Перш за все

при плануванні і прогнозуванні розміру очікуваного прибутку враховується

імовірність можливих негативних явищ, оцінюються всі можливі варіанти ризиків,

їх розміри і наслідки, пов’язані з ними можливі втрати, приймаються рішення з

допустимим рівнем ризику. На підставі цього далі на стадіях формування і

розподілу прибутку розробляються механізми захисту від негативних

непередбачених подій, наприклад, у вигляді створення резервного капіталу, суми

страхових резервів тощо.

Для захисту

від ризиків застосовується таке поняття як «нейтралізація ризику» - система

превентивних заходів фінансового, організаційного або правового характеру з

метою забезпечення співставності результатів господарської діяльності із

відповідним рівнем фінансового ризику [2].

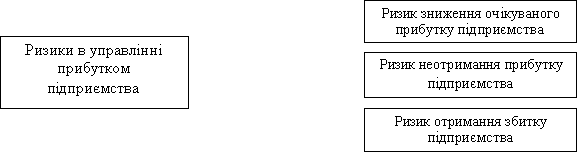

У процесі управління

прибутком підприємства можуть виникати наступні види

ризиків (рис. 1):

ризик зниження очікуваного

прибутку;

ризик неотримання прибутку

підприємства;

ризик отримання збитку.

Рис. 1. Ризики, що можуть виникати в управлінні

прибутком підприємства

Ризик зниження очікуваного прибутку

підприємства полягає у можливому відхиленні отриманого прибутку від

передбаченого до формування. Тобто

підприємство знаходить в зоні

прибутковості, але обсяг отриманого прибутку менше, ніж об’єм очікуваного.

Ризик неотримання прибутку підприємства

реалізується, коли розмір отриманого прибутку дорівнює нулю. Така ситуація

виникає, якщо об’єм зазначених витрат на підприємстві дорівнює сумі отриманого

доходу і власники не отримують прибуток.

Під ризиком отримання збитку підприємства

слід вважати погрозу втрати прибутку, коли в

результаті здійснення підприємницької діяльності підприємство отримує від’ємний

фінансовий результат, тобто збиток.

Аналіз середовища функціонування ПАТ

«Нововодолазький молокозавод» показав, що серед негативних факторів, які

сприяють виникненню ризиків в його діяльності, можна виділити наступні

(табл.1):

Таблиця 1

Фактори, що впливають на

виникнення ризиків в управлінні прибутком підприємства

|

Види факторів |

Негативні наслідки на управління прибутком |

|

Зростання цін на енергоносії, сировину та матеріально-технічні ресурси |

Підвищуються змінні затрати, що в свою чергу ведуть до

зростання собівартості продукції |

|

Зростання

відсоткових ставок |

Дорожчання кредиту, невиконання фінансових зобов'язань,

зниження інвестиційних витрат і звуження сукупного попиту |

|

Зростання

валютного курсу |

Підвищуються ціни на виробничі затрати, що в свою чергу

ведуть до зростання собівартості продукції; зниження конкурентоспроможності

товарів на ринку й ефективності експорту (його скорочення і зменшення

дохідності) |

|

Тимчасове

відключення електропостачання |

Перебої чи зупинка виробничих процесів на підприємстві,

зростання постійних витрат при скороченні обсягів виробництва молочної

продукції |

|

Ризик

відмови укладених угод про надання позик, інвестицій або кредитів |

Нестача фінансових ресурсів для належного, безперебійного

функціонування підприємства |

|

Зниження

купівельної спроможності населення |

Зменшується об’єм реалізованої продукції, зменшення

виручки від реалізації продукції |

|

Нестача

молочної сировини для виробництва молочної продукції |

Зменшення обсягів виробництва молочної продукції |

|

Зміна

податкового законодавства (поява нових податків, ліквідація або скорочення

податкових пільг) |

Неможливість використати податкові пільги, встановлені

законодавством; зниження податкових переваг. |

|

Виникнення

дефіциту грошових

коштів або інших високоліквідних активів для виконання поточних зобов’язань |

Нестача грошових коштів, неспроможність підприємства

виконати грошові зобов’язання перед кредитором |

Результатом проведення аналізу ризиків в

управлінні прибутком повинний виступати комплекс заходів щодо зменшення ризику

і запобігання негативного впливу розвитку подій, що можуть призвести до

кризових явищ та як наслідок – до значного погіршання діяльності підприємства в

майбутньому.

Основні засоби, які можна запропонувати

ПАТ «Нововодолазький молокозавод», для нейтралізації ризиків полягають у

наступному:

дисипація ризику;

cтворення страхових (резервних) фондів;

диверсифікація ризиків;

хеджування ризиків;

відмова від ненадійних партнерів,

ризикових проектів;

лімітування.

Дисипація ризику полягає в зменшенні

рівня власного ризику, залучаючи до вирішення спільних проблем у ролі партнерів

інші підприємства. ПАТ «Нововодолазький молокозавод» може вдатися до розподілу

ризиків між підприємством і постачальниками сировини й матеріалів, розподілу

ризиків між учасниками інвестиційного проекту, розглядати варіант об’єднання в

спілки молочних підприємств.

Cтворення страхових (резервних) фондів

передбачає резервування коштів або матеріальних запасів на покриття

непередбачених витрат в ході функціонування підприємства. Цей вид страхування

також називається резервуванням засобів на покриття збитків або

самострахуванням. Так як сировиною для ПАТ «Нововодолазький молокозавод»

виступає молоко, а товарами – молочна продукція, для підприємства доцільно

створювати грошові резервні фонди, а натуральні резервні фонди - в щонайменших обсягах. Однак, враховуючі те,

що ці фонди виключаються із обороту і не приносять прибутку, то їх розмір

необхідно також оптимізувати.

Диверсифікація на ПАТ «Нововодолазький

молокозавод» може проявлятися через розширення сфери діяльності, модернізації і

реконструкції, виробництва нових видів продукції з однієї сировини, на основі

схожих технологій, виробництва нових видів продуктів з вторинної сировини,

розробка і впровадження нових технологій у виробничу діяльність.

Хеджування дозволить молокозаводу отримати

відповідні гарантії, виключити або обмежити ризик фінансових операцій в

результаті несприятливих змін курсу валют, цін на товари, процентних ставок і

т.п. в майбутньому.

Виключення ризикових ситуацій

передбачають також відмова від ненадійних партнерів, ризикових проектів.

ПАТ «Нововодолазький молокозавод» може скористатися методом лімітування для управління дебіторською заборгованістю, скорочення періоду її погашення і збільшення оборотного капіталу підприємства.

Таким чином комплексне застосування даних

заходів дозволить зменшити негативний вплив ризиків на діяльність

молокопереробного підприємства та зміцнити його конкурентні позиції на

регіональному ринку.

Однак треба відмітити, що ПАТ

«Нововодолазький молокозавод» відноситься до середніх підприємств за масштабом

виробництва, кількістю працівників, обсягом активів та обороту. До недоліків

середніх підприємств належать: обмеженість у фінансових ресурсах, нестабільність

доходів, висока чутливість до негативних чинників економічної кон'юнктури, обмежені можливості розширення підприємства.

Проява одного або декілька факторів

ризиків одночасно може дуже негативно відображатися на фінансовому стані ПАТ

«Нововодолазький молокозавод» і на його майбутньому взагалі. Це також пов’язано

з тривалим існуванням фінансових труднощів на підприємстві протягом останніх двох-трьох

років. Саме через низький рівень платоспроможності і низький рівень

рентабельності підприємства кожен несприятливий фактор впливу може стати

причиною різкого погіршення економічного стану молокозаводу в цілому, і навіть

призвести до його банкротства.

За нестачею фінансових ресурсів у ПАТ

«Нововодолазький молокозавод», підприємство не може віддавати пріоритет такому

методу запобігання ризику як страхування.

Фактор ризику змушує підприємство економити фінансові та матеріальні

ресурси, розраховувати ефективність нових проектів, комерційних угод. Таким

чином, управління ризиками на ПАТ «Нововодолазький молокозавод» має

здійснюватись за пасивною стратегією, яка не вимагає від

підприємства додаткових фінансових витрат.

Підсумовуючи вищесказане, можна

пропонувати ПАТ «Нововодолазький

молокозавод» на найближчі 1-2 роки намагатися зберегти і укріпити поточні

позиції на регіональному ринку, не допустити погіршення його існуючого

фінансово-економічного стану, приділяти увагу стратегічному плануванню

виробництва, збуту і розподілу; у перспективному періоді при сприятливій

ринковій кон’юнктурі скористатися послугами фінансового лізингу, розглядати

можливість об’єднання з іншими молочними підприємствами, що забезпечить його менш

ризикове існування і подальший розвиток.

Науковий керівник

к.е.н., доц.. Берест М.М.

Література:

2. Худа В. В. Управління ризиками як запорука

захисту торговельного підприємства від втрат прибутку/ В. В. Худа, А. А.Надуда,

М. М. П'ятак// Матеріали Міжнар. наук.-практ. конф. «Проблеми формування нової економіки XXI століття».

ПДАБА.- 2008.