Єрмоліна М.Б., науковий керівник – Підлипчак О.А.

Буковинська

державна фінансова академія

СУЧАСНИЙ СТАН, ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ

РОЗВИТКУ СТРАХОВОГО РИНКУ В

УКРАЇНІ

Анотація. У даній роботі розглядається

сучасний стан страхового ринку, основні проблеми функціонування даного ринку,

методи їх усунення, а також перспективи функціонування та розвитку страхового

ринку в Україні.

Ключові

слова: ринок страхових послуг, страхування від нещасного

випадку, страхування життя, страховик, страхувальник, страхові премії.

І.

Вступ. В умовах ринкової економіки страхування є потужним видом

бізнесу. Суть його виявляється у грошовому відшкодуванні збитків, що виникли

внаслідок згубних подій. Страхування створює передумови для нейтралізації або

пом’якшення наслідків дії небажаних випадків на основі визначення розмірів ризику та передачі його від страхувальника до страховика. Сьогодні ринок страхових послуг – сектор

фінансового ринку України, що зростає найдинамічніше. Але все ж економічна

криза національної економіки значно погіршила стан і перспективи розвитку

українського страхового ринку.

Дослідженням

даної теми займаються

такі науковці, як

Л.М. Гутко, С.А.Ковальчук, А.П.

Никонович, О.М. Сіренко та інші.

ІІ.

Постановка проблеми. Метою написання даної

статті є аналіз сучасного стану страхового ринку в Україні, визначення основних

проблем функціонування ринку та методів їх усунення, а також окреслення

перспектив функціонування та розвитку страхового ринку.

Відповідно до мети статті визначено такі завдання:

1)

проаналізувати стан сучасного ринку страхових послуг;

2)

визначити тенденцію розвитку страхового ринку України;

3)

окреслити основні проблеми функціонування страхового

ринку, шляхи їх вирішення та перспективи розвитку страхового ринку в Україні.

ІІІ.

Результати. Страховий ринок України розвивається відповідно до

міжнародних процесів глобалізації та інтеграції. У зв'язку з цим виникає

необхідність вивчення досвіду інших країн щодо проблем впливу

соціально-економічних факторів на розвиток страхового ринку, а також адаптації

національного страхового законодавства до вимог європейського права.

Оцінка тенденцій розвитку страхового ринку України вказує

на те, що страхування є однією з

найбільш рентабельних галузей національної економіки, тому що дохідність від

страхової діяльності є надзвичайно високою. Кількість страхових компаній (СК) на

кінець 2009 року становила 475 (зросла на 6 СК порівняно із 2008 роком), з них

75 страховиків здійснювали страхування життя та 400 компаній надавали послуги

зі страхування відмінні від страхування життя

[6].

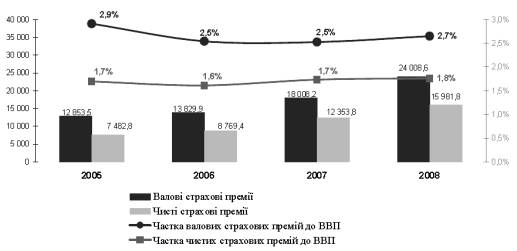

Загальна (валова)

сума страхових премій, отриманих страховиками при страхуванні та перестрахуванні ризиків

у 2008 році становила 24008,6 млн. грн., з них 8026,8 млн.грн. (33,4%) –

внутрішнє перестрахування, 317,5 млн.грн. (1,3%) – премії, що надійшли від іноземних

страховиків (перестрахувальників), решта 15664,3 млн.грн. (65,2%) – премії від

страхувальників [1].

Динаміка страхових премій у 2005–2008 роках та їх співвідношення до ВВП

наведені на рис.1.

Рис.1. Динаміка

страхових премій у 2005-2008 роках [6]

Слід зазначити, що за показником страхування життя

Україна посідає одне із останніх місць у світі (табл. 1). Серед країн, чиї

статистичні дані загальнодоступні, показник премій на душу населення нижче

українського у Алжирі (2,6), Саудівській Аравії (1,7), Казахстані (1,5) та

Нігерії (0,9). В Україні цей показник свідчить про значний потенціал розвитку

страхування життя [5, 37].

Таблиця 1

Виплата страхових премій в

Україні та зарубіжних країнах

|

Країна |

Премії

на душу населення,

USD |

Частка

премій у загальному

обсязі валових страхових

премій, % |

Відношення

премій зі

страхування життя до

ВВП, % |

|

Україна |

4,3 |

4,6 |

2,73 |

|

США |

1925,3 |

45,25 |

12,14 |

|

Великобританія |

3487,5 |

71,49 |

9,95 |

|

Франція |

2479,6 |

69,34 |

7,17 |

|

Німеччина |

1242,1 |

55,07 |

6,06 |

|

Польща |

151,8 |

51,48 |

5,89 |

|

Росія |

11,7 |

5,29 |

1,76 |

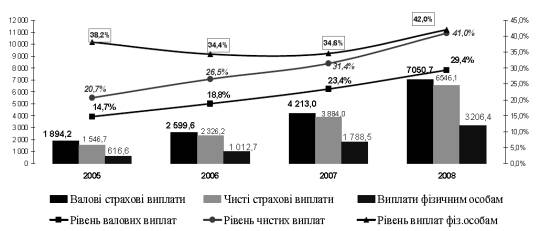

За підсумками 2008

року загальна сума страхових виплат за договорами страхування та

перестрахування становила 7050,7 млн.грн., з них страхувальникам – фізичним

особам було виплачено 3206,4 млн.грн. (45,5%) та перестрахувальникам-резидентам

– 504,6 млн.грн. (7,2%).

Динаміка валових та чистих страхових виплат та рівень

страхових виплат у 2005-2008 рр. наведена на рис.2.

Рис.2. Динаміка валових та

чистих страхових виплат та рівень страхових виплат у 2005-2008 роках [1]

Основну частину виплат страхувальникам – фізичним особам

здійснено з страхування наземного транспорту – 2412,3 млн.грн., або 75,2% від

загальних виплат громадянам, зі страхування обов’язкової цивільної відповідальності власників транспортних засобів (за

внутрішніми та зовнішніми договорами) – 408,0 млн.грн. (12,7%), а також сукупно

за видами добровільного особистого страхування – 273,4 млн.грн. (8,5%) [6].

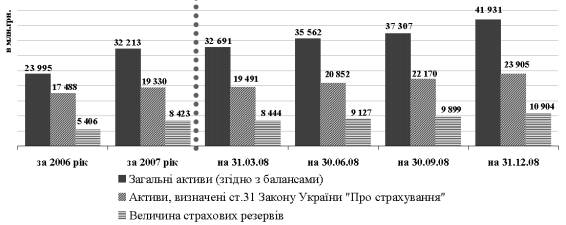

Зростання обсягів

страхової діяльності стало одним із факторів росту страхових резервів та

активів (рис.5). На кінець 2008 року величина активів становила 41,9 млрд.грн.,

що на 9,7 млрд.грн. перевищує показник 2007 року.

Рис.3. Динаміка активів та

страхових резервів за 2006-2008 роки [1]

Загальний

обсяг сформованих страхових резервів станом на 31.12.08 становив

10904,1 млн.грн., у тому числі: резерви зі

страхування життя – 1609,0 млн.грн., технічні резерви – 9295,1 млн.грн. Розміщення страхових

резервів має здійснюватися у відповідності до статті 31 Закону України „Про

страхування”, якою визначено перелік активів за відповідними категоріями.

Станом на 31.12.08 обсяг активів за визначеними законом категоріями становив

23904,9 млн. грн., з них 10904,1 млн. грн. – активи на покриття страхових

резервів (на суму страхових резервів).

Також, доцільно відмітити, що частка страхового ринку

України, що припадає на компанії з іноземними інвестиціями у розмірі понад 51%

статутного фонду, склала 53,3%. Сьогодні в Україні діють дочірні компанії таких

всесвітньо відомих страховиків, як AIG, PZU та GRAWE.

Варто зазначити чинники, що стримують розвиток ринку

страхових послуг. До них варто віднести:

1)

недосконалість захисту прав споживачів страхових послуг;

2)

низький рівень співвідношення страхових платежів із

відрахуванням платежів, переданих на перестрахування українським страховикам і

валового внутрішнього продукту;

3)

незначна клієнтська база страховиків, а також

зосередження страхової діяльності переважно на майновому страхуванні юридичних

осіб;

4)

нерозвиненість довгострокового страхування життя,

недержавного пенсійного забезпечення та відсутність правового регулювання

діяльності страховиків у сфері обов'язкового медичного страхування;

5)

недостатність надійних фінансових інструментів для

інвестування;

6)

велика кількість страхових компаній з низьким рівнем

капіталізації, а також слабкий розвиток національного перестрахового ринку;

7)

використання страхового ринку суб'єктами господарювання

для витоку коштів за кордон;

8)

недостатній рівень кадрового та наукового забезпечення

страхового ринку, низький рівень страхової культури населення тощо [2, 36].

ІV.

Висновки. Отже, для забезпечення подальшого розвитку національного

страхового ринку, необхідно:

1)

удосконалити правові засади захисту прав споживачів

страхових послуг:

-

удосконалити

порядок ліцензування діяльності

страховиків;

-

підвищити вимоги до джерел формування статутного капіталу

страховиків;

-

удосконалити проведення аналізу статистичної інформації

із страхування та звітності страховиків і страхових посередників;

2)

сприяти розвитку довгострокового страхування життя,

участі сграховиків у системі недержавного пенсійного забезпечення та

врегулювання діяльності страховиків у сфері обов’язкового медичного страхування;

3)

підвищити рівень капіталізації страховиків, їх фінансової

надійності та платоспроможності.

Підводячи підсумки, можна сказати, що темпи зростання українського страхового ринку

продовжують відставати від росту економіки, а його частка у ВВП є незначною.

Але все ж таки ринок має великий потенціал розвитку, тому важливим є створення

нових можливостей у розвитку страхового бізнесу, що забезпечить належний

розвиток страхового ринку України.

Список використаних джерел:

1.

Аналіз страхових ринків “Інформація про стан і розвиток

страхового ринку України за 12 місяців 2008 року” [www.uainsur.com.ua].

2.

Гутко Л.М. Страховий ринок України: стан, проблеми

розвитку та шляхи їх вирішення / Л.М. Гугко // Економіка. Фінанси. Право. –

2008. – №7. – С. 34-36.

3.

Ковальчук С.А. Дослідження ринку страхових послуг / С.А.

Ковальчук // Маркетинг в Україні. – 2009. – №1. – С.23-27.

4.

Никонович А.П. Страховий ринок України: проблеми та шляхи

вирішення / А.П. Никонович // Економіст. – 2006. – №1. – С.41-46.

5.

Сіренко О.М. Страхування XXI століття або про тенденції

розвитку страхового ринку України / О.М. Сіренко // Дзеркало тижня. – 2008. –

№15. – С.34-38.

6.

Страховой

рынок Украины “Динамика

поступлений валовых страховых

платежей” [www.forinsurer.com].