Экономические науки/10.

Экономика предприятия

Клиновицкая Т.Г.

Восточно – Казахстанский

Государственный Технический университет.

ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ

СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В условиях рыночных

отношений снижение себестоимости

является важнейшим фактором развития экономики хозяйствующего субъекта.

Систематическое снижение себестоимости

продукции, работ и услуг – одно из основных условий повышения

эффективности деятельности предприятия.

Основными источниками резервов снижения себестоимости

промышленной продукции (Р![]() С)

являются:

С)

являются:

1) увеличение объема ее

производства за счет более полного использования производственной мощности

предприятия (Р![]() ВП);

ВП);

2) сокращение затрат на

ее производство (Р![]() З)

за счет повышения уровня производительности труда, экономного использования

сырья, материалов, электроэнергии, топлива, оборудования, сокращения

непроизводительных расходов, производственного брака и т.д.

З)

за счет повышения уровня производительности труда, экономного использования

сырья, материалов, электроэнергии, топлива, оборудования, сокращения

непроизводительных расходов, производственного брака и т.д.

Величина резервов может

быть определена по формуле:

![]() (1)

(1)

где Св, Сф -

соответственно возможный и фактический уровень себестоимости изделия;

Зд - дополнительные затраты, необходимые для

освоения резервов увеличения выпуска продукции.

Резервы увеличения

производства продукции выявляются в процессе анализа выполнения

производственной программы. При увеличении объема производства продукции

возрастают только переменные затраты (прямая зарплата рабочих, прямые

материальные расходы и др.), сумма же постоянных расходов, как правило, не

изменяется, в результате снижается себестоимость изделий.

Резервы сокращения

затрат устанавливаются по каждой статье расходов за счет конкретных

организационно-технических мероприятий (внедрение новой более прогрессивной

техники и технологии производства, улучшение организации труда и др.), которые

будут способствовать экономии заработной платы, сырья, материалов, энергии и

т.д.

Экономию затрат по

оплате труда (Р![]() ЗП)

в результате внедрения организационно-технических мероприятий можно рассчитать,

умножив разность между трудоемкостью изделий до внедрения (УТЕо) и после

внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень

среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

ЗП)

в результате внедрения организационно-технических мероприятий можно рассчитать,

умножив разность между трудоемкостью изделий до внедрения (УТЕо) и после

внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень

среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

![]() (2)

(2)

Сумма экономии

увеличится на процент отчислений от фонда оплаты труда, включаемых в

себестоимость продукции (отчисления в фонд социальной защиты населения, фонд

занятости, на содержание детских дошкольных учреждений, чернобыльский налог и

др.).

Резерв снижения

материальных затрат (Р![]() МЗ)

на производство запланированного выпуска продукции за счет внедрения новых

технологий и других оргтехмероприятий можно определить следующим образом:

МЗ)

на производство запланированного выпуска продукции за счет внедрения новых

технологий и других оргтехмероприятий можно определить следующим образом:

![]() (3)

(3)

где УРо, УР1

- расход материалов на единицу продукции соответственно до и после внедрения

организационно-технических мероприятий; Цпл - плановые цены на материалы.

Резерв сокращения

расходов на содержание основных средств за счет реализации, передачи в

долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин,

оборудования (Р![]() ОПФ)

определяется умножением первоначальной их стоимости на норму амортизации (НА):

ОПФ)

определяется умножением первоначальной их стоимости на норму амортизации (НА):

![]() (4)

(4)

Резервы экономии

накладных расходов выявляются на основе их факторного анализа по каждой статье

затрат за счет разумного сокращения аппарата управления, экономного

использования средств на командировки, почтово-телеграфные и канцелярские

расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты

простоев и др.

Дополнительные затраты

на освоение резервов увеличения производства продукции подсчитываются отдельно

по каждому его виду. Это в основном зарплата за дополнительный выпуск

продукции, расход сырья, материалов, энергии и прочих переменных расходов,

которые изменяются пропорционально объему производства продукции. Для установления

их величины необходимо резерв увеличения выпуска продукции i-го

вида умножить на фактический уровень удельных переменных затрат:

![]() (5)

(5)

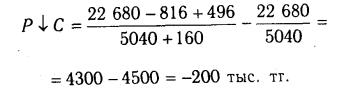

Например, фактический

выпуск изделия А составляет 5040 тенге, резерв его увеличения - 160 туб;

фактическая сумма затрат на производство всего выпуска - 22 680 млн тенге.;

резерв сокращения затрат по всем статьям - 816 млн тенге.; дополнительные

переменные затраты на освоение резерва увеличения производства продукции - 496

млн тенге. (160х3,1 млн тенге.). Отсюда резерв снижения себестоимости единицы

продукции:

Аналогичные расчеты

проводятся по каждому виду продукции, а при необходимости и по каждому

организационно-техническому мероприятию, что позволяет полнее оценить их

эффективности.

Важнейшее значение в

борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима

экономии на всех участках производственно-хозяйственной деятельности

предприятия. Последовательное осуществление на предприятиях режима экономии

проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу

продукции, сокращении расходов по обслуживанию производства и управлению, в

ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты,

как известно, в большинстве отраслей промышленности занимают большой удельный

вес в структуре себестоимости продукции, поэтому даже незначительное сбережение

сырья, материалов, топлива и энергии при производстве каждой единицы продукции

в целом по предприятию дает крупный эффект.

Предприятие имеет

возможность влиять на величину затрат материальных ресурсов, начиная с их

заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с

учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов

влияет на себестоимость продукции. Важно обеспечить поступление материалов от

таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а

также перевозить грузы наиболее дешевым видом транспорта. При заключении

договоров на поставку материальных ресурсов необходимо заказывать такие

материалы, которые по своим размерам и качеству точно соответствуют плановой

спецификации на материалы, стремиться использовать более дешевые материалы, не

снижая в то же время качества продукции.

Основным условием

снижения затрат сырья и материалов на производство единицы продукции является

улучшение конструкций изделий и совершенствование технологии производства,

использование прогрессивных видов материалов, внедрение технически обоснованных

норм расходов материальных ценностей.

Сокращение затрат на

обслуживание производства и управление также снижает себестоимость продукции.

Размер этих затрат на единицу продукции зависит не только от объема выпуска

продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и

общезаводских расходов в целом по предприятию, тем при прочих равных условиях

ниже себестоимость каждого изделия.

Значительные резервы

снижения себестоимости заключены в сокращении потерь от брака и других

непроизводительных расходов. Изучение причин брака, выявление его виновника

дают возможность осуществить мероприятия по ликвидации потерь от брака,

сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и

использования резервов снижения себестоимости продукции во многом зависят от

того, как поставлена работа по изучению и внедрению опыта, имеющегося на других

предприятиях.

Литература.

1. Баканов М.И, Шеремет А.Д, Теория

экономического анализа: Учебник. - М.: “Финансы и статистика ”, 1997

2.Ефимова О.В. Финансовый анализ. - М.: ”Бух.

учет ”, 1998

3.Савицкая Г.В. Анализ хозяйственной

деятельности предприятия - Мн.: “Экоперспектива”, 1996

4.Ковалев В.В. Анализ хозяйственной деятельности

предприятия. – М.: ПРОСПЕКТ, 2000