К.е.н, доц. Кужелєв М.О.

Стабіас С.М.

Донецький національний

університет, Україна

Вдосконалення механізму кредитування

корпоративного сектора економіки в умовах динамічного зовнішнього середовища

Успішне функціонування реального сектору

пов’язане з наявністю ефективного механізму своєчасного залучення капіталу. Ця

проблема набуває особливої актуальності в умовах світової фінансової кризи,

коли менеджмент національних корпорацій зіткнувся з завданням пошуку додаткових

джерел фінансування. Слід зазначити, що традиційний інструмент залучення

ресурсів – банківське кредитування для багатьох українських підприємств

сьогодні не є доступним. Тому питання функціонування та вдосконалення

вітчизняної системи кредитування корпоративних структур мають важливе значення,

вимагають постійного розвитку і вдосконалення.

Мета дослідження – на основі системного

підходу розробити концепцію вдосконалення механізму кредитування корпоративного

сектору економіки, яка дозволить забезпечити фінансову стійкість підприємств в

умовах динамічного зовнішнього середовища.

Важливо зазначити, що кредитування

корпоративного сектору економіки ефективно стимулює розвиток підприємницького

сектору та розвиток економічної системи держави в цілому. Крім того,

кредитування є важливим інструментом підтримки національного експорту, що

забезпечує міжнародну співпрацю і відкриває нові ринки збуту для національних

корпорацій. За цих умов вивчення сутності та механізму кредитування

корпоративного сектору економіки є доцільним та актуальним.

З урахуванням практики, яка склалась в

реальному секторі економіки, доцільно виділити ряд критеріїв, які

характеризують корпорацію як економічну категорію: чітке розмежування прав

власності; чітке визначення відповідальності власників за результати

фінансово-господарчої діяльності корпорації; обмеження особистої

відповідальності власників; статус юридичної особи; централізоване управління

діяльністю корпоративної структури через залучення до управління професійних

менеджерів та адаптаційні можливості в умовах нестабільного зовнішнього

середовища [1].

Вплив кредиту на економіку є очевидним та

визначальним. Взаємопов’язаність усіх елементів фінансової системи будь-якої

країни стає основою причинно-наслідкового зв’язку кредиту та створення доданої

вартості в країні. Відображенням цього є прямий зв'язок кредитної динаміки та

важливих макроекономічних показників. В Україні існує ряд проблем, що стримують

кредитування корпоративних структур. Основна кількість існуючих робіт з цієї

проблеми присвячена корпоративному кредитуванню до чи під час фінансової кризи,

але важливим є й аналіз сучасного стану кредитування корпоративного сектору

економіки в умовах динамічного зовнішнього середовища.

Під динамічним зовнішнім середовищем

будемо розуміти умови функціонування, які змінюються в часі й характеризуються

нелінійністю, емерджентністю, складністю, наявністю передісторії та майбутнього

й виражаються в безперервній функціональній та структурній перебудові системи,

її підсистем та елементів [2].

Практика свідчить, що існуючий механізм кредитування

корпорацій в Україні має ряд недоліків. До них відносяться: ризик для самих корпоративних

структур, який пов’язаний з вузькою персоніфікацією кредиторів; банківський

кредит у сучасних умовах є одним з дорогих видів позикового капіталу; при

банківському кредитуванні однією з вимог є наявність застави (часто її розмір

досягає більшого розміру, ніж кредит); кредити видаються на короткий термін;

додатковими умовами можуть бути переведення рахунків компанії на обслуговування

до банку та ін.); зміна відсоткової ставки за кредитом з часом можлива тільки в

напрямку збільшення; використання банківських кредитів дуже ефективно для

покриття поточної потреби в коштах, використання ж банківського кредиту для

фінансування довгострокових проектів, як правило, є невигідним [3, 4].

Основними проблемами сучасного

кредитування корпоративного сектору економіки є висока вартість банківських

запозичень для більшості українських компаній та висока галузева концентрація

надання банківською системою кредитних ресурсів. Корпоративний сектор гостро

потребує кредитування, але нездатність української банківської системи

забезпечити існуючі потреби в довгострокових ресурсах на сприятливих умовах

трансформує її на стримуючий чинник розвитку й посилює потребу корпорацій у

пошуку альтернативних інноваційних методів кредитування.

Досить цікавою є статистика розподілу

відсоткових ставок за регіонами України. Найбільші відсоткові ставки

спостерігаються у західних регіонах (Вінницька, Закарпатська, Волинська

області). Кредити під найменші відсоткові ставки надавалися у

Дніпропетровській, Тернопільській та Миколаївській [5]. Загалом склалася наступна

тенденція – регіони з низькою кредитною активністю мають більш високі ставки по

кредитах. Таким чином, розподіл вартості кредитних ресурсів за регіонами відображає

специфіку їхнього розвитку та рівень концентрації капіталу [6].

Аналіз ринку банківських послуг свідчить й

про те, що вартість банківських позик залишається надто високою для

корпоративних позичальників. Саме через це виникає потреба у впровадженні та

розвитку альтернативних методів та інструментів фінансування як поточної

діяльності корпорацій, так і їх стратегічного розвитку.

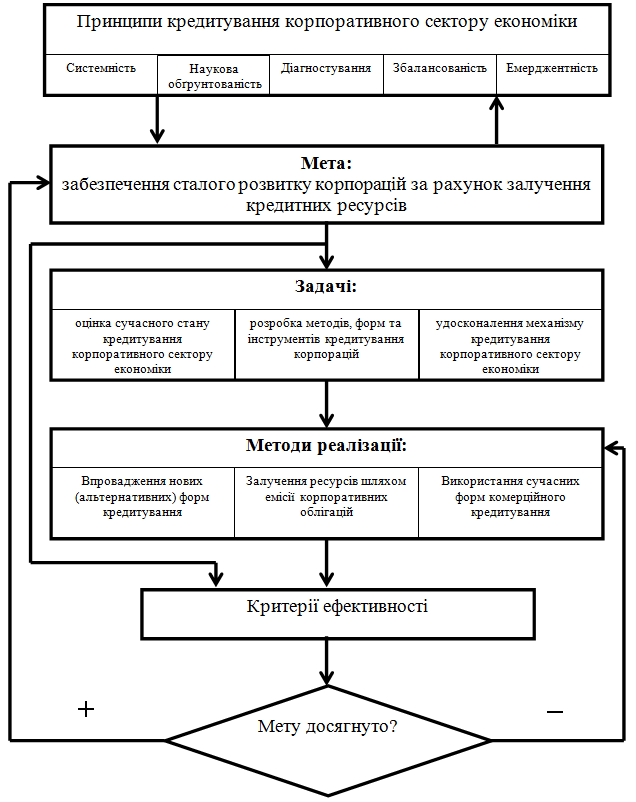

Сучасний стан розвитку суспільства

характеризується високим динамізмом процесів, що відбуваються у всіх сферах

життєдіяльності. У періоди переходу і реформування одним із найважливіших

моментів є вибір стратегічних цілей і формування основних принципів, що

забезпечують їхнє досягнення. Для вирішення цього питання необхідно розробити

концепцію вдосконалення механізму кредитування корпоративного сектору економіки

(рис. 1).

Рис. 1 Концепція вдосконалення механізму

кредитування корпоративного сектору економіки

Реалізація запропонованої концепції

призведе до як до мікроекономічного, так і макроекономічного ефекту. На

мікрорівні за рахунок збільшення виробництва продукції та виторгу від її

реалізації збільшиться рентабельність діяльності корпорацій. На макрорівні має

збільшитися кількість прибуткових корпорацій, що буде забезпечувати зростання

надходжень податків та зборів до бюджетів усіх рівнів. Так за рахунок

використання факторингових операцій та комерційного кредитування можливе

зменшення потреби у короткостроковому фінансуванні поточної діяльності

корпоративних структур. А використання лізингових схем та механізмів емісії

корпоративних боргових цінних паперів має забезпечити потреби корпорацій у

розвитку основного капіталу.

Література:

1.

Кужелев М.

А. Корпоративное управление: сущность и элементы / М.А. Кужелев // Економіка і організація управління. – Випуск № 3. – 2008 р. – С. 51-58.

2.

Корпоративні

відносини: методологія дослідження та механізми функціонування: Монографія / Л.І.

Дмитриченко, А.М. Хімченко, М.О. Кужелєв, М.П. Калиниченко. - Донецьк:

«Східний видавничий дім», 2012. – 160 с.

3.

Терещенко О.

О. Фінансова діяльність суб’єктів господарювання: Навч. посібник / О. О.

Терещенко. – К.: КНЕУ, 2003. – 554 с.

4.

Кравчук О.

М., Лещук В. П. Фінансова діяльність суб’єктів підприємництва: Навч. посіб. ¬

К.: Центр учбової літератури, 2010. – 504 с.

5.

Про банки і

банківську діяльність: Закон України №2121-ІІІ від 07.12.2000 / Верховна Рада

України // Загальне законодавство [Електронний ресурс]. – 2000. – Режим

доступу: http://zakon2.rada.gov.ua/laws/show/2121-14.

6.

Камашева Н.

В. Статистичний аналіз динаміки кредитування реального сектора економіки та

регіональний розподіл вартості цих кредитів / Н.В. Камашева. – 2011. – № 1

(30).