Автоматизация

бухгалтерского учета в организациях заказчика-застройщика средствами

«1С:Предприятие 8.1»

Шевчук Е.В., Банина Т.В., Курочкина Е. В.

Строительство обладает специфическими,

только ему присущими чертами: в строительстве задействовано большое количество

участников; материальные ресурсы и оборудование имеют жесткую привязку к

территории; строительство ведется строго по заявкам конкретных заказчиков;

характеризуется крупными затратами; характеризуется длительными сроками

выполнения работ и слишком продолжительным инвестиционным процессом [1].

Анализ показал, что

система бухгалтерского учета строительной организации имеет значительные

отличия по сравнению с системами учета организаций других видов экономической и

предпринимательской деятельности. Они вызваны особенностями

инвестиционно-строительного комплекса, поэтому есть необходимость уделять

особое внимание методологическим вопросам организации бухгалтерского учета

строительными организациям.

Объектами капитальных

вложений являются различные виды вновь создаваемого и (или) модернизируемого

имущества, находящегося в частной, государственной, муниципальной и иных формах

собственности, за изъятиями, устанавливаемыми федеральными законами [2].

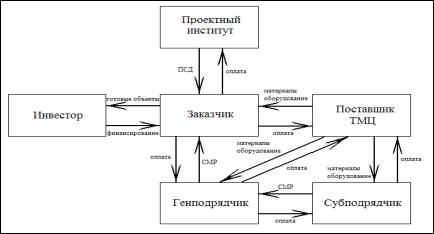

Субъектами

инвестиционно-строительной деятельности (рисунок 1) являются инвесторы,

заказчики, подрядчики, пользователи объектов капитальных вложений и другие

лица.

Основным правовым

документом, регулирующим производственно - хозяйственные и другие

взаимоотношения субъектов инвестиционной деятельности, является договор

(контракт) между ними. Участники инвестиционной деятельности, выполняющие

определенные договором виды деятельности, должны иметь лицензию или сертификат

на право осуществления данного вида деятельности.

Рисунок 1.

Стандартная схема отношений инвестиционного процесса в строительстве

Затраты на

строительство состоят не только из строительно-монтажных работ, но и из других

затрат, сумма которых очень значительна [3].

Возможностей типовой

версии «1С:Бухгалтерия 8.0» не достаточно для полной автоматизации ведения

бухгалтерского учета. Поэтому такого типа организациях ряд хозяйственных

операций бухгалтера вносят ручными проводками, предварительно рассчитав суммы

на калькуляторе, либо ведут часть учета в табличном редакторе Excel, тем самым увеличивая трудозатраты на ручной расчет и

двойной ввод информации.

Анализ других версий программного обеспечения 1С показал,

что они не полностью отвечают требованиям предприятий исследуемого типа.

Предприятия нуждаются в автоматизации некоторых

бухгалтерских операций, что позволит облегчить труд бухгалтера, вести

отчетность, предоставлять руководству анализ происходящих процессов на

предприятии в наглядном виде.

На основании

поставленных выше задач было спроектированы и реализованы объекты конфигурации,

позволяющие автоматизировать процесс формирования проводок посредством

применения инструментария программы 1С. Предприятие 8.1.

Документ «Финансирование неденежными средствами»

предназначен для отражения инвестиционных взносов, передаваемых имуществом. Для

этих целей документ как объект метаданных содержит реквизиты, как общие для

всех документов («Номер», «Дата» и так далее), так и специальные: «Контрагент»,

«Договор», «Объект строительства» (ОбъектСтроительства) и табличные части

«Товары», «Работы», «Оборудование» со своими реквизитами.

Табличная часть

«Товары» предназначена для отражения внесения инвестиционных взносов

строительными материалами, табличная часть «Оборудование» для отражения в

качестве взносов стоимости поступившего оборудования, табличная часть «Работы»

служит для отражения внесения инвестиционных взносов выполненными

строительно-монтажными работами.

Документ «Акт сдачи

готового строительством объекта» предназначен для отражения передачи инвесторам

капитальных затрат по объекту. Документ содержит несколько информационных

панелей, отражающих необходимую информацию: сумму затрат по дебету субсчета

«Строительство объектов основных средств», сумму по дебету субсчета «НДС при

реализации инвестиционных проектов», распределенные по инвесторам суммы и так

далее [4].

При нажатии кнопки

«Заполнить» в табличную часть документа заносятся все контрагенты, являющиеся

инвесторами строительства данного объекта с указанием сумм целевого

финансирования. При нажатии кнопки «Рассчитать» сумма распределения и

накопленный НДС распределяются по инвесторам пропорционально их взносам.

Из документа с помощью

ссылки «Распределить накопленный НДС» открывается обработка «Распределение

НДС». Обработка предназначена для пакетного (массового) ввода документов

«Распределение НДС объекта» по каждому инвестору на основании данных табличной

части текущего документа «Акт сдачи готового строительством объекта.

Документ «Акт об

оказании услуг заказчика-застройщика» предназначен для отражения выручки от

оказания инвесторам услуг по организации строительства и включения стоимости

этих услуг в инвентарную стоимость объектов строительства.

При распределении

стоимости пропорционально затратам определяется процентное соотношение

капитальных затрат, совершенных за месяц, по объектам. В соответствии с этим соотношением

распределяется по объектам стоимость услуг заказчика-застройщика.

При распределении

стоимости пропорционально одной статье затрат определяется процентное

соотношение капитальных затрат по одной статье (параметр распределения),

совершенных за месяц по объектам. В соответствии с этим соотношением

распределяется по объектам стоимость услуг заказчика-застройщика.

При распределении

стоимости по указанному проценту в табличной части вручную указывается процент

стоимости услуг для каждого объекта.

При распределении

стоимости прямыми суммами в табличной части вручную указывается часть стоимости

услуг для каждого объекта [5].

При оплате

заказчиком-застройщиком выполненных подрядных работ за счет инвестора сумма

НДС, уплаченная подрядчику, учитывается на одном из субсчетов счета «Налог на

добавленную стоимость». Так как собственником объектов являются инвесторы, то

заказчик-застройщик не имеет права на вычет этих сумм НДС [6]. Таким образом,

заказчик-застройщик учитывает счета-фактуры, полученные от поставщиков

оборудования (материалов) и подрядчиков в журнале учета полученных

счетов-фактур без регистрации их в книге покупок.

Для этих целей в план

счетов бухгалтерского учета был добавлен субсчет «НДС при реализации

инвестиционных проектов». Для автоматического составления сводного

счета-фактуры и реестра полученных счетов-фактур аналитический учет по субсчету

ведется следующими субконто: «Контрагенты», «Счета-фактуры полученные»,

«Объекты строительства».

Все добавленные в

рамках данного проекта объекты метаданных объединены в одну подсистему

«Строительство», расположенную на дереве конфигурации в ветви «Общие».

Данные объекты

автоматизированной системы планируются к внедрению в строительной организации,

выполняющей функции заказчика-застройщика, что позволит автоматизировать

процедуру формирования финансовой отчётности и значительно упростит работу

бухгалтеров.

СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ

1

Учет в строительстве

[Электронный ресурс]: Главбух; практический журнал для бухгалтера. – Электрон.

журн. – М.: Главбух, 2005 г.М.Г. Радченко «1С:Предприятие 8.0». Практическое

пособие разработчика [Текст]: Примеры и типовые приемы / М.Г. Радченко. – М.:

1С-Паблишинг, 2005 г. – 656 с.

2

Сивохин А.В., Хмелевской

Б.Г. Технология разработки программного обеспечения. - Пенза,2002 г.- 69с.

3

Ройс У. Управление

проектами по созданию программного обеспечения. М., «ЛОРИ», 2002 г.-280с.

4

Каленик А.И.

Использование новых возможностей Microsoft SQL Server 2005.М.:СПб.: «Питер»,2006 г.-334с.

5

Мазур И.И., Шапиро В.Д.

Управление проектами. Под ред. проф. И.И.Мазура. М.: Высшая школа, 2001

г.-250с.

6

Строительный мир

[Электронный ресурс]: библиотека статей и документов / Депртамент градостр.

политики, разв. и реконстр. г. Москвы. – Электрон. журн. – М.: ИВЦ Мосстрой,

2004 г.