Аспірант Кануннікова В.М.

Харківський

національний університет радіоелектроніки

МОНІТОРИНГ ЯК ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ

СИСТЕМИ КОНТРОЛІНГУ

ПІДПРИЄМСТВА

В умовах

ринкової економіки надзвичайно

велике значення має формування та використання фінансових

ресурсів. Держава відійшла від сфери розподілу продукції, виробники залишились

практично без орієнтирів

щодо вигідних для

них каналів збуту

продукції, реальних цін на

неї, тому виявилися

неспроможними планувати свою

поточну і перспективну діяльність. Умови сьогодення

визначають суворі вимоги

до системи управління

підприємства, тому

необхідне більш швидке

реагування на зміну

господарської ситуації з

метою підтримки стійкого фінансового стану

і постійного вдосконалення виробництва

відповідно до зміни

кон’юнктури ринку, прямих споживачів

та раціонального використання ресурсного

потенціалу підприємства. Управлінський

апарат має оперативно виявляти зміни

в зовнішньому і внутрішньому середовищі

на основі отриманих даних

та розробляти стратегію

виживання підприємства в

умовах жорстокої конкуренції..

В якості системи

спостереження за діяльністю

підприємства в усій

її багатоаспектності

виділяється контролінг, основною

складовою якого є

моніторинг. Саме система

моніторингу відповідає за відбір, оцінку та інтерпретацію фінансових, економічних та інших даних, що впливають на процес прийняття

інвестиційних і фінансових рішень.

Контролінг – спеціальна саморегулююча система

методів та інструментів, яка спрямована

на функціональну підтримку менеджменту

підприємства і включає

інформаційне забезпечення, планування,

координацію, контроль та внутрішній консалтинг.

Контролінг сприяє досягненню

головної вартісної цілі підприємства – оптимізація фінансового

результату через

максимізацію прибутку і цінності

капіталу за гарантованої ліквідності. Однією з складових

контролінгу є моніторинг виконання планових

параметрів фінансово-господарської діяльності

підприємства та дотримання цільових значень. Моніторинг

стану підприємства розглядає

як функціональну підсистему,

що містить такі функції управління:

прогнозування; планування; облік,

контроль, аналіз та

оцінка показників фінансового

стану підприємства.

Отже, це система методів та інструментів, спрямована на функціональну

підтримку менеджменту підприємства в

галузі його інформаційного забезпечення. Метою

моніторингу є

діагностування фактичного економічного і фінансового стану,

порівняння його з

прогнозованим, виявлення тенденцій

і закономірностей розвитку економіки підприємств відповідно до головної мети, попередження негативного впливу внутрішніх і

зовнішніх факторів на

фінансовий результат та становище на ринку.

Система моніторингу представляє

собою розроблений на підприємстві механізм постійного спостереження за показниками

фінансової діяльності, визначення

розмірів відхилень фактичних

результатів від передбачених та виявлення причин цих відхилень.

Моніторинг фінансових

потоків спрямовано на

перевірку відповідності реальних

фінансових потоків підприємства запланованим в його бюджеті грошовим

засобам, а також розробку адекватних результатів перевірки

управлінських рішень з

прямим та зворотнім

зв’язком. В якості забезпечувальних функцій

управління фінансовими потоками

підприємства приймають

бухгалтерський облік та фінансовий аналіз, який є діагнозом його фінансового

стану, що уможливлює визначення

недоліків та прорахунків, виявлення та мобілізацію

внутрішньогосподарських

резервів, збільшення

доходів та прибутків.

Результати аналізу використовуються в процесі фінансового планування та прогнозування.

Забезпеченість фінансовими

ресурсами оцінюють за

фінансовим станом підприємства, що свідчить про здатність

останнього наявними і

швидко ліквідними засобами

здійснити успішне виконання

планів з усіх видів діяльності і своєчасно виконувати при цьому зобов’язання за

платежами.

Аналіз фінансового стану система

моніторингу поділяє на

два напрями: аналіз

фінансових коефіцієнтів та аналіз фінансових потоків. Аналіз фінансових

коефіцієнтів дозволяє дати

статичну оцінку фінансового

стану підприємства на визначені дати – на дати складання фінансової

звітності. Аналіз

фінансових потоків дозволяє

оцінити фінансову динаміку

підприємства, тобто зміни

його фінансового стану, виражені

рухом його фінансових

потоків. Забезпечення збалансованості фінансових потоків становить

основу для їх оптимізації.

Негативні наслідки дефіцитного

фінансового потоку виявляються у

знижені ліквідності активів

і платоспроможності підприємства в цілому, в зростанні

недопустимої кредиторської заборгованості, затримках погашення

кредитів, а в кінцевому результаті – у

зниженні рентабельності авансованого капіталу. Негативні

наслідки надлишкового

фінансового потоку виявляються

у зменшенні внаслідок

інфляції реальної вартості

надлишкових коштів, втраті прибутку від залученого в обіг капіталу .

Моніторинг дозволяє

підприємству адаптуватись до

постійної зміни середовища

та успішно виживати в

умовах конкуренції. Адаптація

вимагає здатності до

розвитку, трансформації елементів господарської діяльності

та системи управління

в такому напрямку,

який забезпечує виживання суб’єкта господарювання. Критерієм

здатності адаптуватися для підприємства є

отримання результату фінансової діяльності, а тому орієнтація на

прибуток показує, що підприємство демонструє свою волю вистояти, долаючи зміни,

часто небажані у навколишньому середовищі. Для моніторингу важливим є

врахування змін внутрішнього і зовнішнього середовища.

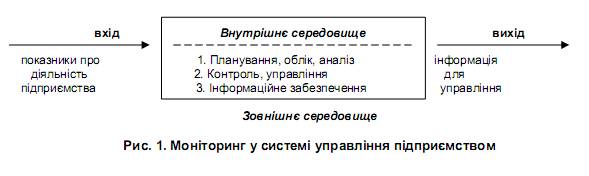

На відміну від фінансового

обліку, який відстежує, в основному, внутрішні зміни в господарській діяльності

та управлінні, враховує зміни всередині системи спостереження лише певною мірою

за її межами (рис. 1).

Таким чином, система моніторингу

у ході аналізу фінансового стану підприємства використовує різноманітні прийоми,

методи аналізу, адекватні

методам оперативного контролінгу.

Цей факт

доводить, що моніторинг є важливою складовою контролінгу, саме за допомогою

моніторингу служба контролінгу одержує необхідну інформацію про фінансовий стан

підприємства.

Ті підприємства, які орієнтуються на тривале і

наполегливе виживання, повинні

перейти від пасивної реєстрації

господарської діяльності – фінансовий облік, до систем

обліку, які дозволяють забезпечити дані для свідомого

аналізу та оцінки своєї позиції у зміненому оточенні – моніторинг.

Для підтримання позицій на

ринку товарів підприємство постійно повинно оцінювати

своє становище, у тому

числі і фінансовий

стан. Успішна виробнича

діяльність підприємства та

його платоспроможність за рахунок впровадження прибуткових проектів ще

не страхує від банкрутства, у центрі

уваги аналітиків має

бути питання ліквідності, тобто забезпечення достатніх

коштів, що знаходяться в обороті

підприємства та своєчасного погашення короткострокових зобов’язань.

Отже, система моніторингу

розглядається як інформаційна база контролінгу, що є елементом

інформаційного забезпечення економічної

діагностики та прогнозування,

яке є його необхідним, але не достатнім елементом, оскільки фінансовий прогноз

стає фінансовим планом тільки

після його оцінок

та прийняття.

Система моніторингу займається

відстеженням процесів, що

відбуваються на підприємстві у режимі реального

часу, складанням

оперативних звітів про

результати роботи підприємства за найбільш короткі

проміжки часу, порівнянням планових

результатів із фактично

досягнутими. Отримуючи необхідну

інформацію служба

контролінгу може розробляти

пропозиції та рекомендації щодо покращення

діяльності підприємства.

Література:

1. Калайтан Т.В. Контролінг [Текст]:навч.посібник

/ Т.В. Калайтан. – Львів: Новий світ, 2008. – 252 с.

2.

Мойсеєнко І. Фінансовий контролінг

діяльності підприємств

[Текст] / І.Мойсеєнко // Вісник Тернопільської академії народного

господарства. – 2002. – № 7/2. – С. 49—51.

3.

Травянко О. Система

контролінгу в управлінні

підприємством [Текст] / О.Травянко

// Вісник Національної академії

державного управління при Президентові України. – 2004. – № 3. – С. 307—312.

4.Цигилик

І.І. Стратегія і

контролінг в системі

внутрішнього економічного механізму підприємства [Текст] / І.І.

Цигилик, Т.М. Паневник // Економіка. Фінанси. Право. – 2004. – № 11. – С.

11—14.