УДК 339.926:621.39

Т.Я. Олексин

ТЕНДЕНЦІЇ РОЗВИТКУ СВІТОВОГО

СЕКТОРУ ІНФОРМАЦІЙНО-КОМУНІКАЦІЙНИХ ТЕХНОЛОГІЙ

За останні роки фокус сектору ІКТ змістився

у бік сфери послуг, що на початку 2009р. склала 84% від загального виходу, тоді

як на сферу виробництва припали лише 16% [1, c. 71]. Задля виявлення тенденцій розвитку сектору ІКТ,

ми зупинимось на розгляді телекомунікаційного ринку, як найбільшого сегменту

сектору послуг ІКТ, та ринку виробництва напівпровідників, як одного із ключових

сегментів сектору виробництва ІКТ.

Телекомунікаційний

сектор ІКТ на 2009 р. оцінювався вартістю у 1.2 трлн. дол. та залишався відносно стійким до економічних

потрясінь [2, с. 71]. Доходи сектору продовжували зростати у більшості країн,

включаючи США [2, с. 19]. Характеристикою телекомунікаційного ринку, яка може

пояснити його стійкість відносно економічних коливань, є приріст сукупних групованих

послуг (bundled services), за якими, останнім часом спостерігається тенденція

до збільшення попиту [2, с. 19]. Однією із сфер ринку телекомунікацій, на якій

відчутно позначились коливання світової економіки, є сфера інвестування.

Інвестиції у телекомунікаційний сектор

сягнули свого найвищого рівня у 2000 році у розмірі 243 мільярда американських

доларів, під час розквіту Інтернет-ринків. Наступного року рівень інвестування

впав на 10% та продовжував знижуватися на 31% і у 2002 році. Лише у 2004 році

рівень інвестування почав демонструвати позитивну динаміку, але більш

повільними темпами, ніж до цього. Лише у 2007 році рівень інвестування

приблизно зрівнявся з показником 1999 року [2, с. 45]. Починаючи з 2008 року,

рівень інвестування збільшився, на нашу думку, причиною цьому є численні урядові

програми підтримки, що націлені на мінімізації впливу світової кризи на сектор

ІКТ.

З одного боку,

зменшення інвестування в певний період не є суттєвою проблемою для сектору

телекомунікацій, оскільки інвестування інфраструктури відбувається фазами.

Розгортання нових безпровідних мереж, або оновлення існуючих безпровідних

технологій вимагає значного залучення капіталу, який потім поступово буде

використовуватись протягом довгого періоду часу. Для прикладу, інвестиції у

сферу телекомунікації підчас попередньої економічної кризи (2001 рік)

продовжують приносити прибутки [3, с. 139].

Рис. 1. Динаміка росту доходу та інвестування у країнах OECD,

1995-2009рр.

Джерело:

наведено за [2, c. 21].

Загалом можна

відслідкувати наступні тенденції розвитку телекомунікаційного сектору ІКТ:

- інновація

через конвергенцію - більшість операторів рухаються до конвергентної моделі

надання широкого спектру нових послуг. По мірі того, як телекомунікаційні

послуги все більш інтегруються у побут, зростають також вимоги до

інфраструктури підтримки послуг. Можна узагальнити цю тенденцію: мережа оновлюється

та вдосконалюється для підтримки конвергенції;

- оновлення

провідникової технології - телекомунікаційна індустрія рухається на даному

етапі у бік оптичних мереж, як способу підтримки високошвидкісних конвергованих

послуг. Оптичні мережі надають більші можливості, ніж інші телекомунікаційні

технології передачі інформації, та спрощують нарощування потужності та ємності

за рахунок ефективнішої технології;

- „мобілізація”

послуг - технології 3G, 4G дозволять збільшити об’єми інформації мобільних мереж

та забезпечити справді мобільний доступ до мережі Інтернет. Розгортання 3G-мереж у розвинутих країнах здійснюється

меншими темпами, ніж було очікувано, через відсутність чітких переваг для

кінцевого споживача. Фактично, термін окупності інвестування у технології 3G є

неоправдано довгим, і невідомо чи будуть доходи від інвестування на рівні

очікуваних.;

- трансформація

голосових послуг - не заважаючи на суттєві зміни у ціновій політиці, голосові

послуги залишаються найбільш прибутковими послугами для операторів, хоча

вагомість та новизна послуги, які призвели до буму серед абонентів, поступово

втрачають перевагу. У секторі телекомунікацій відбувся зсув від фіксованого

зв’язку до мобільної та VoIP (Voice over Internet Protocol – передачі голосу

через Інтернет) телефонії [4, с. 55]. Інтернет-телефонія розвинулась у вигляді

програмного забезпечення для ПК та доступна зараз на великій кількості платформ

та пристроїв.

Телекомунікаційний сектор

розвинутих країн знаходиться на етапі сталого існування, коли сформована

телекомунікаційна інфраструктура приносить відносно сталі прибутки, а розвиток

відбувається за рахунок оновлення, покращення існуючих технологій та створення

інноваційних. В перспективі, приріст світового телекомунікаційного сектору буде

відбуватись більшою мірою за рахунок країн, що розвиваються, де процес

інтеграції ІКТ та створення необхідної телекомунікаційної інфраструктури лише

на початковому етапі.

Сектор напівпровідників вважається

індикатором стану усього виробничого сектору ІКТ [1, с. 130].. Хоча сегмент

виробництва напівпровідників не є найбільшим, напівпровідники є основними

напівфабрикатами, що використовуються на виробництві у інших секторах,

відповідно впливаючи на їхню динаміку розвитку. Аналіз продуктивності сектору

напівпровідників дає можливість прослідкувати основний вектор того, що

трапиться пізніше у виробничих галузях ІКТ-сектору. Сектор виробництва

напівпровідників демонстрував негативну динаміку починаючи із 2006 року, що

пришвидшилась у другій половині 2008 року [4, c. 90]. Перша половина 2008 року

характеризується накопиченням товарних запасів ІКТ у деяких країнах [1, c. 32]..

У Японії співвідношення запасів обладнання ІКТ, електронних компонентів

стосовно постачання зросло до небаченого рівня наприкінці 2008, на початку 2009

року. У Кореї виробничі запаси персональних комп’ютерів та напівпровідників

зросли у другій половині 2008 року. У першому кварталі 2009 року ці показники

зменшились через підвищення рівня конкурентної боротьби у галузі. Швидке

нагромадження виробничих запасів пояснюється різким скороченням експорту та

зниженням довіри споживачів у країнах-імпортерах.

Світовий ринок напівпровідників

залишався в цілому стабільним в перші квартали 2008 року, але продовжив падіння з четвертого кварталу 2008

року з настанням глобального економічного спаду. Світовий обсяг ринку

скоротиться як мінімум на 20% протягом 2009. Ринок

напівпровідників демонстрував стрімке зниження виручки у останньому кварталі

2008 року та у першому 2009 року. Незначне зростання з початку 2009 року

свідчить про стабілізацію попиту, хоч і в значно менших масштабах, ніж роком

раніше.

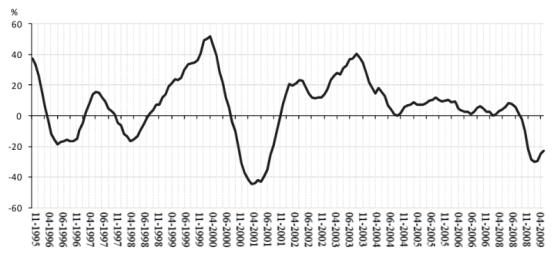

Рис. 2. Помісячна динаміка росту виручки світового ринку напівпровідників,

1995-2008 рр., відсотки стосовно попереднього року.

Джерело: наведено за [1, c. 45].

Падіння продажів напівпровідників

призводять до виробництва надлишкових потужностей. Ставки використання для

напівпровідникових об'єктів в 1 кварталі 2009 року впали на 55% нижче, ніж

еквівалентні у 2001р. Ці дані дозволяють припустити, що нинішній спад є

набагато гострішим, ніж у 2001 році. У короткостроковій перспективі,

продовження зниження цін призведе до закриття підприємств, затримки та

скорочення інвестицій. У середньо - та довгостроковій перспективі, це може

привести до нестачі продуктів і виробництва в рамках виробничих потужностей,

особливо в нових, більш економічних виробничих об'єктів. Хоча, на нашу думку,

уряди країн не допустять такого повороту подій, оскільки галузь виробництва

напівпровідників є критичною

для сектору ІКТ.

Узагальнюючи

можна сказати, що сектор ІКТ та ІКТ-галузі відчули на собі турбулентність

фінансової кризи та характеризувались певним послабленням макроекономічних

показників. Причинами таких трендів є зниження нижче очікуваного рівня попиту

на ІКТ у США та Європі та подальше зростання попиту у азійському регіоні,

Латинській Америці, Східній Європі та Російській Федерації, розроблення нових,

більшою мірою споживчих продуктів. Проте послаблення економік розвинутих країн,

зменшення об’єму інвестування та зниження рівня споживчих сподівань негативно

вплинули на ріст сфери ІКТ у 2008 році. Розвиток фінансової кризи наприкінці

2008 року висвітив відносну стійкість телекомунікаційного сектору, як і

потенційні проблеми для подальшого розвитку. У сфері послуг ІКТ,

телекомунікаційний сектор, що є найбільшим та найрозвинутішим, найлегше пережив

економічні потрясіння та надалі залишається найбільш перспективним та

динамічним підсектором ІКТ-ринку.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1.

Organization of Economic Cooperation and Development Information

Technology Outlook // OECD Publishing, Paris. – 2008. – 344 p.

2.

Organization of Economic Cooperation and Development Communication

Outlook // OECD Publishing, Paris. – 2009. – 356 p.

3.

Pohjola, M. The New Economy: facts, impacts and policies / Matti Pohjola

// Information Economics and Policy. – 2002. – Vol. 14. – Issue 2. – P.

133-144.

4.

United Nations Conference on Trade and Development

Information Report / UNCTAD Secretariat // United Nations New York and

Geneva. – 2008. – 349p.