Сторощук М.І.,

Лютік О.М., наук. кер. – Петрук О.Ф.,

Буковинська

державна фінансова академія, м. Чернівці

Зарубіжний

досвід розвитку пенсійного забезпечення та можливості його використання для

вдосконалення пенсійної системи в Україні

Постановка

проблеми. У світовій практиці дедалі ширше

застосовується багаторівнева система пенсійного забезпечення, яка має три

складові - солідарну (перший рівень), обов'язкову накопичувальну (другий

рівень) та додаткову або добровільну накопичувальну (третій рівень). Таке поєднання

забезпечує соціальні гарантії та фінансову стабільність пенсійної системи. Адже

солідарна і накопичувальна системи підвладні впливу різних ризиків: перша -

вразлива щодо демографічних ризиків і досить стійка до інфляційних, а друга -

навпаки. Також в умовах кризи накопичення можуть знецінюватися за рахунок

переоцінки ринкової вартості цінних паперів. Учасники накопичувальної пенсійної

системи беззахисні перед «ринковим ризиком» і інфляцією. В умовах старіння

населення, змінюється співвідношення працездатних і пенсіонерів. Сумарних

відрахувань стає недостатньо для збереження рівня пенсій, їх розмір знижується

за рахунок «запізнілої» індексації і коефіцієнт заміщення (відношення розміру

пенсії до розміру заробітної плати) — знижується. Також присутній ризик

«політичного популізму», коли призначення і/або збільшення пенсій здійснюється

без визначення джерел їх довгострокового фінансування.

Актуальність даного дослідження

полягає в подоланні назріваючих ризиків пенсійного забезпечення та їх впливу на

соціально-економічний розвиток держави.

Мета роботи полягає у ґрунтовному аналізі

формування систем пенсійного забезпечення на основі зарубіжного досвіду та

визначення напрямків його застосування у пенсійній системі України.

Аналіз

досліджень і публікацій. Різні аспекти

пенсійного забезпечення розглядаються у працях зарубіжних та вітчизняних

економістів. Значимий внесок у формування національної та зарубіжної концепції

пенсійного забезпечення зробили Базилевич В., Кондрат І. Ю. [1],

Коваль О. П. [2], Лібанова Е. [3], Лондар

Л. П. [4], Погорєлова С. [5], Плаксій М. [6], Краулі Дж. [7], Терещенко Г., Худолій О. та інші.

Результати

дослідження. До

основних стратегій і моделей пенсійного забезпечення у світі належать:

1.

Радянська солідарна модель. Це приклади класичної солідарної стратегії

пенсійного забезпечення.

2.

Російсько-польська солідарно-накопичувальна модель пенсійного забезпечення -

класичний приклад змішаної стратегії. До речі, саме ця модель взята за базову

для формування власної пенсійної системи, в якій будуть присутні всі три рівні

- солідарний, страховий і накопичувальний [5].

3.

Американська накопичувально-солідарна модель (США, деякі країни Латинської

Америки, Португалія). Середній американець має можливість забезпечити собі три

пенсії: державну, приватну корпоративну і приватну індивідуальну. При

реалізації пенсійних програм другого рівня учасники (юридичні та фізичні особи)

мають право самостійно обирати інвестиційні проекти, куди фонди зобов'язані

спрямувати їхні пенсійні внески. До того ж при відкритті особистого пенсійного

рахунку (ОПР) є певні особливості. Так, не оподатковуються щорічні внески на

суму, що не перевищує 2 тис. доларів (можна відкрити ОПР на дитину з моменту її

народження). Крім того, якщо гроші знімаються з ОПР до досягнення 59,5 років,

доводиться платити прибутковий податок [6].

4.

Німецька накопичувально-солідарна (виробнича) модель має ті ж три рівні.

Особливість німецької моделі у тому, що на підприємстві створюється самоврядний

структурний підрозділ, який займається корпоративними та особистими пенсійними

програмами працівників. Накопичені кошти йдуть на відновлення та модернізацію

виробництва. Ця модель функціонує в Австрії, Бельгії, Франції, Греції, Швеції

та інших країнах [5].

5.

Японська накопичувально-солідарна модель. Дуже своєрідна, оскільки ввібрала в

себе багатовікові традиції японського суспільства. Ця модель, де-юре є солідарною,

а де-факто - накопичувальною, в якій держава взяла на себе функції недержавного

пенсійного фонду. У Японії основою пенсійної системи є державне соціальне

забезпечення, яке фінансується з бюджету, але забезпечене за рахунок пенсійних

внесків самих працівників та роботодавців. У зв'язку зі старінням населення та

зростанням кількості пенсіонерів в Японії функціонує дворівнева модель. Основу

базової пенсії складають пенсійні внески застрахованих громадян, підприємців і

дотації держави (приблизно третина базової пенсії). Розмір базової пенсії у

законодавчій формі встановлюється щорічно в фіксованому обсязі і є достатнім

для задоволення основних потреб. Джерелом фінансування додаткових пенсій

другого рівня є внески роботодавців і працівників, але виступають вони в формі

додаткових пенсій: державної та корпоративної. Ця модель характерна також для

Великобританії, Австралії та для деяких країн Північної Європи.

6.

Чилійська накопичувальна модель. Введена А. Піночетом у 1981 р. Ця модель мала

виключити вплив держави і політики на систему пенсійного забезпечення.

Чилійська пенсійна програма розрахована на 40 років. Наприкінці цього терміну

розмір пенсії має сягнути 400 доларів США [6]. Модель дворівнева. Перший рівень

- це обов'язкове відрахування працівником 10% заробітної плати до одного з

приватних пенсійних фондів, які жорстко контролюються державою. Після виходу

громадян на пенсію ці нагромадження виплачують або їм, або правонаступникам у

вигляді пенсій. Другий рівень - це страхування на випадок настання інвалідності

чи втрати годувальника (3% від заробітної плати) [1].

За

20 років реалізації цієї моделі рівень пенсії в Чилі досяг 200 дол. США. Цю ж

модель взяли за основу Аргентина, Перу, Колумбія та Казахстан [6].

У

Чилі не існує централізованого фонду збирання пенсійних внесків, а функціонує

кілька фондів. Однак, збільшення їхньої кількості призводить до дублювання

функцій та зниження ефективності діяльності. Координують пенсійною системою

приватні адміністратори пенсійних фондів.

Крім

зазначеного вище, до недоліків чилійської системи пенсійного забезпечення варто

віднести: кількість працюючих, які входять до пенсійної програми, щороку

зменшується; за цією системою пенсією забезпечені тільки ті особи, які мають

стабільні високі доходи, решта людей, які не працюють або є частково зайнятими,

мають змогу отримувати тільки допоміжну пенсію; також експерти вважають, що

комісійні стягнення приватних адміністраторів в обсязі 2,3-2,5 % є зависокими;

у досить складній ситуації перебувають жінки, які в момент декретної відпустки

не сплачують страхові внески, тому пропонують збільшити їхній пенсійний вік з

60 до 65 років.

7. Казахська накопичувальна модель. Запроваджена у

Казахстані з 1 січня 1998 року. Її відмінністю від чилійської моделі є те, що

першим рівнем служать обов'язкові щомісячні пенсійні внески у обсязі 10%

заробітної плати до державного Пенсійного фонду. Другий рівень - це 14

недержавних пенсійних фондів, які реалізують індивідуальні та корпоративні

накопичувальні пенсійні програми [9]. На другий рівень припадає майже дві

третини в загальній сумі пенсійних накопичень.

Щодо питання до якої моделі слід відносити Україну, то на

підставі пенсійної реформи Україна почала здійснювати заходи, спрямовані на

введення трьохрівневої системи пенсійного забезпечення.

Якщо розглядати другий рівень майбутньої української

пенсійної системи в динаміці розвитку, то виходить така картина:

1. Доти, доки працівник не став пенсіонером, другий рівень -

це страховка на випадок настання інвалідності або втрати годувальника (запозичено

з чилійської моделі).

2.

При настанні пенсійного віку, коли працівник офіційно отримує статус пенсіонера

за віком, другий рівень трансформується в додаткову державну пенсію, яка

сформована за рахунок страхових відрахувань роботодавця і найманого працівника

(японська модель).

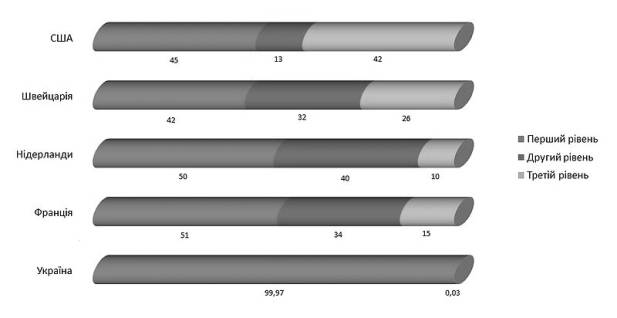

Якщо проаналізувати рис. 1, ми можемо

сказати, що в Україні порівняно з іншими розвинутими країнами досить низький

рівень недержаного пенсійного страхування, який становить 0,03%, найбільшу

частку займає солідарна система – 99,97%, а другий рівень взагалі відсутній.

Рис. 1. Середня

частка пенсії з різних рівнів пенсійної системи, у деяких країнах світу (%)

Сьогодні першочерговим завданням є

якнайшвидше введення накопичувального страхування. Тільки після запровадження

другого рівня пенсійної реформи можна досягнути повної диференціації пенсії.

Неодноразово піднімали питання багатопланових проблем соціального захисту та пенсійного

забезпечення провідні економісти, вчені, а саме: Олена Гаряча та Елла Лібанова.

Вони наголошували на тому, що потрібно реформувати пенсійну систему та

впроваджувати другий рівень пенсійної системи.

В Україні існують цілком об’єктивні

причини розвивати саме третій рівень пенсійного забезпечення. Незважаючи на те,

що схожа тенденція стосовно демографічної ситуації прогнозується і в інших

країнах Європи, є одна істотна відмінність: у них вже сформувався ринок недержавного

пенсійного забезпечення, а в Україні тільки почалася стадія його формування, і відбувається

воно вкрай повільно. На Заході ринок недержавного пенсійного забезпечення

активно розвивається і в офіційній документації ЄС до 2020 р. встановлено

завдання перейти на нові конструкції пенсійних схем: частка пенсійних виплат

солідарної системи повинна знизитися з 84 до 64 % [1]. У нас же етап формування

такої системи тільки розпочався.

Згідно з офіційною інформацією, наприкінці

2011 року було зареєстровано 10,5 млн. осіб працездатного віку, а загальна

кількість учасників НПФ за IІ квартал 2011 року становила 557,2 тис. осіб [8],

у той самий час пенсійні активи НПФ становили близько 660,7 млн. грн. [9]. Така

сума для України є дуже незначною. Для порівняння – загальні активи українських

банків перевищують 1,0 трлн. грн., тобто порівняно з активами банків пенсійні

активи становлять всього 0,66 %. У розвинених країнах величина активів

фінансових посередників різних типів (банки, інвестиційні фонди, страхові компанії,

пенсійні фонди) є приблизно однаковою. Це дуже невтішний результат для України,

особливо, якщо зауважити, що за оцінками більшості дослідників, в розвинених

країнах кожен шостий долар інвестицій у світову економіку належить саме

недержавним пенсійним фондам.

Експерт проекту USAID “Розвиток ринків

капіталу” Джон Краулі неодноразово торкався проблеми щодо впровадження саме

нових фінансових інструментів, які могли б розвинути ринки капіталу України,

зробивши їх привабливішими для інвесторів у світлі незавершеної пенсійної реформи.

Він зауважив, що хоча запровадження 2-го рівня і принесе значні надходження

дуже необхідного інвестиційного капіталу, ринок цінних паперів України ще не

готовий ефективно увібрати ці кошти. Пенсійним фондам буде важко знайти якісні

інвестиції в необхідному для них обсязі, оскільки ринки акцій та облігацій в

Україні занадто малі та неліквідні для того, щоб ефективно та безпечно

поглинути ці кошти на прийнятному рівні вартості [7].

Висновки та пропозиції. Отже, в сучасних умовах трансформації економіки України в

найкращий спосіб змогла б досягти успіху пенсійного забезпечення змішана

трирівнева система, яка охоплює традиційну солідарну систему, обов’язкову

накопичувальну пенсійну систему та добровільну систему особистих пенсійних

заощаджень. З макроекономічної точки зору нерозвиненість системи недержавних

пенсійних фондів позбавляє економіку потужного фінансового ресурсу для

інвестування. При цьому йдеться саме про довготривале інвестування.

Говорячи про можливість запровадження

іноземного досвіду функціонування недержавних пенсійних фондів в Україні, слід

відзначити, що це можливо лише за ретельного відбору таких особливостей, які б

гармонійно поєднувалися з незначними, проте, вже існуючими вітчизняними

напрацюваннями. Щоб створити ефективну систему функціонування недержавних

пенсійних фондів, необхідно якнайбільш ефективно стимулювати розвиток різних

пенсійних фондів (хоча основу повинні скласти корпоративні пенсійні фонди).

Окрім того, не слід нівелювати роль страхового та банківського сектору в

недержавному пенсійному забезпеченні. Як показує світовий досвід, ефективне

поєднання діяльності недержавних пенсійних фондів, страховиків, що займаються

страхуванням життя, та банківських установ дає можливість особі найбільш

оптимально сформулювати індивідуальний план додаткового пенсійного забезпечення.

Головною відмінністю між Україною та

країнами Заходу є вітчизняний рівень доходів фізичних осіб, що значно відстає

від закордонного та недовіра населення до фінансових установ. Важливою складовою

процесу реформування має стати загальнонаціональна програма інформування

громадськості й ознайомлення населення щодо цілей і завдань реформ пенсійного забезпечення.

Усе це сприятиме забезпеченню належного рівня життя людей похилого віку в сучасних

умовах і на віддалену перспективу на засадах соціальної справедливості та

гармонізації відносин між поколіннями.

Для успішного здійснення реформування

вітчизняної пенсійної системи потрібен час і вирішення таких важливих питань,

як зростання виробництва, нарощування фінансових можливостей пенсійної системи,

розширення зайнятості працездатного населення, зменшення безробіття, підвищення

заробітної плати, розширення бази сплати пенсійних внесків за рахунок охоплення

пенсійним страхуванням усіх юридичних і фізичних осіб.

Список використаних

джерел:

1.

Кондрат І.Ю. Пенсійне забезпечення в Україні та світі/ І.Ю. Кондрат // Науковий

вісник Національного лісотехнічного університету України. - 2009. - № 19.3. -

С. 204-208

2.

Коваль О.П. Аналіз світових моделей багаторівневих пенсійних систем/ О.П.

Коваль//Формування ринкових відносин в Україні. - 2011. - №7-8. - С. 193-200.

3. Лібанова Е. Створити механізми надійності/ Е. Лібанова // Вісник Пенсійного фонду

України. – 2009. – №6(18).

4. Лондар Л. П. Недержавне пенсійне забезпечення

особливості становлення в Україні [Текст] : автореф. дис. на здобуття наук.

ступеня канд. екон. наук: спец. 08.00.08 "Гроші, фінанси і кредит" /

Л. П. Лондар ; ННЦ "Ін-т аграрної політики". - К. : [ННЦ "Ін-т

аграрної політики"], 2011. - 20 с. - Бібліогр.: с. 16-17.

5.

Погорєлова С. Історія становлення державної системи соціального захисту в

європейських країнах/ С. Погорєлова // Вісник Пенсійного фонду України, 2008. -

№ 5(71)

6.

Плаксій М. Особливості пенсійного забезпечення Чилі та Аргентини/М. Плаксій//

Вісник Пенсійного фонду України, 2008. - № 4(70)

7. Краулі Дж. Круглий стіл. Про

реформування національної системи пенсійного забезпечення в контексті

економічної кризи та запровадження другого рівня пенсійної системи. USAID “Розвиток

ринків капіталу” [Електронний ресурс]. – Режим доступу: www.capitalmarkets.kiev.ua/structure/news_ua.php.

8. Державна комісія з регулювання ринків фінансових

послуг України: офіційний

сайт [Електронний ресурс]. – Режим доступу: http://www.dfp.gov.ua.

9. Державний комітет статистики України: офіційний

сайт [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua.