Харківський національний

економічний університет ім.Семена Кузнеця

Студентка 2-го року ОКР

«Магістр» Лужецька А.В.

(Науковий керівник к.е.н.

доц. Кузенко Т.Б.)

Структурно-функціональна модель управління оборотним

капіталом підприємства з застосуванням програми BPWin 4.1.

У статті

розглянута модель управління оборотним капіталом підприємства за допомогою

інформаційних технологій. Розроблена SADT-діаграма управління оборотним капіталом підприємства.

Ключові

слова: управління оборотним капіталом, оборотний капітал, оборотність

оборотного капіталу, CASE-технології .

На сучасному етапі розвитку економіки

України управління оборотного капіталу як економічна категорія потребує

глибшого дослідження та удосконалення організації управління ним на практиці.

Підтвердженням цьому є збиткова діяльність багатьох вітчизняних підприємств,

проблеми, пов'язані з виробництвом та реалізацією продукції у зв'язку з

недостатністю фінансових ресурсів. За останні роки вітчизняна економіка майже

повністю втратила власний оборотний капітал, а в структурі оборотного капіталу

за напрямами вкладення левову частку займає дебіторська заборгованість, яка

постійно зростає. Відповідно, в структурі джерел формування оборотного капіталу

найбільшу частку займає кредиторська заборгованість, яка сьогодні зросла до

критичного рівня. Це свідчить про постійне зменшення оборотного капіталу у

сфері виробництва і його осідання у розрахунках, в результаті чого

підприємствам в обіг потрібно залучати дедалі більші суми оборотного капіталу.

Отже, проблема управління оборотним капіталом та джерелами його формування в

сучасних умовах є актуальною. Це вимагає від науковців та практиків

систематизації та доповнення теоретичних знань про організацію управління

оборотним капіталом підприємств, виявлення її недоліків, причин та наслідків,

розроблення практичних рекомендацій щодо їх усунення на рівні окремих

підприємств, галузей і вітчизняної економіки в цілому.

Питання

сутності оборотного капіталу було розглянуто багатьма вітчизняними та

зарубіжними вченими, зокрема – це: Бланк І.О., Брігхем Є., Буряковський В., Ковальов В.В., Русак Н.А.,

Поддєрьогін А.М., Ільєнкова С.Д., Філімоненков А., Шеремет А.Д. та інші.

Управління

оборотним капіталом підприємства належить одному з основних значень в

забезпеченні безперебійного виробничого процесу. Оборотний капітал, повинен

знаходитись у достатньому розмірі на всіх стадіях обороту. За сучасних умов

перед підприємством часто виникає проблема недостатності коштів для забезпечення потреби в оборотному

капіталі.

Мета. Полягає

в здійсненні економіко-теоретичного аналізу сутності управління оборотним

капіталом підприємства та розробці пропозицій щодо управління оборотним

капіталом підприємства.

Для моделювання роботи управлінням оборотним капіталом, скористаємося

CASE-технологією, а саме: побудуємо SADT-діаграму. Кожен прямокутник на

діаграмі відображає функціональний блок. Функціональні

блоки з'єднані між собою дугами, які називаються об'єктами.

Між об'єктами і функціями можливі чотири відношення : вхід, управління, вихід, механізм.

Використовуючи вказані правила і середу BPwin, виконуємо

моделювання управління оборотним капіталом підприємстві.

Універсальність

CASE-засобів дає можливість

широко використовувати їх менеджерами під час вирішення питань планування та

управління оборотним капіталом підприємства, моделювання ділових пропозицій,

тощо. Основною проблемою під час застосування CASE-засобів постає вибір методології

моделювання бізнес-процесів. Методологія залежить від поставлених задач, та

впливає на успіх подальшої діяльності. Обрана методологія дозволяє визначити

етапи роботи, послідовність їх виконання, виробити правила розподілу та

призначення ресурсів на виконання визначених робіт.

Всі

перераховані вище положення пропонується реалізувати за допомогою програмного

продуктуComputer Associates – BPwin за стандартом

IDEF0, який автоматизує задачі. Пов’язані з моделями управління та розвитку,

забезпечити семантичну точність, що необхідна для гарантування правильності та

несуперечливості результатів. Діаграми IDEF0 зображують бізнес-процес у

вигляді набору елементів-робіт, які взаємодіють між собою, обмінюючись між

собою інформаційними та матеріальними потоками за допомогою людських та

виробничих ресурсів, що споживаються кожною роботою [2, с. 488].

Моделювання за стандартами IDEF різних

аспектів діяльності дозволяє формально виявити й зібрати вимоги до проектованої

системи, а потім вести розробку системи, що задовольняє цим вимогам. Стандарт

IDEF0 дозволяє моделювати системні функції (роботи, дії, операції, процеси),

функціональні зв'язки й дані (інформацію й об'єкти), які і забезпечують

інтеграцію системних комплексів. Розроблені моделі являють собою повноцінний і

взаємозалежний опис діяльності підприємства або функціонування системи.

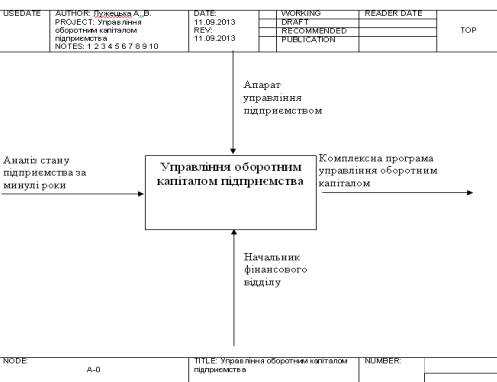

Процес моделювання починається з

формування контекстної діаграми – основного функціонального блоку, який

характеризує загальну мету моделювання (рис. 1). У даному випадку такий блок

має назву " Управління оборотним капіталом" (рис. 1), результатом

якого є комплексна програма управління оборотним капіталом.

Рис. 1 – Контекстна діаграма моделі в стандарті

IDEF0

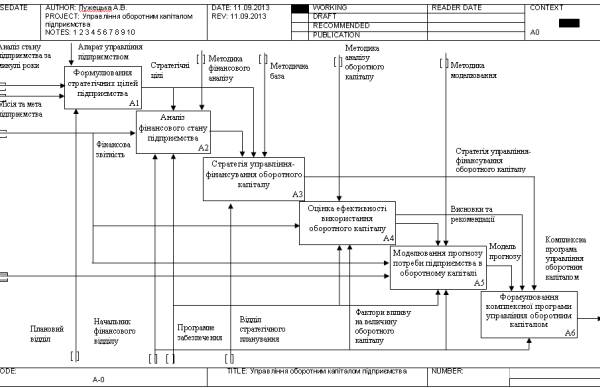

Рис. 2 –

Декомпозиція контекстної діаграми EDEF0

Наступним етапом є декомпозиція

основного блоку, тобто виділення

основних етапів (рис. 2).

Реалізація даного процесу складається з

побудови послідовних етапів:

1. Формулювання стратегічних цілей

підприємства.

2. Аналіз фінансового стану

підприємства.

3. Стратегія управління-фінансування

оборотного капіталу.

4. Оцінка ефективності використання

оборотного капіталу.

5.

Моделювати прогнозу потреби підприємства в оборотному капіталі.

6. Формулювання комплексної програми

управління оборотним капіталом.

Перший етап щодо визначення

стратегічних цілей підприємства займає першочергове значення, оскільки

формулювання конкретної мети роботи підприємства дозволить більш правильно

визначити стратегію фінансування оборотного капіталу. Так, для підприємства

основними стратегічними цілями можуть бути: максимізація прибутку підприємства;

забезпечення інвестиційної привабливості підприємств; забезпечення фінансової

стійкості підприємства; інвестування власних засобів у розширення масштабу

виробництва.

На цьому етапі визначається вплив

ендогенних та екзогенних факторів.

До ендогенних параметрів віднесемо

показники фінансового стану підприємства, що включають відносні фінансові

показники (ліквідності, структури капіталу, ділової активності,

рентабельності); оцінну вартість майна підприємства та абсолютних фінансових

показників (чистий прибуток, оборотні активи, сальдо балансу, амортизаційні

відрахування, величина дебіторської та кредиторської заборгованості, величина

податкових платежів).

До екзогенних параметрів належить сформована

кон'юнктура ринку, основні закони держави, система оподаткування підприємства,

зовнішні джерела фінансування, інформаційні зв'язки підприємства.

Наступним етапом процесу є виконання

аналізу фінансового стану підприємства. Сутність даного етапу полягає у

формуванні звіту про фінансовий стан підприємства. Фінансовий аналіз

спрямований на розуміння взаємозв'язку між управлінськими рішеннями та

фінансовими результатами роботи підприємства.

На основі фінансового аналізу та

визначення стратегічних цілей підприємства, можна сформулювати стратегію

управління – фінансування оборотного капіталу. Фінансовий аналітик обирає ту

стратегію фінансування, яка на його думку, буде оптимальніша для роботи та

забезпечить очікуваний результат і зведе майбутній ризик до мінімуму.

Оскільки моделювання стосується

формування комплексної програми управління оборотним капіталом, то необхідно

провести детальний аналіз ефективності використання оборотного капіталу, як і

називається наступний етап "Оцінка ефективності використання оборотних

коштів". Для детального аналізу пропонується здійснити декомпозицію даного

функціонального блоку (рис. 3).

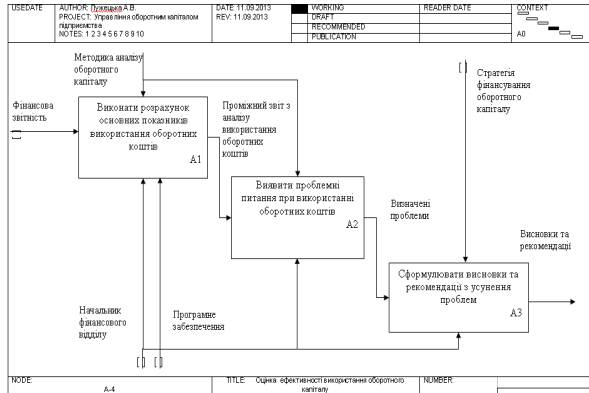

На основі, фінансової звітності

підприємства здійснюється аналіз ефективності використання оборотних коштів.

Розраховуються показники: коефіцієнти оборотності оборотних коштів та його

елементів, тривалість одного обороту, капіталомісткість товарної продукції по

оборотних коштах, рентабельність оборотних коштів. Далі виявляються проблемні

питання щодо використання оборотних коштів, недоліки в управлінні ними та

формулюються висновки та рекомендації з усунення визначених проблем.

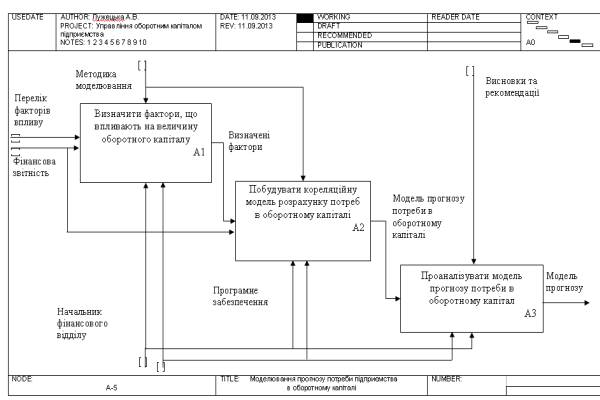

Після проведення аналізу ефективності

використання оборотних коштів сформульовані висновки та рекомендації

направляються на здійснення наступного етапу "Моделювання прогнозу потреби

підприємства в оборотному капіталі". На рис. 4 представлено процес функціонування цього етапу.

Основна увага при плануванні величини

оборотного капіталу зосереджується на встановленні оптимальної потреби

підприємства у матеріалізованих формах оборотного капіталу.

Рис. 3 –

Декомпозиція блоку "Оцінка ефективності використання оборотних

коштів"

Рис. 4 –

Декомпозиція блоку "Моделювання прогнозу потреби підприємства в оборотному

капіталі"

Планування величини оборотного капіталу

допоможе підприємству визначити свої витрати на фінансування оборотного

капіталу з мінімальними відхиленнями, оскільки перебільшена часом величина

оборотного капіталу потім перетворюється на товари на складах, які не

реалізуються, тобто відбувається омертвіння капіталу та зниження прибутку

підприємства.

Тому планування величини оборотного

капіталу забезпечить раціональне використання коштів підприємства, фінансуючи

різні направлення його діяльності.

На величину оборотного капіталу впливає

низка факторів. У запропонованій моделі прогнозу використовувались наступні

фактори: обсяг виробництва; коефіцієнт оборотності; індекс інфляції.

Вибір таких факторів зумовлений

найбільшим їхнім впливом на величину оборотного капіталу. Залежність оборотного

капіталу від обсягу виробництва очевидна: чим більше обсяг виробництва, тим

більший оборотний капітал. При аналізі використання оборотного капіталу значна

увага приділяється аналізу коефіцієнту оборотності, тобто скільки разів за

звітний період здійснюється основний цикл виробництва та кругообігу. Індекс цін

впливає на ціни товарно-матеріальних цінностей, відповідно на оборотний

капітал.

Отже, останній функціональний блок

"Формулювання комплексної програми управління оборотним капіталом"

базується на використанні "вихідної інформації" з конкретних блоків:

-

висновки та рекомендації з блоку "Оцінка

ефективності використання оборотного капіталу";

-

модель прогнозу величини оборотного капіталу з блоку

"Моделювання прогнозу потреби підприємства в оборотному капіталі".

Таким чином, розроблена IDEF0 модель

розкрила детально процес управління оборотним капіталом, врахувавши усі фактори

впливу та відокремлюючи основні етапи моделювання.

Література:

1. Калина А.В.

Современный экономический анализ

и прогнозирование (микро-

и макроуровне): Учеб.-метод.пособ. /А.В. Калина. – [3-е издание;

перераб. и доп.]. – К.:МАУП, 2011. – 416 с.

2. Латишева

І.Л. Організація управління структурою капіталу / І.Л. Латишева // Вісник

Національного університету «Львівська політехніка». – 2007. – № 579. – С.486 –

491.

3. Поляк Г.Б., Финансовый менеджмент: учебник для

студентов и преподавателей экономических вузов - 2-е изд., перераб. и доп. -

М.: Юнити-Дана, 2010. — 527 с.

4. Шеремет А. Д. Фінанси підприємств / А.Д. Шеремет. - М.: Фінанси та статистика, 2007. – 389 с.