Экономические науки/15. Государственное

регулирование экономики

К.э.н.

доцент Муллахмедова С.С.,

магистрант

Рамазанова Д.Э.

ФГБОУ

ВПО «Дагестанский государственный технический университет», Россия

Проблемы малого бизнеса в России

Современное российское общество пока продолжает переживать кризис,

который проявляется в политике, экономике, идеологии и других сферах жизни

общества. Россия в очередной раз стоит перед необходимостью выбора ориентиров

для своего дальнейшего развития.

Одним из важнейших направлений экономических реформ,

способствующих развитию конкурентной рыночной среды, наполнению

потребительского рынка товарами и услугами, созданию новых рабочих мест,

формирование широкого круга собственников является развитие малых форм

производства. Возрождение России невозможно осуществить без соответствующего

этому развитию данного сектора экономики.

Малый бизнес - сектор экономики, включающий в себя

индивидуальное и малое предпринимательство, ограниченное определенными

правовыми нормами. Доля внешнего участия в капитале не должна

превышать 25 %, а число постоянных работников должно быть не более

ста человек. Выручка не должна превышать 400 миллионов рублей в год.

Малые предприятия, как правило, появляются при необходимости

изготовления небольших партий продукции, которая производится с учетом

индивидуальных запросов заказчика. Кроме того, малые предприятия доминируют во

всех сферах деятельности с высоким риском получения нулевого результата:

инновационная деятельность, освоение новой технологии, новых видов изделий.

В начале 2000х годов число малых

предприятий в России постепенно возрастало. Справедливости ради следует

сказать, что сейчас в России заниматься малым бизнесом многократно проще, чем

двадцать лет назад. Но тогда просто палок было намного больше и предпринимательство

было неимоверно трудным делом, а сейчас является просто трудным, хоть и по

другим причинам. О трудностях последних лет говорит статистика.

В самом начале 2013 г. данные

Росстата по развитию малого бизнеса в России за 2012 г. еще не были готовы, но

статистика за предшествующие годы весьма красноречиво свидетельствует об

ухудшении условий для малого бизнеса России и позволяет сделать прогноз на 2013

г.

В 2011 г. не просто числилось, а

работало 1 267 тыс. малых предприятий и 1 900 тыс. индивидуальных

предпринимателей. За 2011 год разорилось 280 тыс.

Но особенно огорчает динамика «рождаемости» и «смертности» малого бизнеса

России.

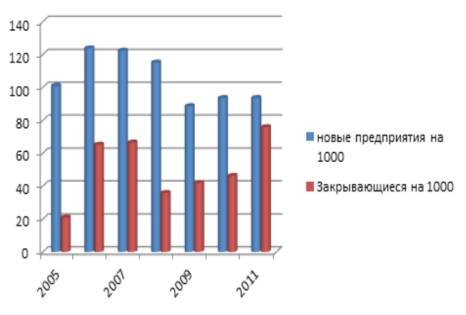

Рис. 1. Динамика «рождаемости» и

«смертности» малого бизнеса России

В таблице приведены данные о новых и

разоряющихся малых предприятий с 2005 по 2011годы в расчете на каждую тысячу

существующих. Как видим, самое худшее соотношение вновь зарегистрированных и

разорившихся — в 2011 г. За этот год число новичков в малом бизнесе увеличилось

всего на 9% и почти такое же количество разорилось — более 7%. С учетом того,

что многие из оставшихся еле-еле сводят концы с концами или вообще работают в

убыток, но еще надеются выкарабкаться, общее количество успешных предприятий

малого бизнеса явно уменьшилось.

В настоящее время успешному развитию малого предпринимательства

препятствует множество проблем.

Во-первых, это

всякие организационные проблемы, которые связаны с определением и приобретением месторасположения, юридическим

оформлением, регистрацией предприятия, открытием счета в банке и т. п.

Во-вторых, важной

является проблема формирования финансовой базы малого предпринимательства.

Иногда собственного стартового капитала недостаточно, чтобы открыть дело, а получение заемных средств в виде кредитов часто затруднено из-за

жестких условий коммерческих

банков. Высокие процентные ставки, «привязывание» рублевых кредитов к курсаминостранных валют, отсутствие

льготных кредитов, безусловно, препятствуют развитию малого бизнеса.

В условиях

экономического кризиса и крайней ограниченности ресурсов для

капиталовложений в экономику России проблема приоритетности

выбора направлений инвестиционной деятельности приобретает чрезвычайное

значение.

Актуальной она является и

для сферы малого бизнеса, так

как, в настоящее время, финансирование было и остается наиболее уязвимой проблемой

российского малого предпринимательства. Ощутимой государственной

материально-финансовой помощи предприятия не

получают, поэтому развитие сети

малого предпринимательства не

оказывает решающего влияния на формирование товарных рынков, а поддержание предпринимательской активности в сфере малого бизнеса не имеет необходимой почвы.

Серьезными проблемами являются материально-техническое обеспечение

сырьем, нехватка или отсутствие производственных помещений и оборудования, низкая квалификация персонала,

недостаточная правовая защищенность деятельности предприятия.

Существуют определенные трудности выхода на рынок, в том числе растущие транспортные расходы и низкая покупательная способность населения,

неплатежеспособность потенциальных производственных потребителей продукции

малых предприятий.

У нас в стране защищена только самая крупная

собственность и самая крупная экономическая деятельность. Эта деятельность так называемых

олигархов. Им достаточно присягнуть на политическую лояльность к существующему политическому режиму и их права полностью защищены и эти права безграничны. Они имеют право, безграничные возможности

экономической деятельности, в

первую очередь почему – потому

что на их собственность никто никогда не посягнет. Это священная корова. Что касается массового собственника, так

называемого мелкого собственника, то он

буквально поражен в правах, и с

ним можно делать, что угодно.

Если посмотреть на

опыт зарубежных

стран, Европы, то малый бизнес в принципе и в

основном призван и

решает, в первую очередь,

проблему занятости.

Так получилось, что в

нашей стране с сырьевой экономикой, в принципе, граждане не

заняты и не нужны никому, даже государству. Государство не

знает, что с ними делать и как обеспечить. Вот

эту проблему успешно решает во всем мире малый бизнес. И

поэтому нам представляется, что у нас нет другого пути, кроме

как развивать этот бизнес и всемерно способствовать предпринимательскому

движению и не только отдельным людям, а

стимулировать объединения предпринимателей мелких в

более крупные объединения путем создания некоммерческих организаций,

общественных объединений.

Одной из главных проблем развития малого

предпринимательства является его слабое инвестирование в связи с повышенными в данной области рисками при кредитовании,

которые вызваны следующими факторами:

ü малые предприятия обычно не имеют возможности самостоятельно

предоставить стопроцентную гарантию по своим обязательствам;

ü не существует отлаженной системы гарантий и страхования их инвестиционной деятельности;

ü кадровый состав малого бизнеса обычно не имеет достаточной экономической подготовки и потому зачастую представляет слабо

проработанные инвестиционные проекты;

ü консалтинговые услуги по ведению бизнеса и подготовке инвестиционных проектов, для

предприятий малого бизнеса слишком дороги.

Проблема получения заемных средств малыми предприятиями

усугубляется и тем, что коммерческие банки не

заинтересованы в их кредитовании.

Данный факт обусловлен следующими причинами:

ü отсутствие отработанных инвестиционных

банковских технологий;

ü необходимость рассмотрения банками

большого количества инвестиционных проектов при высокой себестоимости операций

по их проработке.

В связи с этим банковские структуры предпочитают

ограничивать свою инвестиционную деятельность кредитованием только тех фирм,

которые держат у них свой расчетный

счет.

Фактически невозможно получить кредит вновь организованным малым

предприятиям.

Тем не менее, анализ современных тенденций развития малых

предприятий в России позволяет говорить о том, что данная область весьма перспективна

для инвестирования. Но для того, чтобы определить наиболее

эффективные пути использования инвестиционных возможностей, необходима

разработка гибкой государственной политики в

вопросах формирования собственных

источников инвестирования. Государственная поддержка требуется и в вопросах привлечения малыми предприятиями

внешних финансовых источников.

Совокупность данных направлений деятельности позволит не только упорядочить контроль государства за развитием малого бизнеса, но и позволит самим предприятиям быстро и эффективно развиваться за счет гарантирования им возможности

использования коммерческих займов и

осуществления других видов

поддержки.