Экономічні науки/2. Фінанси і банківська справа

Студенти IV курсу Панасенко Я. О., Яворський Д. О.

Дніпропетровська державна фінансова академія, Україна

Основні напрямки підвищення прибутковості комерційного банку

Відомо, що банківський прибуток є одним із найважливіших показників ефективності

функціонування банку, його стабільності. Банківський прибуток формується у

результаті здійснення кредитних, розрахункових, грошових операцій та інших

видів діяльності банків. Він є джерелом виплати дивідендів акціонерам,

створення фондів банку, базою підвищення добробуту банківських працівників [3].

Прибуток комерційного банку - це фінансовий

результат діяльності банку у вигляді перевищення доходів над витратами [7].

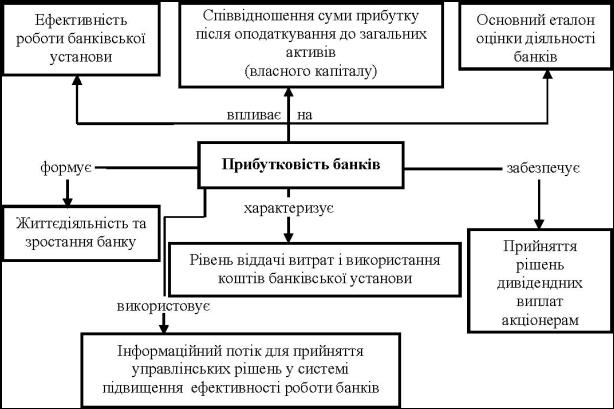

Рис. 1. Семантична модель терміну

«прибутковість» банку [8].

О. В. Васюренко та К. О. Волохата зазначають, що двома найбільш важливими

показниками аналізу прибутковості банку є показники:

– процентна дохідність активів;

– процентна дохідність капіталу [4].

Автори А. М.

Герасимович, М. Д. Алексеєнко, І. М. Парасій-Вергуненко зауважують, що

основними показниками, які характеризують прибутковість бан ку, є:

– рентабельність (прибутковість) активів;

– рентабельність витрат;

– чиста процентна маржа;

– чистий серед;

– рівень іншого операційного доходу. Ці

показники, на думку авторів, досить повно характеризують діяльність банку з

точки зору її ефективності [1].

На думку А. І. Єкімова,

прибутковість банку залежить, насамперед, від оптимальної структури його

балансу в частині активів і пасивів та від цілеспря мованої роботи банківського

персоналу. Автор звертає увагу на те, що важливи ми умовами забезпечення

відповідного рівня прибутковості банку є:

–

оптимізація структури доходів і витрат;

–

визначення мінімально допустимої процентної маржі;

–

виявлення тенденцій у дохідності кредитних операцій;

–

планування мінімальної дохідності

маржі для прогнозування орієнтованого рівня процентів за активними та пасивними

операціями [6].

Отже, прибуток – підсумковий показник, який описує, з одного боку, достатні

утворюючі потоки грошових надходжень для забезпечення нормального рівня

прибутковості, а, з іншого боку, виступає у вигляді бар’єрної прибутковості

капіталу власника.

Тому, для максимізації прибутку, необхідно збільшувати доходи та зменшувати

витрати банку. Напрямками зростання доходів комерційного банку мають бути:

1. Загальне зростання групи активів, що приносять

відсотковий дохід, для чого банк повинен по-перше, залучити більше

позичальників і при цьому ретельно аналізувати їх фінансовий стан, по-друге,

нарощувати свій кредитний потенціал за рахунок збільшення обсягу ресурсів, що

залучаються. Це можливо при проведенні зваженої маркетингової та відсоткової

політики;

2. Зміна питомої ваги доходних активів в сукупних

активах, дляя чого необхідно звести «непрацюючі» активи до мінімуму, проте у

межах, що забезпечують ліквідність банку;

3. Зміна загального рівня відсоткової ставки по

активних операціях банку. Теоретично більш високий рівень відсоткової ставки

повинен принести банку якомога більший дохід. Проте, в сучасних умовах банки

рідко вдаються до таких дій. В умовах конкурентної боротьби вони найчастіше

знижують ставку з метою залучення якомога більшої кількості позичальників.

Зниження середньозваженої ставки відсотка по Україні є свідоцтвом цього;

4. Зміна структури портфелю доходних активів. Відомо,

чим вищий дохід, тим більший ризик в сфері банківської діяльності. Тому головне

завдання банку – визначення ступеня допустимої та виправданості того чи іншого

ризику.

Для зниження ступеня ризику банк надає кредит

позичальникові за наявності гарантії платоспроможного суб'єкта господарювання

чи поручительства іншого банку, під заставу належного позичальникові майна, під

інші гарантії, прийняті у банківській практиці. З цією метою банк має право

попередньо вивчити стан господарської діяльності позичальника, його платоспроможності

та спрогнозувати ризик непогашення кредиту [5].

Для зниження рівня витрат пропонується:

а) залучення дешевих ресурсів (вклади до

запитання);

б) зниження витрат на утримання апарату управління [2].

Рис. 2. Схема загальних організаційних заходів щодо підвищення

прибутковості банків

[8]

Шляхи досягнення високої

прибутковості наступні:

1. Нарощення власних коштів банку, що сприяє зростанню ресурсної бази банку і

відповідно їх інвестиційного потенціалу; є однією з передумов залучення

іноземних інвестицій; стимулює інтеграційні процеси; забезпечить незалежність

банку і створить умови для виживання банківської системи України в період

посиленої конкуренції з боку іноземних банків.

2. Раціональне й ефективне розміщення коштів банку для забезпечення його

фінансової стійкості. Виконання цієї умови дозволить позбавитися суперечностей

між ліквідністю, надійністю та прибутковістю.

3. Фінансове планування є одним із резервів збільшення прибутку і раціонального

його використання. Багато витрат несуть банки внаслідок неузгоджених дій різних

підрозділів між собою. Фінансовий план дозволяє спрогнозувати доходи, витрати і

прибуток банку на рік. І хоча в умовах, які склалися в нашій країні, через

нестабільність, інфляцію реальні дані можуть суттєво відрізнятися від

запланованих але пропозиції залишаються практично незмінними. Банківська

установа повинна реально бачити перспективи свого розвитку і цілі на поточний

рік.

4. Формування достатнього страхового резерву та резервних фондів. В Україні

діє Фонд гарантування вкладів фізичних осіб. Учасниками Фонду є банки і філії

іноземних банків, які включені до Державного реєстру банків, який веде

Національний банк України, та мають банківську ліцензію на право здійснення

банківської діяльності. Участь у Фонді банків і філій іноземних банків є обов’язковою.

Учасники Фонду зобов’язані сплачувати збори до Фонду. Учасником Фонду є банк,

який виконує встановлені Національним банком України економічні нормативи щодо

достатності капіталу і платоспроможності та може виконувати свої зобов’язання

перед вкладником.

5. Застосування таких інструментів в банківській діяльності, як ф’ючерси,

опціони, форвардні операції з валютною та інші форми діяльності, які

відповідають умовам ринкових відносин і дозволяють планувати і одержувати

додатковий прибуток.

6. Системне і всебічне вивчення кредитних ризиків, вживати заходів з їх

пониження. З цією метою необхідно організувати відділи управління кредитними

ризиками.

7. Покращення рівнів професіоналізму – від політики банку, майстерності,

грамотної побудови управлінських і функціональних структур [9].

Отже, в умовах ринкової економіки отримання прибутку а також підвищення

прибутковості є одними з основних завдань комерційних банків. Саме прибуток

характеризує стійкість даної структури, та є необхідним чинником існування

банку. Відповідний прибуток дає змогу суб'єктам підприємництва

розширювати обсяги послуг та покращувати їх якість; створювати адекватні резервні фонди, стимулювати персонал

і керівництво до розширення та вдосконалення операцій; скорочувати витрати і відповідно збільшувати

капітал.

Література:

1. Алексеєнко М. Д. Оптимізація операцій комерційного банку / М. Д.

Алексеєнко, А. М. Герасимович // Банківська справа – 2001. – № 6. – С. 26–28.

2. Аналіз банківської діяльності: [Текст] /

А. М. Герасимович та ін..; за ред. А. М. Герасимовича.- К.: КНЕУ, 2006.

3. Банківські операції: [Текст]

/А. М. Мороз та ін..; за ред. А. М. Мороза.- К.:

КНЕУ,2000.-384с.

4. Васюренко О. В. Економічний аналіз діяльності комерційних банків: навч.

посіб ник / О. В. Васюренко, К. О. Волохата. – К., 2006. – 463 с.

5. Господарський кодекс України [Текст]:

Коментар.- Х.: ТОВ «Одісей», 2004.-848 с.

6. Єкімов а. І. Фінансове планування у банку / А. І. Єкімов // Фінанси

України. – 2001. – № 8. – С. 102–104.

7. Закон України «Про Фонд гарантування вкладів фізичних осіб» [Електрон.

ресурс]. Із змінами і доповненнями, внесеними Законами України від 16.11.2006 р.

№358-V. Від 31.10.2008 р. № 639-VI. – Режим доступу: http://www.rada.gov.ua

8. Климова В. М., Семенча І. Є. Шляхи підвищення прибутковості банків у

кризових умовах / Дніпропетровський національний університет імені Олеся

Гончара / УДК 336.742.

9. Якимова А. М., Непийвода І. В. Проблеми підвищення

прибутковості комерційного банку / ДІІТ.- УДК 336.73. - 2009.