Экономические науки/2. Финансы и банковское дело

магистрант Бейсбай Алмаз Бейсбайулы

АО «Университет Нархоз», г. Алматы,

Казахстан.

АНАЛИЗ

ЭФФЕКТИВНОСТИ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ КОМПАНИИ

Аннотация:

В данной статье

анализируются классификации финансовых рисков: подходы к построению системы,

оценка эффективности управления, возможные риски в тесной взаимосвязи

внутреннего контроля и детальное рассмотрение методов качественной и

количественной оценки.

Ключевые

слова: Управление рисками; финансовые риски; риск; оценка рисков;

методы оценки рисков.

Одной

из наиболее сложных категорий, связанных с осуществлением предпринимательства,

является финансовый риск. Риск – сочетание вероятности наступления неблагоприятный

последствии. Характеризуется, как событие имеющее убыток. Это возможность, опасность,

неопределенность имеет три экономических результата:

· отрицательный,

· нулевой,

· положительный.

На

наш взгляд можно анализировать и сделать заключение по степени возможного о

понятии «риск», вероятность и неопределенность. Вероятность - наступления тех

событии, что происходит чаще. Неопределенность - отсутствие или недостаток

информации о чём-либо. То есть на основании риска лежит вероятная природа

рыночной деятельности и неопределенность ситуации при её существовании. [1]

При осуществлении той или иной стратегии

развития, предприятие в любом случае может потерять свои средства, либо

получить сумму меньше, чем запланировали. Классификация по видам подразумевает

выделение следующих групп финансовых рисков: инфляционный, налоговый, кредитный,

депозитный, валютный, инвестиционный, процентный. Исходя из приведенной

классификации, финансовые риски могут

быть, подразделены на риски, связанные с покупательной способностью

денег, и на риски, связанные с вложением капитала.

Дефляционный

риск – это риск, когда при росте происходит падения уровня цен. Риск

ликвидности представляет собой риски с

возможность потерь при реализации ценных бумаг или других товаров.

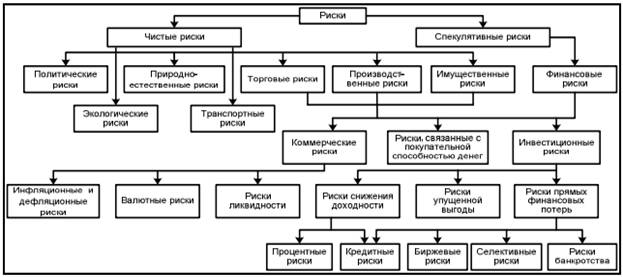

Рис.1

Классификация риска.

Все риски предприятия могут быть вызваны одним

из двух факторов: внешним и внутренним. Под внешних понимаются факторы,

возникновение которых не связано с деятельностью предприятия. Эффективное

управление на предприятиях должно учитывать многообразие рисков, также

внутренних и внешних факторов. [2]

На сегодняшний день, как

показывает анализ теории и практики, этому вопросу уделяется недостаточно

внимания, особенно в отечественных исследованиях. Проблема оценки эффективности

управления рисками является еще менее изученной, чем проблема формирования СУФР.

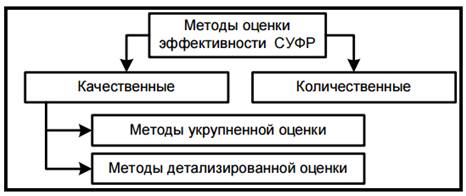

Рис. 2. Методы оценки

эффективности СУФР

Существует несколько

подходов к оценке эффективности СУФР, которые могут быть использованы. На

основании существующих в отечественной и зарубежной практике подходов можно

выделить качественные и количественные методы оценки эффективности систем

управления рисками на предприятии. [3]

СУФР для функционирования

коммерческих организаций необходимо на основе зарубежного опыта и современных

отечественных разработок создание единой методологии, которая помогла бы

казахстанским предприятиям в создании эффективных систем управления финансовым

рисками.

Список литературы:

1.

Асанбеков, С. А. Основные положения финансового

анализа предприятия

[Электронный ресурс] // Банки

Казахстана. – 2014. – 12.

2.

Азанова, А. Ш. Управление финансовыми рисками

предприятия [Электронный ресурс] // Аль-Пари. - 2012. - № 2.

3.

Жузбаева, Б. Д. Теоретические основы управления

финансовыми рисками [Электронный ресурс] // Аль-Пари. - 2007. - №1.