Экономические науки/ 1.

Банки и банковская система

Аспирант Польшина В.А.

Донецкий национальный университет, Украина

Моделирование жизнеспособной системы управления пассивами коммерческого

банка

За

последнее десятилетие банковская система Украины получила толчок в развитии.

Все большее значение приобретает кредитование юридических лиц посредством

вложения банком финансовых активов. За период кризиса многие банки потерпели

значительные убытки, что обусловило необходимость пересмотра политики банка в

распределении ресурсов. В значительной степени сократился объем кредитования (в

среднем на 30%). Большинство депозитных вкладчиков изъяли финансовые средства

со своих расчетных счетов. В 2009 году банки вновь активизировали кредитную

политику, но расходы на оценку кредитного риска значительно выросли. Все эти

аспекты негативно сказываются на жизнеспособности банка. Прогнозирование

деятельности банка даже на короткие промежутки времени затруднено нестабильной

политикой в Украине.

Моделирование

жизнеспособной системы имеет ряд преимуществ: позволяет упорядочить структуру

банка для обеспечения эффективного взаимодействия управляющей системы и объекта

управления; позволяет определить должностные инструкции и функции для каждой

отдельной системы в жизнеспособной схеме; позволяет ввести систему внутреннего

контроля для объекта управления [3].

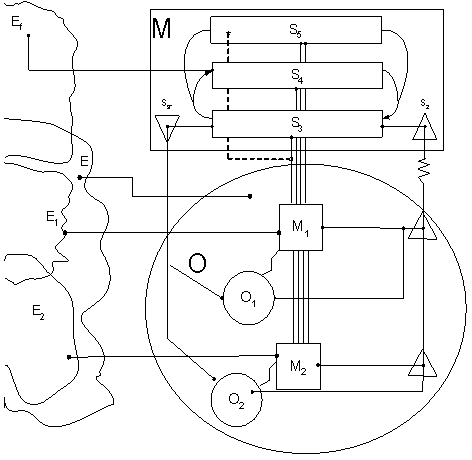

Рассмотрим

управление пассивами банка как жизнеспособной системы (рис. 1). Данная система

подразделяется на метасистему M и объект управления О.

В объекте управления выделено две подсистемы: М1UO1, которая представляет

собой управление пассивами, направленными на кредитования и М2UO2, которая выступает

управлением пассивами, которые не является кредитованием. Распределение средств

между двумя подсистемами осуществляет система 3 (S3). Ее роль в данном

распределение – решение конфликтов между подсистемами относительно

финансирования того или иного проекта. Система 3 определяет какая часть пассивов

будет направлена на кредитование.

Рис. 1. Модель жизнеспособной системы управления пассивами

банка.

Система

2 (S2) направлена на решение конфликтов в объекте управления,

которые не касаются распределения дефицитных финансовых ресурсов.

Система

4 (S4) проводит анализ внешнего окружения системы в будущем и

прогнозирует дальнейшие пути развития системы. Система 4 передает свои сведения

в систему 5 (S5), которая учитывая возможности объекта управления,

принимает решения о дальнейшей деятельности системы в целом. Формально система

5 решает конфликты систем 3 и 4.

Система

3* (S3*) проводит независимый

аудит в объекте управления и выявляет неявные конфликты [1,2,3].

Такое

представление системы управления пассивами дает возможность эффективного

принятия решений и избавляет от двойственности функций.

Для

определения потенциальных возможностей следует уделить внимание окружающей

среде банка. В данном случае система 4 выступает подсистемой направленной на

поиск возможных клиентов. Данный анализ укажет потенциальные направления поиска

привлеченных средств.

Как

вывод следует отметить, что применение теории жизнеспособных системы Стаффорда

Бира обеспечивает поддержку принятия решений при этом не только на уровне

банка, но и на уровне финансового рынка как государственного, так и

международного уровня. Это основано на принципе рекурсии любого уровня.

Литература:

1.

Бир С. Мозг фирмы (Brain of the Firm)/ Бир С. - М:"Едиториал УРСС",

2001. – 436с.

2.

Бор М. З. Менеджмент банков: Организация, стратегия, планирование/Бор М. З.,

Пятенко В. В. - М.: ИКЦ ДИС, 1997. -

288 с.

3.

Тимохин В.Н. Экономическая кибернетика/ Лысенко Ю.Г., Егоров П.В., Овечко Г.С.,

Тимохин В.Н.. – Донецк: ООО «Юго-Восток, Лтд», 2004. – 516 с.