Калиакпарова

Г.Ш.

Докторант программы PhD

КазЭУ им. Т.Рыскулова

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЙ

МЕХАНИЗМ УПРАВЛЕНИЯ ЗАТРАТАМИ В СИСТЕМЕ КОНТРОЛЛИНГА

Процесс управления

затратами не является самоцелью для любого предприятия, но совершенно необходим

для повышения эффективности работы предприятия, его конкурентоспособности и

максимизации прибыли без дополнительного увеличения объема продаж. Причем в

большинстве случаев увеличения прибыли за счет снижения затрат добиться гораздо

легче, нежели за счет наращивания объемов сбыта.

Управлять затратами необходимо для того, чтобы:

· знать где, когда

(на каком этапе) и в каких количествах расходуются ресурсы предприятия;

· прогнозировать

время и объемы потребностей в дополнительных финансовых ресурсах;

· обеспечить

максимально возможный уровень отдачи от имеющихся активов;

· производить

конкурентоспособную продукцию за счет более низких издержек, а, следовательно,

цен;

· максимизировать и

гарантировать прибыль в кратко и долгосрочном периоде.

Для эффективного снижения издержек необходимо использовать не только

известные, разработанные еще десятки лет назад методы, но и современные

инструменты стратегического и оперативного управления затратами, которые нашли

свое отражение в вопросах контроллинга.

Контроллинг - это набор методик, направленных

на совершенствование учетной политики и управленческой практики предприятий,

исходя из финансовых критериев успешности функционирования предприятия. С

помощью его могут быть решены следующие традиционные проблемы учета и

управления:

· Низкая платежная дисциплина структурных

подразделений;

· Неконтролируемая дебиторская

задолженность;

· Слабое управление затратами: отсутствие

четкого понимания структуры затрат и их целесообразности;

· Неверное определение прибыльности

филиалов и видов бизнеса;

· Нехватка оборотных средств;

· Уплата необоснованно высоких налогов в

местный и республиканский бюджеты.

Контроллинг

на предприятии выполняет функции внутреннего контроля и обеспечивает

эффективность работы каждого подразделения и организации в целом. В отличие от

ревизии, он ориентирован на текущие результаты деятельности и не связан с

документальной проверкой, необходимостью выхода на места совершения

хозяйственных актов и операций [1].

Таблица 1. Особенности функций управления

|

Функции управления |

Управление |

Контроллинг |

|

Учет |

Учет значений экономических показателей |

Формирование словаря (тезауруса) понятий в рамках единого

информационного пространства |

|

Контроль |

Контроль рассогласований значений экономических показателей |

Выбор наиболее подходящих методов контроля, анализа и

регулирования значений экономических показателей |

|

Анализ |

Анализ причины рассогласований, оценка влияния факторов |

Использование моделей для оценки качества управления |

|

Регулирование |

Использование математических моделей для снижения рассогласований |

Использование математических моделей для улучшения показателей

качества принимаемых решений |

|

Планирование |

Использование математических моделей для планирования значений

экономических показателей |

Планирование внедрения системы управления на предприятии |

Контроллинг не только позволяет считать

затраты по-новому, более естественно, но и стимулирует высшее руководство

думать в финансовых категориях, перемещая технологическое управление

непосредственно к производственному процессу. Технологическое управление

делегируется соответствующему руководителю среднего уровня и, тем самым,

локализуется в рамках тех подразделений предприятия, которые ведут определенную

технологическую деятельность. Области бизнеса, где применение контроллинг

наиболее эффективно-многопрофильные холдинги, разветвленные

финансово-производственные структуры. То есть те виды бизнеса, где можно

достаточно естественно разделить финансовое и производственное управление. Есть

виды бизнеса, где дистанцироваться от текущих производственных проблем не

всегда удается. Это растянутые во времени процессы типа стройки электростанции,

стадиона или судна на верфи (технологический процесс длится несколько лет и

переструктурировать затраты без прерывания технологического процесса не всегда

просто). Здесь наиболее велика вероятность изменения производственных планов.

Производственный процесс может разворачиваться не всегда так, как

предполагалось - финансирование может прерываться и выход на прибыль происходит

в непрогнозируемый момент времени. Или же, например, уже по ходу строительства

периодически возникает возможность сделать что-то не так, как было

запланировано - купить комплектующие у нового производителя или внести

усовершенствования в конструкцию. В таких областях проведение контроллинга наименее

эффективно.

Одна из важнейших задач контроллинга –

управление прибылью предприятия, поэтому особое внимание в контроллинге

занимают затраты: их виды, места возникновения и принципы управления ими.

Таблица 2. Отличия системы управления

затратами от контроллинга

|

Характеристика системы |

Система управления затратами |

Контроллинг |

|

Цель |

Снижение затрат |

Повышение качества принимаемых решений |

|

Подсистемы. Функции, обеспечивающие достижение цели |

Функциональные области Функции управления |

Функции управления. Технологии управления и принятия решений |

|

Исполнители и ресурсы |

Труд, материалы, капитал, энергия, информация |

Организационное, математическое и информационное обеспечение |

|

Объекты |

Центры и носители затрат |

Система управления |

|

Структура системы управления |

Организационная структура |

Структура моделей (метамодель) |

|

Количественные характеристики |

Значения экономических показателей |

Значения критериев качества решений |

|

Контролируемый фактор |

Величина затрат |

Степень согласованности моделей, обеспечивающих максимизацию

прибыли |

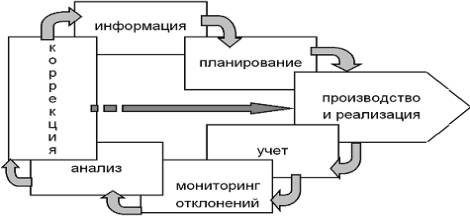

Процесс управления производственно-хозяйственной деятельностью и

затратами предприятия для наглядности представим в виде схемы (см. рис. 1).

Рис. 1. Процесс управления затратами предприятия

Рассмотрим подробнее особенности реализации каждого этапа управления

затратами на казахстанских предприятиях.

На первом информационном этапе должны осуществляться сбор и аккумуляция

доступной информации, как внешней (через маркетинговые исследования,

SWOT-анализ, анкетирование клиентов и покупателей), так и внутренней (по

результатам данных оперативного или производственного учета). Важным элементом

данного этапа является в нашем случае подробная классификация затрат.

Классификация затрат - это важный и необходимый шаг в управлении затратами,

однако, обычно это однократная процедура, необходимая руководителям, менеджерам

и специалистам предприятия как для лучшего познания объекта управления, так и

для более точного определения его (объекта) отдельных характеристик и

элементов.

Исследование деятельности казахстанских промышленных предприятий

показало, что видов классификации затрат, регулярно используемых в практике

отечественных предприятий, недостаточно для применения современных систем

управления затратами.

В обязательном порядке должно осуществляться деление затрат на

постоянные и переменные. Причем процесс этот необходимо организовывать

непосредственно на местах возникновения затрат, так как одни и те же затраты в

зависимости от места возникновения или отчетного периода могут вести себя

совершенно по-разному. Например, расходы на электроэнергию в цехах,

оборудованных большим количеством станков, будут иметь, безусловно, переменный

характер. В то время, как в сборочном цехе или тем более в административном

корпусе затраты на электроэнергию будут носить явно выраженный постоянный

характер.

Часто приходится слышать со стороны отдельных экономистов предприятий и

ученых высказывания: зачем предприятию использовать различные подходы к

определению затрат и калькулированию себестоимости, мол, сколько ни

пересчитывай разным образом эти самые затраты, меньше их не станет, а денег "в

кармане" у собственника не прибавится. Однако сразу хочу возразить против

такого рода рассуждений. Рассматривая различные аналитические подходы к

управлению затратами на предприятии, мы как бы смотрим на одни и те же затраты

под разным углом, подобно тому, как инженер отображает на чертеже деталь в

нескольких проекциях. Благодаря использованию различных методов расчета затрат

специалисты предприятия смогут лучше понять особенности поведения затрат, а

следовательно, получат возможность точно прогнозировать их изменения и выявят

наиболее эффективные действия по управлению затратами.

Этап планирования должен осуществляться не только во всех сферах

деятельности предприятия, но и охватывать разные временные интервалы:

· на стратегическом

уровне финансового менеджмента (планирование на длительные периоды);

· на оперативном

уровне финансового управления (средне- и краткосрочное планирование).

Стратегический уровень управления затратами предполагает определение

максимально допустимых пределов затрат по реализуемым и разрабатываемым

изделиям с целью обеспечения их устойчивой конкурентоспособности на рынке.

Такого рода планирование должно учитывать поведение конкурентов, изменение

покупательной способности населения, а также влияние государственной финансовой

политики. Стратегическое определение допустимого уровня затрат является очень

важным с финансовой точки зрения, так как позволяет с большей достоверностью

планировать величину прибыли предприятия, достаточную для осуществления

реализуемых инвестиционных программ и удовлетворения запросов собственников и

коллектива предприятия.

Такое представление процесса управления затратами предприятия

соответствует сути контроллинга, как системы рационализации целедостижения,

основанной на управлении по отклонениям.

Таким образом, управление

затратами не является самоцелью, но совершенно необходимо для повышения

эффективности работы предприятия, его конкурентоспособности и максимизации

прибыли без дополнительного увеличения объема продаж. Причем в большинстве

случаев увеличения прибыли за счет снижения затрат добиться гораздо легче,

нежели за счет наращивания объемов сбыта.

Контроллинг

пребывает в перманентном развитии, поскольку проблемы управления компанией

также меняются. В том числе «открываются» новые инструменты. Концепция контроллинга

настолько гибкая, что в нее можно интегрировать все новые разработки.

Устойчивыми являются те концепции, которые предлагают вариант конкретного решения

проблемы и основываются на реалистичных допущениях. В качестве примеров можно

привести сбалансированную систему показателей (Balanced Scorecard), расчет

затрат по процессам (англ. Activity Based Costing, нем.

Prozesskostenrechnung) или расчет целевых затрат

(Target Costing).

Принято считать, что после того как

пройден этап разработки продукта и выполнено калькулирование его себестоимости,

продукт выводится на рынок по цене, покрывающей затраты на его производство и

обеспечивающей достаточный уровень прибыли. На самом деле часто события

развиваются в обратном порядке. Обычно компании уже знают, на какой уровень цен

они могут рассчитывать, и проблема состоит в разработке продукта, себестоимость

которого позволила бы обеспечить необходимый уровень прибыльности в сложившихся

условиях.

Цена = Себестоимость + Прибыль

То есть ожидается, что новую продукцию

удастся реализовать по цене, которая полностью покроет затраты и обеспечит

прибыль, необходимую для дальнейшего развития бизнеса. Такой подход,

действительно, работает для уникальных и изготовленных на заказ продуктов, а

также для новых продуктов, не имеющих конкуренции. Для традиционной продукции применение

такой формулы возможно лишь теоретически.

На основе исследования и обобщения трудов

исследователей Демеуовой Г.Т. предложены

этапы внедрения контроллинга, отражающие

отечественную специфику деятельности

промышленных предприятий, которые включают (рисунок 2):

1.

Обследование функционирующей системы планирования, контроля и учета затрат и

доходов в компании, на основе анализа:

- системы учета затрат и доходов, отклонений;

-

системы планирования и прогнозирования;

-

системы развития документооборота, связанного с формированием затрат и доходов;

-

информационных систем в компании.

2. Сбор данных службой контроллинга для

разработки методических положений, которые включают:

- внедрение системы сбора данных для

служб контроллинга (организационно-методические и технические процедуры);

- сбор, обработка, проверка фактической

информации на основе использования информационных систем в контроллинге;

- разработка и авторизация методических положений для преобразования

системы планирования, бюджетирования и

контроля в компании.

-

адаптация информационных систем в контуре контроллинга;

-

совершенствование информационных систем.

3. Разработка и авторизация практических

предложений по оптимизации бизнес-процессов и документооборота в компании,

которое включает в себя:

- аудит эффективности

управления в компании;

- исследование и разработка предложений

по вариантам трансформации в компании (реорганизация, реструктуризация,

реинжиниринг, поглощение, ликвидация).

Список литературы:

1.

Демеуова

Г.Т. Формирование

и функционирование системы контроллинга в Казахстане: опыт оценки и расширение

ее масштабов: Автореф. дис.на соиск. д.э.н. – Алматы: Университет

международного бизнеса, 2010).

2.

Карминский А.М. ,

Оленев Н.И., Примак А.Г., Фалько

С.Г. Контроллинг в бизнесе. Методологические и практические основы

построения контроллинга в организациях. - М.: Финансы и статистика, 2002.

3.

Ковалева В.Д., Додонова И.В. Контроллинг как инструмент совершенствования

системы управления затратами на предприятии