Лизуненко М.М.,

інженер-програміст Криворізького факультету

ЗНУ

ПРИКЛАДНІ

АСПЕКТИ МОДЕЛЮВАННЯ ВПЛИВУ КРИЗОВИХ ЯВИЩ НА ФУНКЦІОНУВАННЯ ТОВАРНОГО РИНКУ

Розвиток

ринкових відносин в Україні, необхідність її входження в світовий інтеграційний

процес, лібералізація зовнішньоекономічної діяльності, надання підприємствам і

організаціям, що випускають конкурентноздатну продукцію, права виходу на

світовий ринок вимагають нових підходів до управління ЗЕД. Тому вивчення різних

аспектів аналізу та управління зовнішньоекономічною діяльністю, особливо на

рівні підприємства як основної і першочергової ланки зовнішньоекономічного

комплексу країни, викликає сьогодні велику практичну цікавість.

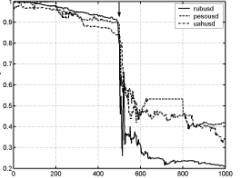

Розглянемо

особливості поведінки часових послідовностей, які містять кризу. Для цього

довільно виберемо приклади валютних криз, як це зроблено на рис. 1. У даному

випадку наведені відносні величини курсів валют мексиканського песо (peso),

російського рубля (rub) і української гривні (uah) відносно американського

долару (usd). Інформаційною базою служать дані щодо будь-яких валют, які

розміщені за адресою http://www.oanda.com/currency/historical-rates. Часові

ряди вибрані таким чином, щоб криза знаходилась у відомій точці. У випадку

рисунку 1 точкою, з якої починається криза, є точка 500, тоді як довжина всього

ряду складає 1000 точок. Такий вибір зумовлений тим, що можна спостерігати, як

поводить себе та чи інша характеристика часового ряду до кризи, в точці кризи і

у післякризовий період.

З рис.1

видно, що часові послідовності, які містять кризу поводять себе універсально: в

точці кризи ціна валюти відносно долару стрімко падає. Така поведінку є

свідченням помітної нестаціонарності часових рядів.

Рис. 1 Часові

ряди, які містять кризу у точці, що вказана стрілкою

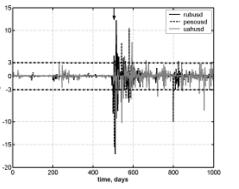

Нормалізовані

прибутковості для вибраних часових рядів зображені на рис. 2. Штрих пунктирною

лінією вказані характерні для нормального розподілу границі ![]() .

.

Рис. 2.

Нормалізовані прибутковості часових рядів, які містять кризу в точці 500

Основні висновки,

які випливають з рис. 2:

¾

ряд прибутковостей є стаціонарним;

¾

в околі кризової точки прибутковості стрімко зростають і помітно

перевищують значення, характерне для послідовності випадкових чисел, а саме ![]() ;

;

¾

безпосередньо перед і після кризи флуктуації прибутковостей найбільш

помітні.

Для

подальшого введемо поняття волатильності і вкажемо його кількісну

характеристику. Загальновизнано, що волатильність є мірою схильності часової

послідовності до флуктуацій, тобто в нашому випадку відхилень валютного курсу

від попередніх значень.

В літературі

існує досить багато визначень волатильності, проте ми будемо використовувати

наступне: волатильність є локальним

середнім модуля зміни ціни на відповідному часовому інтервалі T, що є рухомим

параметром нашої оцінки.

Модуль ![]() описує амплітуду

флуктуацій. У порівнянні із значеннями

описує амплітуду

флуктуацій. У порівнянні із значеннями ![]() їх модуль не показує

глобальних трендів, але великі значення

їх модуль не показує

глобальних трендів, але великі значення ![]() відповідають кризам

та великим критичним змінам на ринках.

відповідають кризам

та великим критичним змінам на ринках.

Отже,

визначимо волатильність як середнє від ![]() для часових вікон

для часових вікон ![]() , тобто

, тобто

|

|

(3.3) |

,

,де ![]() є цілим числом. У

цьому визначенні волатильності використовується два параметри,

є цілим числом. У

цьому визначенні волатильності використовується два параметри, ![]() та n. Параметр

та n. Параметр

![]() є шаблонним (чи

модельним) часовим інтервалом для даних, а параметр

є шаблонним (чи

модельним) часовим інтервалом для даних, а параметр ![]() є кроком переміщення

часового вікна.

є кроком переміщення

часового вікна.

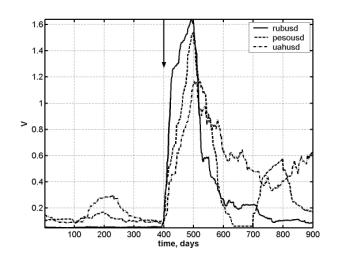

Видно, що у

передкризовий період волатильність стрімко зростає, залишаючись помітною

величиною протягом довгого періоду після кризової динаміки.

Рис. 3

свідчить про універсальність поведінки волатильності для різних валютних криз.

Рис. 3.

Динаміка волатильності валютних криз для мексиканського песо, російського рубля

і української гривні

Наступним

важливим індикатором динаміки і структури флуктуацій являється коефіцієнт

Херста. Так називають певний параметр самоподібності H, який вимірює

інтенсивність довготривалих залежностей у часовому ряді, містить прогнози

стосовно природи системи, що вивчається, і може класифікувати часові ряди. За

допомогою цього показника розрізняють випадкові (гаусові) та невипадкові ряди;

окрім того, він пов’язаний із фрактальною розмірністю, що, у свою чергу,

характеризує ступінь згладженості графіка, побудованого на основі часового

ряду.

Отже, ми

побудували випереджальні індикатори валютних криз, які засновані на рекурентних

властивостях валютного ринку у кризовий період. Такими виявились міри

рекурентності і ламінарності, які починають стрімко спадати з наближенням

кризи. Для порівняльного аналізу співставних мір ми модифікували процедуру

кількісного аналізу рекурентних діаграм, яка забезпечується функцією функції ![]() . Нарешті, ми перевірили здатність виявити і попередити

специфічну валютну кризу. Виявилось, що індикатори технічного аналізу, які ми

побудували на підґрунті теорії складних систем цілком адекватно діагностують і

дану валютну кризу. Постійно зростаюча концентрація виробництва й укрупнення

його розмірів підсилює тенденцію до інтернаціоналізації господарського життя,

сприяє розвитку міжнародної спеціалізації і кооперації виробництва.

. Нарешті, ми перевірили здатність виявити і попередити

специфічну валютну кризу. Виявилось, що індикатори технічного аналізу, які ми

побудували на підґрунті теорії складних систем цілком адекватно діагностують і

дану валютну кризу. Постійно зростаюча концентрація виробництва й укрупнення

його розмірів підсилює тенденцію до інтернаціоналізації господарського життя,

сприяє розвитку міжнародної спеціалізації і кооперації виробництва.