АНАЛІЗ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ЗОВНІШНЬОГО АУДИТУ

В СУЧАСНИХ УМОВАХ

Іщенко А., студентка групи БС-06 МА

Науковий керівник:

Спіцина Н.М., к.е.н., доцент

Сьогодні

комп’ютерні програми є надійними помічниками у всіх сферах діяльності людини.

Не є виключенням і сфера аудиторських перевірок - значний прогрес в

аудиторській роботі може бути досягнутий за рахунок використання комп'ютерної

техніки. Саме тому дана тема є досить актуальною на сьогоднішній день.

Використання

комп’ютерних програм у ході аудиторської перевірки відображено в спеціальній

нормативній документації. У Національному нормативі № 30 "Використання

комп'ютерів в аудиті" вказується, що мета і сфера діяльності аудитора не

змінюються, коли йдеться про перевірку середовища електронної обробки даних

(ЕОД). Цим же нормативом регулюються й інші питання використання комп'ютерів в

аудиті. Різні варіанти використання комп'ютера відомі як "Методи аудиту за

сприяння комп'ютера (МАСК)". Їх можна використовувати із залученням усіх

відомих типів і конфігурацій комп'ютерів.

Відповідно до

національних стандартів у сфері автоматизації процесів управління будь-яка

комп’ютерна система складається із компонент (підсистем) або комплексів задач,

які виокремлюються за певними ознаками.

У

комп’ютерній системі зовнішнього аудиту такі ознаки можна розглядати як її

функції (контрольно-ревізійна, оціночно-консультаційна,

консультативно-прогнозна і т. ін.) та дільниці (обліковий персонал, система

обліку, дільниця обліку, звітна документація, керівництво тощо). Зокрема у комп’ютерних системах зовнішнього аудиту мають

бути розв’язані такі комплекси задач:

1.

«Адміністрація»;

2.

«Персонал»;

3.

«Звітність (Звіти)»;

4.

«Консультації».

1)

Комплекс «Адміністрація» призначено для автоматизації функцій оцінювання

ефективності дій керівництва при визначенні стратегії фінансово-господарської

діяльності та управлінських рішень у звітному періоді.

Комплекс «Персонал»

виконує функцію оцінювання існуючої на об’єкті системи обліку

фінансово-господарських операцій, а також виявлення навмисних чи випадкових

помилок обліковців, тобто для незалежної перевірки правильності використання

плану бухгалтерських рахунків, своєчасності та правильності ведення облікових

регістрів, відповідності даних синтетичного та аналітичного обліку даним

фінансового звіту та іншим формам звітності.

Комплекс

«Звітність» включає задачі, які перевіряють правильність формування та

вірогідність звітності підприємства. До них належать:

1)

контроль узгодженості показників звітності;

2)

контроль правильності розрахунків.

Комплекс

«Консультування» призначено для визначення та обґрунтування дій адміністрації з

подальшого вдосконалення системи управління.

Усі задачі

комплексу розв’язуються за одним правилом — спочатку треба розв’язати

відповідну задачу в комплексі «Адміністрація». Далі в комплексі

«Консультування» визначається оптимальне значення показника, яким цікавиться

замовник, і за допомогою методу багатофакторного аналізу розраховуються

показники, які впливають на основний. Проаналізувавши результати, аудитор

формує висновок щодо подальших дій керівництва у напрямі поліпшення стану

підприємства.

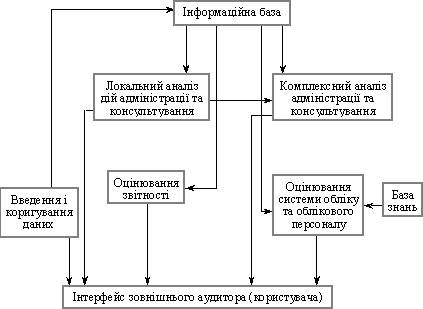

Структуру

комп’ютерної системи, призначеної для розв’язування розглянутих вище комплексів

задач, наведено на рис. 1. Вона складається з восьми блоків. Напрями

інформаційних потоків позначено стрілками.

Рисунок 1 - Структура комп’ютерної

системи

Використовуючи

МАСК, аудитор може визнати необхідним залучення співробітника клієнта, який

працює за комп'ютерним фахом. У такому разі аудитор мусить впевнитися в тому,

що не існує можливості втручання в роботу програмного забезпечення з боку

співробітника клієнта і, як наслідок, не буде впливу на результати тестування.

Отже, підсумовуючи

усе вище сказане, можна зробити висновок, що процес аудиту має бути у повній

мірі забезпечений надійними та сучасними

комп’ютерними програмами. Для того, щоб процес аудиту був ефективним в

аудиторській фірми мають бути створені

певні підрозділи, головне призначення яких – забезпечення ефективного

функціонування комп’ютерного оснащення, а також допомога персоналу фірми у

роботі з комп’ютерними системами. Тільки таким чином аудиторська перевірка буде

швидкою та достовірною, а робота аудитора буде набагато легшою та

продуктивнішою.