Нерсісян Г.С.

Харківський національний економічний університет

Моделювання процесу управління фінансовими ресурсами підприємства

Ефективність діяльності підприємства значною мірою залежить від

системи управління фінансовими ресурсами, в свою чергу, управління фінансовими

ресурсами передбачає вплив на його обсяг і структуру, а також джерела

формування з метою підвищення ефективності його використання. Тому для більш

ефективного управління фінансовими ресурсами на підприємстві доцільно мати

модель управління фінансовими на ньому.

Модель є загальним описом предметної області, вона

повинна бути адекватна предметній області і містити в

собі знання всіх етапів опису бізнес-процесів організації. Найбільш зручною

мовою моделювання процесів бізнесу є технологія структурного аналізу SADT

(модель IDEF0). Сутність структурного підходу до розробки ІС, проектів бізнесу

полягає в її декомпозиції (розбитті) на функції, що автоматизуються: система

розбивається на функціональні підсистеми, які в свою чергу діляться на підфункції,

що підрозділяються на задачі і так далі. Процес розбиття триває до конкретних

процедур. Одним з інструментів, котрий дозволяє структурно-функціональне

моделювання є BPwin. Позитивними характеристиками структурно-функціональної моделі є

можливість враховувати всі етапи, які характеризують діяльність підприємства на

шляху до розробки моделі ефективного управління фінансовими ресурсами

підприємства, наочно проілюструвати порядок дій при розробці такої моделі. Запропонована модель формалізує послідовність

проведення розробки моделі управління фінансовими ресурсами підприємства.

Модель не може бути побудована без чітко

сформульованої мети. Мета повинна визначати предметну область проектування,

задачі проектування, результати проектування. Формулювання цілі дозволяє групі

аналітиків фокусувати зусилля в потрібному напрямі.

Метою розробки моделі управління фінансовими

ресурсами підприємства є визначення ефективних шляхів управління фінансовими

ресурсами підприємства, їх раціональне використання та отримання максимального

прибутку з кожної вкладеної у діяльність підприємства грошової одиниці. Отже, суб’єктом структурно-функціональної

моделі є процес

розробки моделі управління фінансовими ресурсами підприємства.

Реалізація стандарту

IDEF0 здійснюється у такий спосіб:

Першим етапом є побудова основного блоку аналізу.

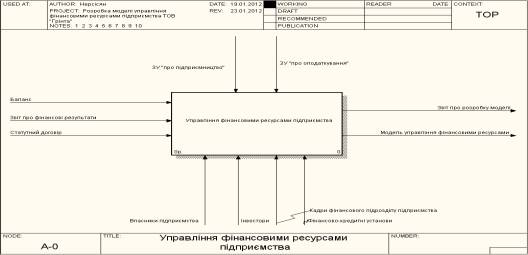

На контекстній діаграмі по центру знаходиться блок головної мети

«Управління фінансовими ресурсами підприємства» (рис. 1).

Рис. 1. Контекстна діаграма моделі у стандарті

IDEF0 «Управління

фінансовими ресурсами підприємства»

З усіх боків до головного блоку А0 надходять інтерфейсні дуги, які

визначають вхідну інформацію – баланс

підприємства (ф.1); звіт про фінансові результати (ф.2), статутний

договір; управління – ЗУ «про підприємництво», ЗУ «про оподаткування»;

механізми – власники підприємства, інвестори, фінансово-кредитні установи,

кадри фінансового підрозділу підприємства; вихідну інформацію – звіт про

розробку моделі управління, модель управління фінансовими ресурсами

підприємства.

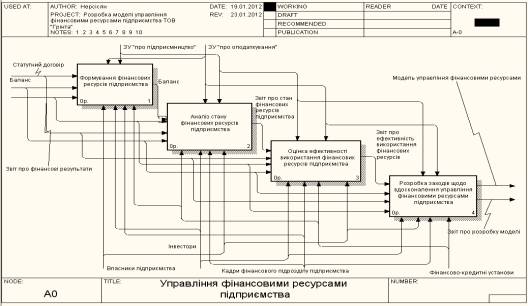

Другим етапом є декомпозиція головної контекстної діаграми на чотири блоки

(рис. 2) – формування фінансових ресурсів підприємства, аналіз стану фінансових

ресурсів підприємства, оцінка ефективності використання фінансових ресурсів

підприємства,розробка заходів щодо вдосконалення управління фінансовими

ресурсами підприємства.

Рис. 2. Декомпозиція

контекстної діаграми «Управління капіталом підприємства»

Після закінчення

другого етапу необхідно провести декомпозицію кожного етапу декомпозованої

діаграми роботи.

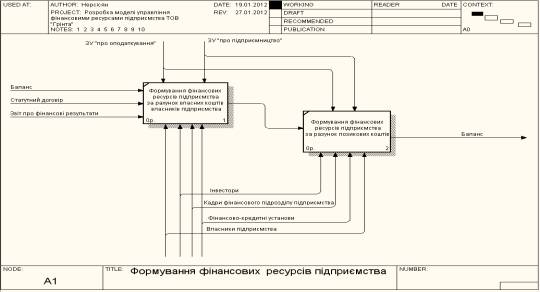

Декомпозиція першого

етапу декомпозованої діаграми («Формування фінансових ресурсів підприємства») містить так блоки (рис. 3):

формування фінансових ресурсів підприємства за рахунок власних коштів власників підприємства ;

формування

фінансових ресурсів підприємства за рахунок позикових коштів.

Вхідною інформацією для цього етапу є баланс підприємства, звіт про

фінансові результати підприємства, статутний договір; управління – ЗУ «про

підприємництво» та «про оподаткування»; механізми - – власники підприємства,

інвестори, фінансово-кредитні установи, кадри фінансового підрозділу

підприємства; вихідною інформацією є баланс підприємства.

Рис. 3. Декомпозиція

першого етапу декомпозованої діаграми «Формування фінансових ресурсів підприємства»

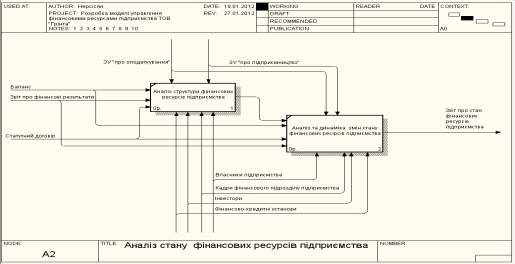

Декомпозиція другого етапу декомпозованої діаграми («Аналіз стану

фінансових ресурсів підприємства») містить такі блоки (рис.4) – аналіз

структури фінансових ресурсів підприємства, аналіз та динаміка змін стану

фінансових ресурсів підприємства.

Рис. 4. Декомпозиція другого етапу декомпозованої діаграми «Аналіз стану фінансових ресурсів підприємства»

Вхідною інформацією для цього етапу є баланс підприємства, звіт про

фінансові результати підприємства, статутний договір; управління – ЗУ «про

підприємництво» та «про оподаткування»; механізми – власники підприємства,

інвестори, фінансово-кредитні установи, кадри фінансового підрозділу

підприємства; вихідною інформацією є звіт про стан фінансових ресурсів

підприємства.

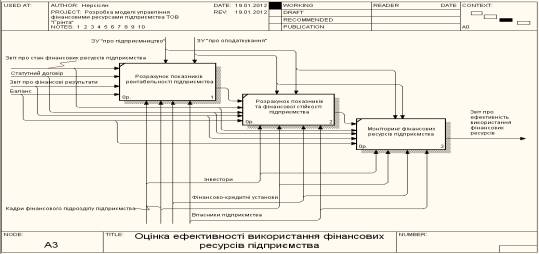

Декомпозиція третього етапу декомпозованої діаграми («Оцінка ефективності

використання фінансових ресурсів підприємства») містить такі блоки (рис.5) –

розрахунок показників рентабельності підприємства, розрахунок показників

фінансової стійкості підприємства; моніторинг фінансових ресурсів підприємства.

Рис. 5. Декомпозиція третього етапу декомпозованої

діаграми «Оцінка ефективності використання фінансових ресурсів підприємства»

Вхідною інформацією для цього етапу – баланс підприємства, звіт про

фінансові результати підприємства, статутний договір, звіт про стан фінансових

ресурсів підприємства; управління – ЗУ «про підприємництво» та «про

оподаткування»; механізми – власники підприємства, інвестори,

фінансово-кредитні установи, кадри фінансового підрозділу підприємства;

вихідною

інформацією є звіт про ефективність використання фінансових ресурсів

підприємства.

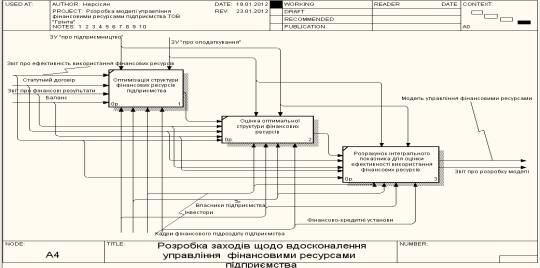

Декомпозиція четвертого етапу декомпозованої діаграми («Розробка заходів

щодо вдосконалення управління фінансовими ресурсами підприємства») містить такі

блоки (рис. 6) – оптимізація структури фінансових ресурсів підприємства, оцінка

оптимальної структури фінансових ресурсів підприємства,розрахунок інтегрального

показника для оцінки ефективності використання фінансових ресурсів на

підприємстві.

Рис. 6. Декомпозиція четвертого етапу декомпозованої

діаграми «Розробка заходів щодо вдосконалення управління фінансовими ресурсами

підприємства»

Вхідною інформацією для цього етапу є баланс підприємства, звіт про

фінансові результати підприємства, статутний договір, звіт про ефективність

використання фінансових ресурсів підприємства; управління – ЗУ «про

підприємництво» та «про оподаткування»; механізми – власники підприємства,

інвестори, фінансово-кредитні установи, кадри фінансового підрозділу

підприємства; вихідною інформацією є звіт про розробку моделі ефективного

управління фінансовими ресурсами підприємства, модель управління фінансовими

ресурсами підприємства.

Точка зору – начальник

проекту розробки вказаної моделі.

Таким чином, застосування факторного

моделювання, дозволило обґрунтувати доцільність розробки моделі управління

фінансовими ресурсами підприємства в процесі розвитку діяльності цього

підприємства.

Запропонований підхід до управління фінансовими

ресурсами підприємства дозволяє:

синтезувати у межах єдиної методології часткові завдання

управління фінансовими ресурсами підприємства;

забезпечує регулювання параметрів управлінської

діяльності на кожному з етапів розробки моделі управління;

у значній мірі скорочує вплив чинників

невизначеності на точність схвалюваних управлінських рішень, що створює

передумови для вдосконалення управління фінансовими ресурсами підприємства та подальшої

ефективної діяльності підприємства.

Таким чином, представлена модель управління фінансовими ресурсами

підприємства дозволяє простежити за діяльністю та управлінням фінансовими

ресурсами підприємства на кожному етапі його функціонування.

Література

1). Кірейцев Г.Г. Фінанси підприємств :

[навч. посібн.] / Г.Г. Кірейцев. – Ж. : Вид-вo ІТІ, 2002. – 269 c. 2). Майорова Т.В. Інвестиційна діяльність : підруч. [для

студ. вищ. навч. закл.] / Т.В. Майорова. – К. : Центр учбової літератури, 2009.

– 472 с. 3). Опарін

В.М. Фінансові ресурси: проблеми визначення та розміщення / В.М. Опарін // Вісник НБУ. – 2000. – № 5.

– C. 11. 4). Финансовый менеджмент :

yчебник для вузов / [Г.Б. Поляк, Л.А Акодис, Т.А. Краева и др.] ; под ред.

проф. Поляка Г.Б. – М. : “Финансы”, ЮНИТИ, 1997. – 518 с. 5) Хачатурян С.В. Сутність фінансових

ресурсів та їх класифікація / С.В. Хачатурян // Фінанси

України. – 2009. – №4. – С. 77 – 82. 6). Пойда-Носик

Н.Н. Фінансові ресурси підприємства / Н.Н. Пойда-Носик, С.С. Грабарчук //

Фінанси України. – 2008. – № 1. – C. 96 – 103.