Усова

Ю. О.

Науковий

керівник: к.е.н., доцент Палагута К. О.

Донецький

національний університет економіки і торгівлі

імені Михайла Туган-Барановського

АВТОМАТИЗАЦІЯ ОБЛІКУ

КУРСОВИХ РІЗНИЦЬ

Вітчизняні

підприємства здійснюють розрахунки з підприємствами іноземних держав в

іноземній валюті. Для переведення іноземної валюти в національну використовують

валютний курс. Під час проведення господарських операцій в іноземній валюті на

практиці завжди виникає курсова різниця, що є різницею між оцінками однакової кількості

одиниць іноземної валюти при різних валютних курсах на дату здійснення

операцій.

До набуття чинності

Податкового кодексу України поняття «курсова різниця» мало місце тільки в

бухгалтерському обліку для складання фінансової звітності, а поняття «балансова

вартість валюти» - для складання

податкової звітності. Тому в даному дослідженні будуть розглянуті актуальні

підходи щодо автоматизації обліку курсових різниць для потреб складання

фінансової та податкової звітності.

Питанням обліку курсових різниць

для потреб складання податкової та фінансової звітності в різні часи займалися

провідні вітчизняні вчені-економісти, зокрема В.

Жмихов, І. Забута, О. Киришун, В. Костюченко, Ю. Кузьмінський, Ю. Кулік, О. Михайленко, А. Наріжня, В.

Палій, О. Піроженко, Г. Сараєва,P. Циган, І. Чалий та ін. Проте на сьогодні в

науково-практичній літературі питання автоматизації обліку курсових різниць незнайшло

широкого відображення.

Метою

дослідження є спроба розкрити підходи до автоматизації обліку курсових

різниць для потреб складання податкової та фінансової звітності вітчизняних

підприємств з урахуванням вимог ПКУ та П(С)БО.

Курсова різниця — різниця між оцінками однакової

кількості одиниць іноземної валюти при різних валютних курсах» [1], а

також курсова різниця - це

різниця, яка є наслідком переведення визначеної кількості одиниць однієї валюти

в іншу валюту за різними валютними курсами [2].

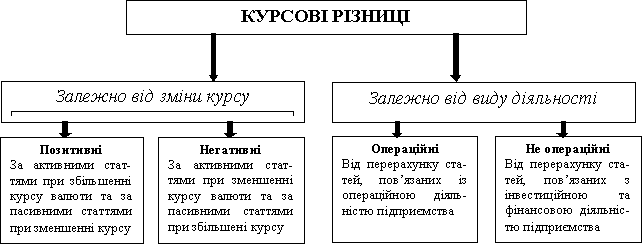

Природа виникнення курсових різниць залежить від виду

діяльності, в ході якої вони виникають, та від типу змін, що відбулися на

валютному ринку (рис. 1) [4].

Рис. 1. Класифікація курсових

різниць

Об’єктами

визначення курсових різниць є монетарні статті. Монетарні статті — статті

балансу про грошові кошти, а також про такі активи й зобов'язання, які будуть

отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів. Немонетарні статті - статті

інші, ніж монетарні статті балансу [2].

Відповідно

до п. 7 П(С)БО

21 «Вплив

змін валютних курсів» на кожну дату балансу:

а) монетарні

статті в іноземній валюті відображуються з використанням валютного курсу на дату

балансу;

б) немонетарні статті, які відображені за історичною собівартістю і

зарахування яких до балансу пов'язано з операцією в іноземній валюті,

відображуються за валютним курсом на дату здійснення операції;

в) немонетарні

статті за справедливою вартістю в іноземній валюті відображуються за валютним

курсом на дату визначення цієї справедливої вартості [2].

Курсові

різниці від перерахунку грошових коштів

в іноземній валюті та інших монетарних статей про операційну діяльність

відображуються у складі інших операційних доходів (витрат), курсові

різниці, які виникають щодо фінансових інвестицій в господарські одиниці за

межами України, — у складі іншого додаткового капіталу. Від'ємна сума

курсової різниці вираховується із суми іншого додаткового капіталу, залишок

наводиться зі знаком «мінус» [2].

Пропонуємо розглянути автоматизацію обліку курсових

різниць за допомогою програмного продукту «1С:

Предприятие 8.2 - Конфигурация: Управление производственным предприятием для

Украины 1.3».

У

програмному

продукті 1С (інтерфейс програми — «Бухгалтерский и налоговый учет») перед введенням валютних операцій

необхідно заповнити довідник «Валюты». Його можна відкрити із меню «Справочники» — «Денежные средства» — «Валюты». В довіднику «Валюты» стандартно введено три валюта: українська гривня, долар США та евро.

Якщо використовують іншу валюту, її потрібно ввести в

довідник «Валюты» додаванням нової валюти

вручну або можна натиснути кнопку «Подбор

из классификатора». Завантаження курсу валют на певну дату автоматично можна здійснювати за допомогою

кнопки «Загрузить курсы» з сайту http://www.finance.ua, якщо комп'ютер підключено до мережі Інтернет. Якщо валютні операції здійснюють

не кожен день, то необхідно ввести курси валют на дату здійснення валютних

операцій та на дату балансу.

У довіднику «Параметры

учета курсовых разниц» із меню «Справочники» - «Денежные

средства» у вкладці

«Счета затрат» введено рахунки витрат курсових

різниць та види витрат. Для обліку операційних курсових різниць має бути

встановлений вид витрат «Отрицательное

значение курсовых разниц (операционные)» із довідника «Виды

затрат». Для обліку

неопераційних курсових різниць слід обрати статтю «Отрицательное

значение курсовых разниц» із довідника «Статьи неоперационных

расходов». У вкладці

«Счета доходов» введені рахунки із обліку

позитивних значень курсової різниці та вибрана стаття доходів «Положительное значение курсовых разниц» із довідника «Статьи доходов».

Для покупки валюти необхідно надати заяву про купівлю іноземної валюти або

банківських металів в установу банку. Друковану форму документа можна

роздрукувати за допомогою програмного продукту 1С із меню «Документы» - «Денежные средства» — «Валютные

операции» — «Заявка на покупку-продажу валюты».

Документ

«Заявка на покупку-продажу валюты» проводок не формує. На основі цього документа оформлюють документ «Платежное поручение исходящее»

з вибором форми «Покупка-продажа

валюты».

За цим документом здійснюють перерахування грошових коштів з поточного

рахунку в національній валюті на

субрахунок 333 «Грошові кошти в дорозі в національній валюті».

На основі документа «Заявка на покупку- продажу валюты» вводимо документ «Покупка- продажа валюты». Він буде автоматично заповнений

даними із документа, на основі якого він був сформований («Заявка на покупку-продажу валюты»). Крім цього, у вкладці «По разнице курсов» введений субрахунок 945 «Втрати

від операційної курсової різниці» та вид витрат із довідника «Статьи затрат», субрахунок доходів 714 «Дохід від операційної курсової різниці» та стаття

доходів із довідника «Статьи доходов» відповідно до статей

Податкової декларації з податку на прибуток підприємства так, як введено в

довідник «Параметры учета курсовых разниц».

У вкладці «По комиссионным»

зазначено

рахунок 92 «Адміністративні витрати» та вид витрат з посиланням на відповідну статтю Податкової декларації з податку на

прибуток підприємства, в рядку «Подразделение»

необхідно вибрати «Администрация». У вкладці «По отчислениям

в до Пенсійного

фонду України з покупки валюти Пенсионный»

вказан рахунок та

вид витрат, збір дорівнює 0 %.

На основі документа

«Покупка-продажа валюты» вводимо документ

«Платежное поручение входящее», вибравши форму «Покупка-продажа валюты». Цей документ сформує кореспонденцію рахунків із

надходження валюти на валютний розрахунковий рахунок.

Якщо у підприємства на розрахунковому рахунку є

валюта, то необхідно на кожну дату балансу внконувати розрахунок курсових

різниць. Для цього використовують документ «Закрытие

месяца», в який

включають опцію «Переоценка валютных

средств».

Для продажу іноземної валюти оформлюється документ «Заявка на покупку-продажу валюты» з вибором форми документа «Продажа валюты».

Перерахунок іноземної валюти для продажу

робиться на

субрахунку 334 «Грошові хошти в дорозі в

іноземній валюті» документом «Платежное

поручение исходящее», який введено на основі документа «Заявка на покупку-продажу валюты».

На

основі документа «Заявка на покупку-продажу валюты» створюється документ «Покупка-продажа валюты» з вибором форми «Продажа валюты». У вкладці «По

разнице курсов» введено рахунки обліку курсових різниць та статті витрат і доходів згідно з

довідником «Параметры учета курсовых

разниц». У вкладці

«По себестоимости» зазначено субрахунок 942 «Собівартість реалізованої іноземної валюти». У рядку «Статьи затрат» вводиться із довідника «Статьи затрат» стаття «Собівартість реалізованої

валюти» та не вказується для цього виду витрат стаття Податкової декларації з

податку на прибуток підприємства. Крім того, для субрахунку 711 «Дохід від реалізації іноземної валюти» вводимо нову статтю доходу «Дохід

від реалізації іноземної валюти» без посилання на відповідну статтю Податкової

декларації з податку на прибуток підприємства.

Для цілей

складання податкової звітності щодо визначення доходу від продажу іноземної

валюти програмний продукт 1С розраховує автоматично та не

використовуватиме субрахунки 711 «Дохід від реалізації іноземної

валюти» та 942

«Собівартість реалізованої іноземної валюти». У вкладці «По комиссионным» має бути вказано «Счет

затрат» — 92 «Адміністративні витрати», «Подразделение»

- «Администрация», «Статьи затрат» - «Плата за розрахунково-касове

обслуговування та інші послуги банків» з посиланням на відповідну статтю

Податкової декларації з податку на прибуток підприємства.

Для цілей

складання податкової звітності дохід від продажу іноземної валюти має бути відображений у

додатку ІД «Інші доходи» в рядку 03.19 «Позитивне значення курсових

різниць» Податкової декларації з податку на прибуток підприємства. Дохід від

продажу іноземної валюти в податковому обліку не відображується за кредитом

субрахунку 711 «Дохід від реалізації іноземної

валюти», а витрати — за дебетом субрахунку 942 «Собівартість реалізованої іноземної валюти».

Витрати у податковому обліку також

дорівнюють витратам на рахунках фінансового обліку. Вони будуть відображені в додатку АВ «Адміністративні

витрати» Податкової декларації з податку на прибуток підприємства в рядку 06.2.8 «Плата за розрахунково-касове обслуговування та інші

послуги банків». На основі документа «Покупка-продажа

валюты» вводиться документ «Платежное поручение входящее»

з вибором форми «Покупка-продажа валюты». Він сформує кореспонденцію

рахунків із надходження грошових коштів на поточний рахунок в національній

валюті.

На дату балансу виконується перерахунок курсових різниць

для валютних коштів, які знаходяться на валютному рахунку. Для цього необхідно ввести документ «Закрытие месяца», який сформує кореспонденцію

рахунків з обліку доходу від операційної курсової різниці та

відобразить його на рахунках фінансового та податкового обліку. Ця сума має бути відображена в додатку ІД

«Інші доходи» у рядку 03.19 «Позитивне значення курсових різниць» Податкової

декларації з податку на прибуток підприємства.

Отже, проведене дослідження

показало, що автоматизація обліку курсових різниць для цілей складання

фінансової та податкової звітності за допомогою програмного продукту 1С

полегшує роботу облікових працівників та уможливлює оперативне отримання

інформації для потреб управління.

Список літератури

1. Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних

курсів», затв. наказом Міністерства фінансів України від 10.08.2000 р. № 193.

2. Міжнародний стандарт бухгалтерського обліку 21 «Вплив змін валютних

курсів».

3. Податковий кодекс України від 02.12.2010 р. № 2755-VI.

4. Бутинець Ф.Ф. Облік зовнішньоекономічної діяльності: підручник для

студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит» -

3-тє вид., доп. і перероб. - Житомир:

ПП «Рута», 2006. – 388 с.

5. Про затвердження форми Податкової декларації з податку на прибуток: наказ

ДПАУ від 28.02.2011 р. № 114.