д. е. н. Внукова Н. М., Міщенко О.О.

Харківський національний економічний університет

Механізм підвищення ринкової вартості

підприємства

У сучасних умов господарювання сучасна методика оцінки

фінансового стану підприємства на основі бухгалтерських показників та

балансового прибутку, отриманого компанією, перестає бути надійним інструментом

оцінки ефективності та зростання добробуту акціонерів. Бухгалтерський прибуток

стає величиною, яка може бути легко скоригована за допомогою змін в обліковій

політиці підприємства. Реальне зростання добробуту власників характеризує

показник вартості, що створюється підприємством. У зв’язку з цим питання

управління вартістю та впровадження заходів, що створюють вартість, є особливо

актуальним.

Питання управління вартості є ключовим у сучасній економічній теорії країн

з розвинутою ринковою економікою. У західній економічній думці все давно

відійшли від підходу, що орієнтується на прибуток підприємства, цьому сприяли

роботи Дамодарана А., Шарпа У., Типанової О., Едванса Ф.Ч., Бішопа Д.М., Внукової

Н. М., Рудака С. М., Бланка І. А. та ін.[2-10].

Метою статті

є розробка процесу управління вартістю підприємства.

Відповідно до

національних стандартів оцінки: ринкова вартість − це розрахункова

грошова величина, за яку на дату оцінки після адекватного маркетингу передбачає

перехід власності на підприємство (як бізнесу, корпоративних прав або активів)

внаслідок комерційної угоди між добровільними покупцем і продавцем за умови, що

кожна зі сторін діяла компетентно, розважливо й без примусу, ринкова вартість

визначається без обліку витрат пов’язаних з транзакцією [1].

Зміна вартості підприємства відбувається під впливом зовнішніх та

внутрішніх факторів.

До внутрішніх факторів відносяться: фінансові показники (ліквідність,

оборотність капіталу, питома вага власного капіталу в активах, мобільність

активів, рентабельність основної діяльності), показники діяльності (розмір

підприємства, якість продукції, технологія, цінова політика, розрахунки з

дебіторами та кредиторами, кадрова політика).

Зовнішні фактори складають: територіальні та галузеві показники (рівень

розвитку країни, рівень розвитку галузі, конкуренція, державне регулювання,

попит та пропозиція), економічні показники (ВВП, добробут населення, рівень

зайнятості, обсяги інвестицій).

Усі відомі та найбільш

використовувані в економічній практиці концепції і моделі управління можна

підрозділити на дві великі групи: балансові (або бухгалтерські) і вартісні (або

ринкові).

Основою концепції

управління вартістю підприємства є збільшення добробуту власників у результаті

функціонування організації. При цьому дане зростання вимірюється не кількісними

показниками, такими, як: нарощування виробничих потужностей, збільшення штату

працівників, зростання обороту компанії, а якісним показником – вартістю

підприємства, яким володіють акціонери. Одночасно вартість є найбільш точною

оцінкою результатів діяльності підприємства, оскільки містить якнайповнішу

інформацію про поточний стан організації і перспективи її функціонування.

Концепція управління

вартістю компанії в довгостроковій перспективі дозволяє максимально

задовольнити інтереси власників, визначити оптимальні стратегічні напрями

розвитку підприємства і виробити систему управлінських заходів, які будуть

сприяти досягненню поставленої мети.

Вартість

підприємства можна представити у вигляді функції (рис. 1), яка залежить від 3

величин: активи, зобов’язання та інформація. Інформація була виділена в окремий

фактор, що впливає на вартість, оскільки фундаментальна (внутрішня) вартість

підприємства не завжди співпадає з оцінкою вартості, даної інвесторами, що

виражається через її ринкову капіталізацію. Тут з'являються додаткові чинники –

транспарентність компанії, інформаційний обмін з інвесторами.

Ці чинники вартості

з'являються завдяки тому, що інформаційна гіпотеза, згідно якої, інвестори

володіють всією необхідною інформацією для ухвалення раціональних рішень і в

ціні акції вже врахована вся інформація про діяльність компанії, не завжди

працює, що характерно українського фондового ринку.

Рис. 3 Можливі шляхи

максимізації вартості підприємства

Порівняння планових та

фактичних показників створення вартості дозволить визначити слабкі місця на

підприємстві та прийняти адекватні управлінські рішення з метою підвищення

ефективності діяльності. Крім того необхідно постійно аналізувати особливості

зовнішнього середовища, в якому функціонує підприємство з метою зниження їх

негативного впливу, потрібно здійснювати постійну політику інформаційної

взаємодії з інвесторами, оскільки інвестори вкладатимуть кошти в компанії, які

створюють більше вартості в порівнянні з іншими.

Процес управління

вартістю розроблено у системі CA ErWin. Він має наступний

вигляд (рис. 2 та рис. 3)

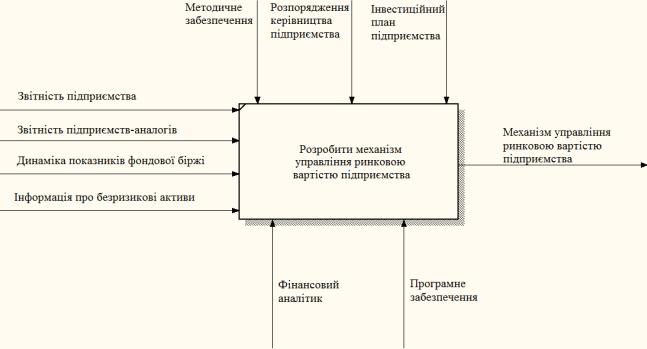

Рис. 2.

Постановка завдання побудови механізму управління ринковою вартістю

підприємства

Як видно з рис. 2. для

розробки механізму управління вартістю підприємства необхідна: інформація

(звітність підприємств тощо), механізм (фінансовий аналітик та програмне

забезпечення) та керуючи система (методичне забезпечення, розпорядження

керівництва та інвестиційний план.

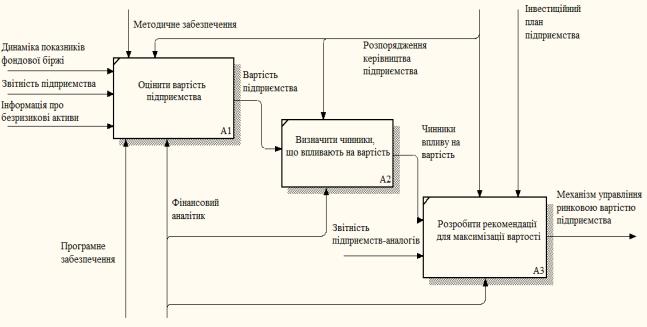

Рис. 3. Процес

управління вартістю підприємства

Відповідно до рис. 3

управління вартістю підприємства складається з трьох під процесів: оцінки

вартості підприємства, визначення чинників, що впливають на вартість та

розроблення рекомендацій для підвищення вартості. Таким чином, в системі

управління вартістю підприємства оцінка дозволяє вирішувати наступні завдання:

1. визначити початкову

або дійсну величину вартості бізнесу;

2. визначити вартісний

розрив між фундаментальною (внутрішньою) і дійсною вартістю;

3. виявити чинники

зростання вартості і ступінь їх впливу на величину ринкової вартості;

4. розрахувати величину потенційної вартості і прослідкувати

її динаміку залежно від використання внутрішніх і зовнішніх резервів і

покращень;

5. спрогнозувати величину

синергетичного ефекту і зміни вартості в результаті реструктуризації і

реорганізації підприємства.

Отримана вартість

порівнюється із ринковою, на основі чого розробляється комплекс заходів,

спрямованих на максимізацію вартості підприємства.

Для максимізації вартості

підприємства необхідно впроваджувати ряд заходів, спрямованих на досягнення

наведеної мети. Ці заходи поділяються на :

1.

управління активами:

1.1.

управління необоротними активами;

1.2.

управління запасами;

1.3.

управління дебіторською заборгованістю та ін.

2.

управління пасивами:

2.1.

управління власним капіталом;

2.2.

управління позиковим капіталом;

2.3.

управління кредиторською заборгованістю.

3. управління доходами та

витратами.

Отже, однією

з головних причин діяльності підприємства окрім отримання прибутку є

максимізація багатства її власників, що досягається шляхом збільшення вартості

підприємства. Вартість підприємства є ключовим індикатором діяльності в умовах

ринкової економіки. Вона є інтегральним показником, що свідчить про

ефективність діяльності підприємства.

Ця величина

розраховується на базі показників діяльності підприємства, після чого

порівнюється із ринковою ціною.

На базі отриманих

результатів робляться висновки щодо змін у діяльності, розробляється система

заходів, яка охоплює всі параметри діяльності підприємства.

Література

1. Про затвердження національного стандарту №1 «Загальні засади оцінки майна

та майнових прав» : Постанова Кабінету Міністрів України №1440 від 10.09.2003р.

[Електронний ресурс]. – Режим доступу : http://www.zakon.rada.gov.ua 2. Бланк И. А. Управление

использованием капитала / И. А. Бланк. - М.: Омега-Л., 2008. - 652 с. 3. Бланк

И. А. Управление финансовыми ресурсами / И. А. Бланк. - М.: Омега-Л., 2011. - 768 с. 4. Бланк

И. А. Управление прибылью / И. А. Бланк. - М.: Омега-Л., 2007. - 768 с. 5. Бригхєм Ю. Финансовый менеджмент. 10 изд. / Пер. с англ. под ред.

к.э.н. Е. А. Дорофеева / Ю. Бригхэм, М. Эрхардт. – СПб. : Питер, 2009. – 960 с. 6. Островська Г. Категорія «вартість

підприємства» : методологічні підходи / Г. Островська // Галицький

економічний вісник. – 2008. – №3. – С. 3–12. 7. Рудак С. М. Оцінка

ефективності діяльності компаній з управління активами / С. М. Рудак // Управління

розвитком ринків фінансових послуг : [монографія] / [за ред. Внукової Н. М.]. –

Х. : АдвА, 2009. 8.Типанова Е. Оценка бизнеса / Е. Типанова //

Современный бухгалтер. – 2007. – №51. – С. 36–39. 9. Damodaran A. Valuation

: Tools and Tehniques for Determining the Value of Any Asset / A. Damodaran. —

Wiley, 2003. - 992 р. 10. Sharp W.,

Alexander G., Bailey J. Investments / W. Sharp, G. Alexander, J. Bailey. - Prentice Hall, 1995. - 1027 p.