Экономические

науки/1. Банки и банковская система

Лисак Б. Р.

Харківський Національний Економічний Університет

ЗАСТОСУВАННЯ НЕЙРОННИХ МЕРЕЖ В УПРАВЛІННІ ФІНАНСОВИМИ РЕСУРСАМИ БАНКУ

Важливим елементом у

процесі побудови ефективної ринкової економіки є адекватна банківська система,

що стимулює та підтримує безперервність товарного і грошового обігу, гнучкість

і еластичність грошової системи та національної валюти, розвиток реального сектору

економіки. На сьогоднішній день соціально-економічне та політичне становище

призвело до нестійкості ринку банківських послуг, що може у подальшому

призвести до зростання рівня

нестабільності функціонування та банкрутства банківських установ. Тому

дослідження основних аспектів управління фінансовими ресурсами банку є

необхідною передумовою для прийняття ефективних управлінських рішень в існуючих

умовах функціонування ринку банківських послуг.

Дослідженням

проблематики управління фінансовими ресурсами банків та їх складовими займалися

такі вчені у галузі банківського менеджменту та банківської справи, як: О. І.

Барановський – через порівняння методик управління активами та пасивами

українських та закордонних банків [1]; О. М. Козак – через побудову моделі

управління ресурсами банку на основі дослідження показників балансу [4]; О. М.

Колодізєв – через дослідження управління кредитними ризиками [5]; О. П.

Заруцька - через систему аналізу показників фінансової стійкості [3]. Однак

слід зазначити, що в економічній літературі не приділено достатньої уваги

оцінці стану управління фінансовими ресурсами на основі конкретних параметрів.

Метою роботи є

виділення за допомогою нейромережевих технологій серед існуючої системи

показників фінансового стану банку окремої групи, що найбільш ефективно

характеризує процес управління фінансовими ресурсами банківської установи та

дозволяє проводити подальші прогнози розвитку банку.

Досягнення мети

реалізовано через такі заходи:

1)

Аналіз показників фінансового стану банку (показників

фінансової стійкості, ліквідності, ділової активності та ефективності

управління) та виділення з-поміж них необхідної групи, що деталізує стан

управління фінансовими ресурсами установи.

2)

Виділення найбільш вагомого показника, що відображає стан

фінансових ресурсів банку у

довгостроковій перспективі.

3)

Підтвердження ефективності використання обраної групи

показників для аналізу процесу управління фінансовими ресурсами банку через

засоби нейронних мереж.

Аналіз основних

показників, які, згідно з запропонованою методикою НБУ [6],

характеризують діяльність банку та його фінансовий стан, не передбачає

виділення чіткої групи, що характеризуватиме стан управління фінансовими

ресурсами. Водночас, серед них автором вважається за доцільне виділення певних

показників, що мають відношення до цього процесу:

Коефіцієнт

активності залучення позичених та залучених коштів - відображає активність

банку щодо залучення грошових коштів на фінансовому ринку та вказує на ступінь

ризикованості банківської діяльності.

Коефіцієнт загальної

ліквідності зобов’язань банку - відображає на динаміку спроможності банку

погашати свої зобов’язання і борги перед клієнтами.

Коефіцієнт

надійності, що відображає ризики втрат по формуванню стійкої ресурсної бази

[3].

Останній показник є

найбільш ваговим у зв’язку з необхідністю прийняття управлінських рішень щодо

банківського менеджменту та його аспектів в умовах коливань економіки країни та

наслідків кризових явищ в економіці світу.

Обрані показники

можуть виступати основою для аналізу фінансових ресурсів банку, але довести

наявність між ними прямого зв’язку традиційними методами аналізу дуже складно.

З огляду на це технологія штучного інтелекту та нейронних мереж має значні

переваги перед традиційними підходами та дозволяє суттєво зменшити вплив

існуючих проблем: неоднорідної інформаційної бази, трудомісткої та складної

методики обчислення показників для побудови моделей.

З огляду на

сформовану керівництвом стратегію розвитку, яка направлена на зростання обсягів

банківських операцій та збільшення кредитного портфелю, в якості досліджуваного масиву даних було

обрано коефіцієнти активності залучення позичених та залучених коштів (Кзк),

загальної ліквідності зобов’язань банку (Кзл) та коефіцієнт надійності (Кн) у

поквартальному розрізі діяльності ПАТ «МЕГАБАНК» за 2007 – 2011 рр.

За допомогою

програмного комплексу Statistica Neural Networks, переваги якого складаються у здатності до моделювання

нелінійних процесів, роботі з «зашумленими» даними і адаптивності, за рахунок

яких користувач має можливість вирішувати більший обсяг фінансових завдань,

будувати різноманітні аналітичні звіти, що дозволить вибирати і аналізувати

найбільш вдалу конфігурацію мережі [5]

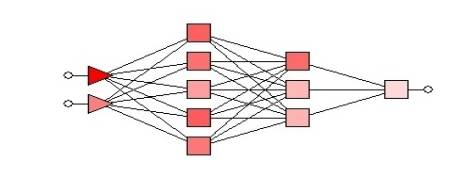

На підставі даних

табл.1 було розроблено нейронну мережу, яка являє собою багатошаровий

персептрон, що складається вхідного шару, двох шарів асоціативних елементів та

вихідного шару нейронів. Перевагами отриманої нейронної мережі є наявність додаткових шарів асоціативних елементів, причому,

навчання такої мережі проводиться за методом зворотного

поширення помилки, і навчальними є

всі верстви персептрона [7, c.30].

Слід зазначити, що структура побудованої

нейронної мережі передбачає достатньо вагому кількість прихованих зв’язків, що

викликане наявністю нелінійних зв’язків між показниками, які використовуються

для побудови моделі.

Рис.

1. Структура побудованої нейронної

мережі

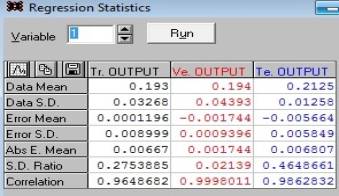

Отримані дані

нейронної мережі вказують на те, що значення відношення

помилки до стандартного відхилення не відповідає рекомендованому значенню (воно

коливається від 0,02 у перевірочному наборі до 0,46 - у тестовому), водночас,

слід зауважити, що цей факт

відбувається на фоні достатньо високого рівню продуктивності мережі як на

тренувальному, так і на перевірочному та тестовому під наборі (коефіцієнт

лінійної кореляції Пірсона між цільовими зразками

і прогнозами мережі має значення близьке до одиниці), що є ознакою

високого ступеню ефективності використання вихідних показників в якості

досліджуваного масиву даних – рис.2.

Рис.

2. Статистика регресії нейронної мережі

Аналіз ступеню участі кожного з вихідних

параметрів у оцінці прогнозного значення коефіцієнта надійності показує, що найбільший вплив на значення

коефіцієнта надійності має коефіцієнт загальної ліквідності

зобов’язань банку, тобто чим вищий рівень спроможності банківської установи до

погашення власних боргів та зобов’язань, тим вища стійкість установи щодо

ризиків втрати ресурсів для фінансування, що відповідає економічному змісту

показників.

Проведене

дослідження на основі методу нейронних мереж підтверджує ефективність обрання в

якості результуючих показників управління фінансовими ресурсами банку обраних

автором коефіцієнтів активності залучення позичених та залучених коштів,

загальної ліквідності зобов’язань банку та надійності (як найбільш вагомого).

Запропонована модель

показників, що характеризують стан управління фінансовими ресурсами дозволяє не

лише оцінити вплив окремих показників на загальний фінансовий стан банківської

установи, але й встановлювати у подальшому запобіжні обмеження окремих операцій

з залучення грошових коштів з метою підтримки рівня фінансової стійкості

установи, що передбачений у її стратегії розвитку.

Література: 1.Барановський О. І. Сьогодення світового ринку банківських

послуг / О. І. Барановський. – 2012. - [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/Vnbu/2012_4/2012_04_8.pdf 2.Боровіков В.

П. Популярний вступ в програму

STATISTICA. – М.: Коп’ютер-Прес, 2003. – 547с. 3.Заруцька О.

П. Використання методу нейронних мереж для аналізу фінансової стійкості банку.

/ О. П. Заруцька. - [Електронний ресурс]. – Режим доступу: http://dspace.uabs.edu.ua/bitstream/123456789/6212/1/PPRBS_10.pdf 4.Козак О. М. Концепція моделювання фінансового

планування у комерційному банку / О. М. Козак. – 2012. - [Електронний ресурс].

– Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/Vnbu/2012_1/2012_01_10.pdf 5.Колодізєв О. М. Управління кредитним ризиком банку з

використанням дерев класифікації та нейронних мереж. / О. М. Колодізєв. -

Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/natural/Vetp/2010_31/10komtpp.pdf 6. Постанова

Правління

|

|

Національного банку України від 25.01.2012 № 23

"Про затвердження Положення про порядок формування та використання банками

України резервів для відшкодування можливих втрат за активними банківськими

операціями", зареєстрована в Міністерстві юстиції України 15.02.2012 за №

231/20544 - [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua/doccatalog/document?id=106520 7.Хайкин

С. Нейронные сети: полный курс / С. Хайкин. – М.: «Вильямс», 2006. – 1104с.