Студентка 6к. Бєлік Г. О.

Харківський національний економічний університет

Структурно-функціональне моделювання процесу управління фінансовою

стійкістю підприємства

З метою підтримки

фінансового стану на певному рівні підприємство має постійно відслідковувати та

регулювати фактори, які на нього впливають. Це вимагає розробки нових

технологій і прийомів ведення бізнесу, підвищення якості кінцевих результатів

діяльності і, звичайно, упровадження нових, ефективніших методів управління та

організації діяльності підприємства.

Найбільш поширеною методологією для створення

функціональних моделей складних систем і процесів є методологія IDEF0. Для розроблення рекомендацій щодо покращення процесу управління

фінансовою стійкістю підприємства пропонується використання CASE-засобу в

програмному продукті BPwin за стандартом IDEF0. Значний вклад в

теоретично-методичні аспекти управління фінансовою стійкістю підприємств внесли

відомі вітчизняні науковці: Білик М. Д. [1], Терещенко О. О. [2], Цал-Цалко Ю.С. [3]. Але при цьому не

достатньо опрацьованими залишаються науково-методичні підходи щодо застосування

структурно-функціонального моделювання при управлінні фінансовою стійкістю підприємства.

Запропонуємо шляхи удосконалення процесу управління

фінансовою стійкістю з використанням структурно-функціонального моделювання.

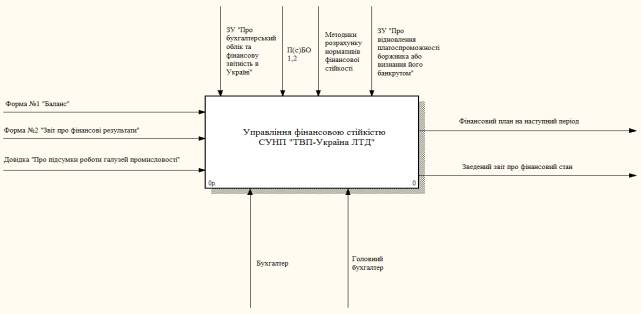

Представимо контекстну діаграму процесу управління

фінансовою стійкістю ТОВ «ТВП Україна ЛТД» (AS-IS) на рис. 1.

Як видно з рис. 1, для управління фінансовою стійкістю на

ТОВ «ТВП Україна ЛТД» залучені наступні інформаційні джерела: бухгалтерська

звітність – форма 1 «Баланс», форма 2

«Звіт про фінансові результати»; довідка «Про підсумки роботи галузей

промисловості». В процесі управління фінансовою стійкістю на ТОВ «ТВП Україна

ЛТД» задіяний такий персонал: бухгалтер та головний бухгалтер. В основу

регулювання процесу управління фінансовою стійкістю ТОВ «ТВП Україна ЛТД»

покладені наступні нормативно-правові акти: П(с)БО 1, 2; ЗУ

«Про бухгалтерський облік і фінансову звітність в Україні»; методики розрахунку

нормативів

фінансової стійкості; ЗУ «Про відновлення платоспроможності

боржника або визнання його банкрутом». Головним результатом управління

фінансовою стійкістю на ТОВ «ТВП Україна ЛТД» є: сформований

фінансовий план підприємства на наступний період та зведений звіт про

фінансовий стан.

Рис. 1. Контекстна

діаграма управління фінансовою стійкістю ТОВ «ТВП Україна ЛТД» (AS-IS)

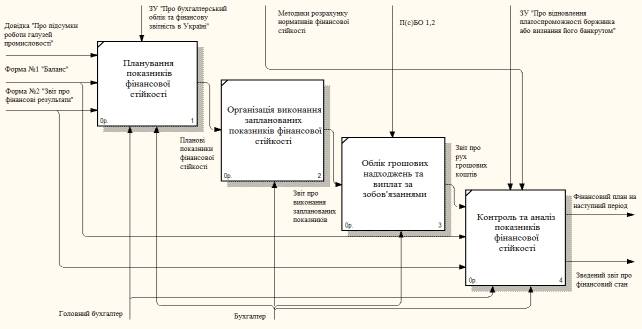

На рис. 2 представлена декомпозиція контекстної діаграми

управління фінансовою стійкістю ТОВ «ТВП Україна ЛТД».

Як видно з рис. 2, управління фінансовою стійкістю на ТОВ

«ТВП Україна ЛТД» передбачає 4 етапи. Першим етапом виступає - планування показників фінансової стійкості

на базі довідки «Про підсумки роботи галузей промисловості» ( де представлена

статистична інформація по хімічній промисловості), форми №1 та форми №2. На

цьому етапі відбувається розробка оперативних бюджетів для досягнення запланованих

відносних та абсолютних показників фінансової стійкості.

На другому етапі відбувається організація виконання

запланованих показників фінансової стійкості: кожного дня складаються довідки

про виплати та надходження підприємства, довідки порівняння плану та факту

надходжень, кожного тижня складаються звіти про огляд ліквідності.

Третім етапом управління виступає облік грошових

надходжень та виплат за зобов’язаннями, складаються форми звітності за період.

Останнім етапом виступає контроль процесу управління

фінансовою стійкістю. На цьому етапі відбувається порівняння планових та

фактичних показників для визначення ступеню досягнення мети управління,

визначення ступеню допустимих меж відхилень, а також аналіз відхилень,

інтерпретація причин і розробка пропозицій для їх зменшення. Головним

результатом цього етапу виступає розробка зведеного звіту про фінансовий стан і

фінансового плану на наступний період.

Рис. 2. Декомпозиція

контекстної діаграми управління фінансовою стійкістю ТОВ «ТВП Україна ЛТД» (AS-IS)

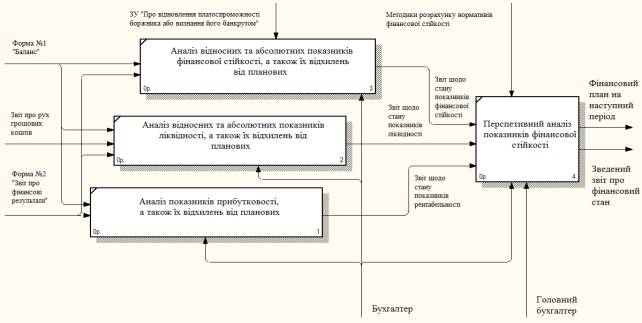

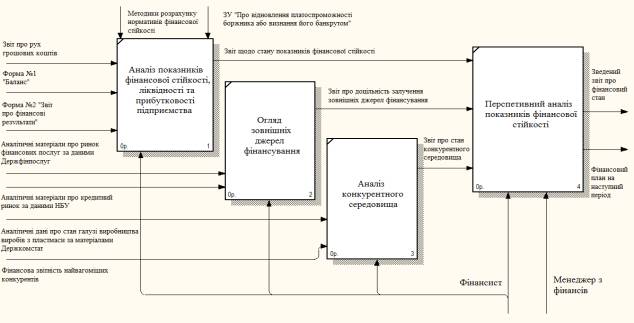

На рис. 3 та рис. 4

представимо декомпозицію процесу контролю та аналізу показників фінансової

стійкості AS-IS та TO-BE відповідно.

Рис. 3. Декомпозиція процесу

контролю та аналізу показників фінансової стійкості (AS-IS)

Рис. 3. Декомпозиція процесу

контролю та аналізу показників фінансової стійкості (AS-IS)

Рис.

4. Декомпозиція процесу контролю та

аналізу показників фінансової стійкості (TO-BE)

Як бачимо з рис. 3, для перспективного аналізу

фінансової стійкості, є необхідною інформація щодо фактичного стану ліквідності

та рентабельності підприємства. Функція контролю за фінансовою стійкістю на

даному підприємстві реалізується через порівняння відхилень фактичних

результатів від планових. В результаті перспективного аналізу бухгалтер та

головний бухгалтер розроблюють фінансовий план на наступний період, а також

складають зведений звіт про фінансовий стан підприємства.

Як видно з рис. 4, у рамках удосконалення процесу управління фінансовою

стійкістю підприємства було запропоновано перенести функцію контролю і аналізу

за фінансовою стійкістю з бухгалтера та головного бухгалтера до фінансиста та

менеджера з фінансів, оскільки кадрова складова в процесі прийняття рішень

відіграє визначну роль. При плануванні показників фінансової стійкості на

наступний період необхідно враховувати не тільки інформацію, яка враховує вплив

внутрішніх факторів на фінансову стійкість, але і дані про зовнішнє середовище

підприємства. Так, було запропоновано здійснювати огляд зовнішніх джерел

фінансування, який передбачає пошук альтернативних, більш дешевих форм

фінансування підприємства.

Значним чинником впливу на стійкість підприємства вважають конкурентне

середовище, тому ми запропонували враховувати при перспективному аналізі

враховувати стан галузі з виробництва пластмасових виробів та рівень

конкуренції в ній. Особливу увагу, на нашу думку, необхідно приділити основним

конкурентам, виявити їх конкурентні переваги та основні досягнення в розрізі

управління фінансовою стійкістю і прибутковістю, використовуючи метод

бенчмаркінгу.

Література:

1. Білик М. Д. Фінансовий аналіз: навч. посібн. / М. Д. Білик, О. В.

Павловська, Н. М. Притуляк, Н. Ю. Невмержицька. – К.: КНЕУ, 2005. – 592 с.

2. Терещенко О. О. Фінансова діяльність суб'єктів господарювання : навч.

посібник / О. О. Терещенко. – К.: КНЕУ, 2003. – 554 с.

3. Цал-Цалко Ю. С. Фінансова звітність підприємства та її аналіз: навч.

посібн. / Ю. С. Цал-Цалко. – К.: ЦУЛ, 2002. – 360 с.