Бородіна

А. С.

Харківський Національний

Економічний Університет

Особливості нормативного

регулювання діяльності інститутів спільного інвестування

Діяльність інститутів

спільного інвестування (ІСІ) у всьому світі є одним з найбільш дієвих

інструментів підвищення конкурентоспроможності країн і зниження ризиків індивідуальних

інвесторів. В розвинутих ринкових економіках інвестиційні фонди є одними з найпотужніших

інвесторів, здатних акумулювати кошти населення та трансформувати їх в

інвестиційні ресурси.

Ефективність

діяльності ІСІ значною мірою залежить від правового та інституційного

середовища, що включає в себе нормативно-правову базу, згідно з якою

проводиться діяльність ІСІ, а також особливості надання і формування звітності

та інформаційних потоків до контролюючих органів.

В сучасній економічній літературі проблематика інституційного інвестування

досліджувалася багатьма вітчизняними та іноземними науковцями, серед яких Шарп У., Дамодаран А., Марковіц Г., Шелудько В. М.,

Мозговий О. М., Крейдич І. М. та інші.

Отже, метою даної роботи є висвітлення особливостей нормативної бази, що

регулює діяльність інститутів спільного інвестування.

Відповідно до українського

законодавства, інвестиційні фонди (корпоративні та пайові) мають загальну назву

– інститути спільного інвестування (ІСІ) [4]. За

організаційно-правовою формою вони поділяються на два види: корпоративні

інвестиційні фонди (КІФ) та пайові інвестиційні фонди (ПІФ).

КІФ – це ІСІ, який створюється

у формі відкритого акціонерного товариства і провадить виключно діяльність із

спільного інвестування. Отже, КІФ, як

господарське товариство, створене у формі відкритого акціонерного

товариства, в своїй діяльності повинне

керуватися нормами загального законодавства,

тобто нормами, якими керуються

всі без виключення господарські товариства, та нормами спеціального законодавства, якими повинен керуватися КІФ, як інститут спільного інвестування. Пайовий

інвестиційний фонд (ПІФ) – це активи, що належать інвесторам на праві спільної

часткової власності, перебувають в управлінні компанії з управління активами та

обліковуються останньою окремо від результатів її господарської діяльності.

Іншими словами, це інститут спільного інвестування, в якому кожному інвестору

належить певна частка в сукупному капіталі пайового інвестиційного фонду.

Активами фонду управляє

компанія з управління активами – господарське товариство, яке здійснює

професійну діяльність з управління активами інституційних інвесторів на

підставі ліцензії, що видається Національною комісією з цінних паперів та

фондового ринку (НКЦПФР) [4]. КУА вкладає активи ІСІ у фінансові активи на

фондовому ринку, намагаючись при цьому отримати максимально можливу дохідність

для інвесторів фонду.

Залучення коштів інвесторів відбувається шляхом придбання цими інвесторами

цінних паперів інвестиційного фонду. Законом визначено, що цінні папери ІСІ – це акції корпоративного

інвестиційного фонду та інвестиційні сертифікати пайового інвестиційного фонду [2]. Цінні папери ІСІ (інвестиційні сертифікати або

акції) належать до пайових цінних паперів, тобто тих, які посвідчують участь їх

власника у статутному капіталі, надають власнику право на участь в управлінні

емітентом і отримання частини прибутку, зокрема у вигляді дивідендів, та

частини майна у разі ліквідації емітента, до

емісійних цінних паперів, до корпоративних цінних паперів, тобто тих, які були

емітовані юридичною особою, та строкових, тобто таких, чий строк дії

регламентований. Крім того, цінні папери ІСІ випускаються у бездокументарній

формі також відповідно до законодавчих вимог.

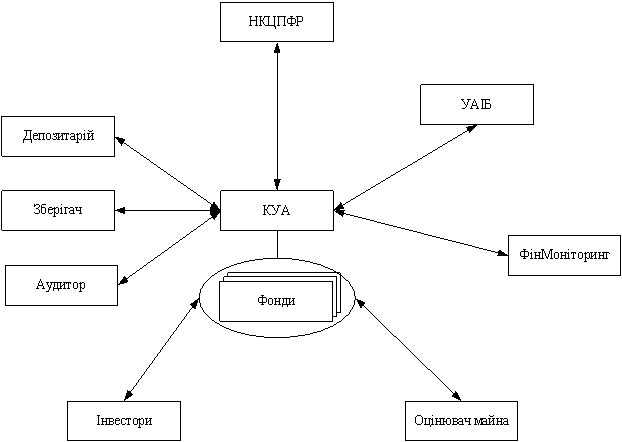

Проведення

діяльності з управління активами інституційних інвесторів передбачає рух

багатьох потоків інформації: регулярної та нерегулярної звітності, виконання

перевірок тощо. Компанія має взаємодіяти з багатьма установами, як

контролюючими, так і тими, що допомагають компанії у здійсненні звичайної

регулярної діяльності.

Основними

напрямами, за якими здійснюється передача інформації наглядовим та контролюючим

органам, є наступні [3]:

- НКЦПФР;

- Українська асоціація інвестиційного

бізнесу (УАІБ);

- Державна служба фінансового моніторингу

України (ФінМоніторинг).

Крім

цього, компанія має взаємодіяти з професіоналами фінансового ринку та іншими

фахівцями, до яких відносяться депозитарій, зберігач, аудитор, оцінювач майна. Також

важливо відмітити, що компанія має подавати інформацію відносно діяльності

фондів інвесторам у визначені строки.

Графічно схему руху

інформаційних потоків компанії з управління активами можна представити на рис.

1.

Фінансовий стан Чисті активи Підозрілі операції Інформація про поточну діяльність Фінансовий стан Чисті активи

Рис. 1. Рух інформаційних потоків КУА

Таким чином, діяльність ІСІ

регулюється нормативно-правовими актами як безпосередньо в сфері спільного

інвестування, так і опосередковано в сфері фондового ринку, господарських

товариств. В рамках правового регулювання діяльність ІСІ та КУА пов’язана зі

значними обсягами інформації, більша частина якої має поступати до НКЦПФР та

УАІБ у вигляді регулярної та нерегулярної звітності.

Література

1.

Коверда В. М. Трансформація діяльності інститутів спільного інвестування в

умовах фінансової глобалізації : автореф. дис. канд. екон. наук : спец.

08.00.02 «Світове господарство і міжнародні економічні відносини» / В. М.

Коверда. – К. : 2011. – 22 с.

2.

Про державне регулювання ринку цінних паперів: закон України № 448/96-ВР

від 30.10.96 р. [Електронний ресурс]. – Режим доступу: http://zakon.nau.ua

3.

Про затвердження Положення про порядок подання інформації компанією з

управління активами про результати діяльності інститутів спільного інвестування

(пайових та корпоративних інвестиційних фондів): Рішення НКЦПФР від 1 серпня

2002 р. № 216 [Електронний

ресурс]. – Режим доступу: http://www.ssmsc.gov.ua/

4.

Про інститути спільного інвестування (пайові та

корпоративні інвестиційні фонди): Закон України № 2299-III вiд 15.03.2001 [Електронний

ресурс]. – Режим доступу: http://zakon.nau.ua