К.е.н., доц. Іваницька О.В.

Ст. гр. УМ-22 Качараба Н.П.

Національний

технічний університет України

«Київський політехнічний інститут»

ЧЕКИ У СВІТОВІЙ ТА УКРАЇНСЬКІЙ

ЕКОНОМІКАХ

Щоб забезпечити учасникам міжгосподарських розрахунків можливість успішно

виконувати свої завдання, світова

практика виробила широкий спектр різних платіжних інструментів, кожний з яких

має певні переваги та недоліки. Враховуючи їх та

зважаючи на свій реальний фінансовий стан і характер конкретної товарної

операції, кожний з контрагентів товарних операцій може вибрати найбільш

надійний та зручний для себе платіжний інструмент та визначити умови його

застосування. Одним з таких інструментів

є чек.

Чеком являється грошовий документ, що

містить нічим не зумовлене розпорядження щодо

здійснення платежу чекодавцем у

певному розмірі зазначеному в чеку [1].

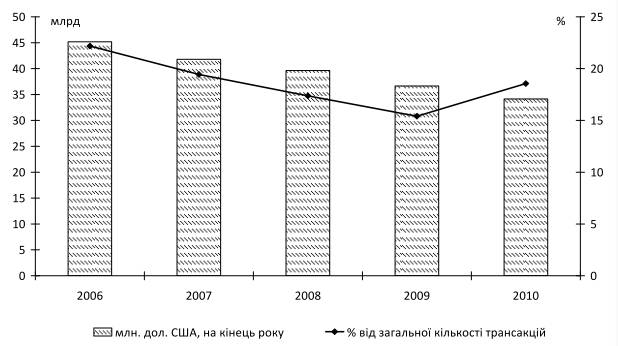

Чеки є першим і, відповідно, найдавнішим інструментам безготівкових

розрахунків. На

сьогодні чеки залишаються досить популярним платіжним інструментом у певних

країнах (особливо у Франції, Ірландії, Португалії), хоча їх використання

скорочується. В більшості країн Єврозони чеки практично не використовуються для

розрахунків, а їх важливість у світі знизилась (рис.

1). У таких

країнах як Фінляндія та Нідерланди чеки вже практично припинили своє існування

і, очікується, що ця тенденція пошириться в найближчий час на всю

північно-західну Європу.

В результаті використання чеків переважно сконцентровано в країнах Північної та

Латинської Америки і кількох європейських країнах (Франції), де впровадження

нових розрахункових інструментів є тривалим та важким процесом. Наразі дві

третини всього обсягу чекових розрахунків сконцентровано у двох країнах – Франції

та США. Чеки також залишаються одним із найголовніших методів здійснення

великих платежів у Китаї, Кореї, Сінгапурі та Канаді. Разом з тим, у Швеції,

Швейцарії, Бельгії та Німеччині їх питома вага у загальній кількості трансакцій

у 2010 році становила менше 1%. У деяких країнах, що розвиваються, чеки

фактично ніколи і не вводились у активний обіг і тепер, зважаючи на останні

тенденції, вони можуть вже не інвестувати кошти у створення інфраструктури для

здійснення платежів за допомогою чеків [1 ].

Чеки не набули великого поширення в

Україні оскільки обмежена платоспроможність

більшості комерційних банків і, також, недостатня кількість коштів які є

на рахунках їхніх клієнтів. За останній час, ринок чеків України суттєво

змінився. Це відбувається через те, що використання чеків в Україні

зменшується. Наприклад, у 2013 р. міжнародна платіжна система American Express

припинила поставки дорожніх чеків для продажу на ринку України. Чеки які

виписані в доларах США, здати доволі важко [2].

Рис. 1 Використання чеків: обсяг

трансакцій та частка

у загальній кількості трансакцій

До того ж за 2013 рік зменшилась кількість установ які приймали іменні чеки

з 50-ти банків найбільших за розміром активів стало менше на третину. За дослідженням

компанії « Простобанк Консалтинг » станом на кінець 2013 р. , Тільки 10 банків

із п’ятдесяти беруть іменні чеки на інкасо, в той час як на початку 2013 року

їх було 15 [3].

Основні причини відходу чеків

зумовлено тим, що:

- відбуваються зміни у технологіях тобто на зміну чеків

приходять сучасніші механізми розрахунку;

- багато банків відмовляються і тому підвищують тарифи

з бо операції з чеками є доволі

ризиковані;

- щоб отримати гроші з чеку потрібно витрати доволі

багато,тому що банк повинен зробити процедуру перевірити;

- через операції з чеками банк не отримує невеликий дохід;

- багато фізичних осіб хотіли б зберегти конфіденційність,

з чеками це зробити не можливо;

- великий відсоток фальшивих чеків.

До 2013 р. у банках було

легко отримати готівку з чеку, проте зараз потрібно чекати біля 3-ох тижнів. У

деяких банках відбувається виплата готівки поетапно. Серед основних банків

встановлені такі тарифи, щодо переведення у готівку з чеку зображені рис. 2.

Рис. 2 Тарифи

банків переведення чеку в готівку [4]

Проаналізувавши дані

можна сказати, що середньому банки стягують 2 % комісію. Проте чим більша сума,

тим менший відсоток комісії. Варто

зазначити, що кількість банків які приймають постійно імені чеки

постійно зменшується.

Незважаючи на велику

кількість недоліків чеків у розвинутих країнах він залишається доволі поширеним засобом розрахунку. Чеки

дозволяють залучити кошти у сектор економіки країни. Тому основною перевагою

функціонування чеків можемо зазначити :

- висока швидкість розрахунку, що в свою чергу означає

пришвидшення обігу та зменшення дебіторської заборгованості;

- гарантія отримання коштів отримувача;

- висока швидкість надходження на рахунок грошей чекоутримувача;

- простота використання.

Отже,

поступово чеки відходять на другий план. Кількість розрахунками чеками постійно

зменшується, банкам стає невигідно працювати з ними. Натомість з’являються інші

безготівкові форми оплати, що є зручнішим за користування чеками.

Література

1)

Гроші та кредит / навч. посіб. за редакцією

П. Круш, О. Клименко – Київ «Центр

учбової літератури» – 2010 – 216 с.

2)

Корреспондент

- [Електронний ресурс] – Режим доступу: http://korrespondent.net/business/financial/1582294-american-express-uhodit-s-ukrainskogo-rynka,-2013

3)

Простобанк України – [Електронний ресурс] –

Режим доступу: http://www.prostobank.ua/cheki/stati/obnalichivaem_chek_s_ekonomiey_obzor_usloviy_inkasso_imennyh_chekov_na_12_sentyabrya_2013_goda, -2013.

4)

Обналичивание чеков в Украине- [Електронний

ресурс] – Режим доступу: http://obnalichitcheck.com/obnalichit_check_v_ukraine.html