Экономические науки /1. Банки и банковская система

PhD, доцент Джарикбаева Д.Т.

м.э.н.Маркелова М.А.

Университет

Нархоз, Казахстан

СИСТЕМЫ

СОВЕРШЕНСТВОВАНИЯ

ㅤ УПРАВЛЕНИЯ ㅤ ЛИКВИДНОСТЬЮ

ㅤ БВУ

В ㅤ международной ㅤ практике ㅤ выделяют ㅤ два ㅤ понятия, ㅤ первое ㅤ ликвидность, ㅤ которое ㅤ банк ㅤ регулирует ㅤ самостоятельно, ㅤ т.е. ㅤ ㅤ выбирает ㅤ способы ㅤ и ㅤ методы ㅤ поддержания ㅤ на ㅤ заданном ㅤ уровне ㅤ ликвидность. ㅤ Второе ㅤ понятие ㅤ подразумевает ㅤ платежеспособность ㅤ банка, ㅤ данное ㅤ понятие ㅤ в ㅤ основном ㅤ касается ㅤ Национального ㅤ банка, ㅤ как ㅤ функция ㅤ государства [1].

Основным ㅤ условием ㅤ для ㅤ всех ㅤ банков ㅤ считается, ㅤ что ㅤ банк ㅤ должен ㅤ иметь ㅤ в ㅤ запасе ㅤ ㅤ резерв ㅤ ликвидности, ㅤ предназначенный ㅤ для ㅤ погашения ㅤ непредвиденных ㅤ обязательств ㅤ при ㅤ их ㅤ возникновении.

Ликвидность ㅤ необходима ㅤ банкам ㅤ для ㅤ того, ㅤ чтобы ㅤ быть ㅤ готовыми ㅤ к ㅤ изъятию ㅤ депозитов ㅤ и ㅤ удовлетворять ㅤ спрос ㅤ на ㅤ кредиты. ㅤ Принято ㅤ выделять ㅤ внутренние ㅤ и ㅤ внешние ㅤ (общесистемные) ㅤ факторы, ㅤ влияющие ㅤ на ㅤ потребность ㅤ в ㅤ ликвидных ㅤ средствах ㅤ и ㅤ приводящих ㅤ к ㅤ росту ㅤ риска ㅤ ликвидности. ㅤ Среди ㅤ факторов ㅤ повышения ㅤ риска ㅤ ликвидности, ㅤ связанных ㅤ с ㅤ деятельностью ㅤ конкретного ㅤ банка, ㅤ выделяют ㅤ следующие: ㅤ дисбаланс ㅤ денежных ㅤ потоков, ㅤ вызванный ㅤ несоответствием ㅤ структуры ㅤ требований ㅤ и ㅤ обязательств ㅤ банка; ㅤ недостаточность ㅤ ликвидных ㅤ активов; ㅤ нестабильность ㅤ ресурсной ㅤ базы; ㅤ низкий ㅤ рейтинг ㅤ банка; ㅤ неэффективная ㅤ стратегия ㅤ управления ㅤ ликвидностью ㅤ (например, ㅤ приоритетность ㅤ доходности ㅤ над ㅤ ликвидностью) ㅤ [1]. ㅤ

К ㅤ общесистемным ㅤ факторам ㅤ относятся: ㅤ неразвитость ㅤ финансового ㅤ рынка, ㅤ нехватка ㅤ ликвидных ㅤ рынков ㅤ для ㅤ отдельных ㅤ активов, ㅤ что ㅤ затрудняет ㅤ их ㅤ продажу ㅤ по ㅤ приемлемой ㅤ цене ㅤ в ㅤ короткие ㅤ сроки, ㅤ кризисные ㅤ явления ㅤ в ㅤ экономике, ㅤ которые ㅤ делают ㅤ невозможным ㅤ бесперебойное ㅤ привлечения ㅤ средств ㅤ и ㅤ тому ㅤ подобное. ㅤ В ㅤ современных ㅤ кризисных ㅤ условиях ㅤ проблемы ㅤ управления ㅤ риском ㅤ ликвидности ㅤ вызваны ㅤ рядом ㅤ дополнительных ㅤ факторов, ㅤ как ㅤ внешних, ㅤ так ㅤ и ㅤ внутренних. ㅤ

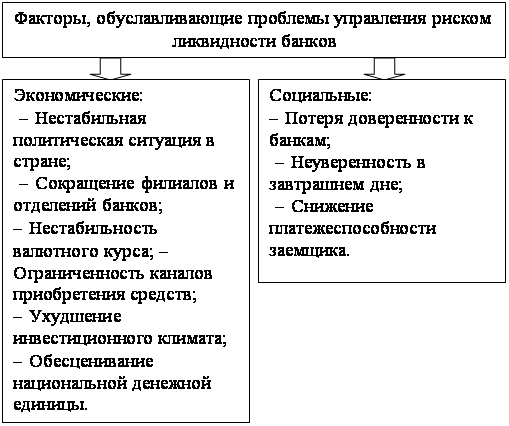

К ㅤ внутренним ㅤ можно ㅤ отнести ㅤ осуществление ㅤ рисковой ㅤ деятельности, ㅤ ухудшение ㅤ качества ㅤ активов, ㅤ низкий ㅤ уровень ㅤ менеджмента, ㅤ значительные ㅤ отчисления ㅤ в ㅤ резервы, ㅤ увеличение ㅤ кредитного ㅤ риска. ㅤ Совокупность ㅤ внешних ㅤ факторов ㅤ условно ㅤ можно ㅤ сгруппировать ㅤ в ㅤ две ㅤ группы ㅤ управления ㅤ риском ㅤ ликвидности ㅤ - ㅤ экономические ㅤ и ㅤ социальные ㅤ (Рисунок ㅤ 1). ㅤ

Общеизвестна ㅤ истина, ㅤ что ㅤ «здоровые» ㅤ банки ㅤ строят ㅤ эффективную ㅤ банковскую ㅤ систему ㅤ [2]. ㅤ Поэтому ㅤ и ㅤ процесс ㅤ управления ㅤ риском ㅤ ликвидности ㅤ должен ㅤ осуществляться ㅤ на ㅤ микроуровне. ㅤ

В ㅤ процессе ㅤ управления ㅤ ликвидностью ㅤ банка ㅤ следует ㅤ обращать ㅤ особое ㅤ внимание ㅤ на ㅤ стоимость ㅤ поддержки ㅤ ликвидной ㅤ позиции. ㅤ Проблема ㅤ ㅤподдержки ㅤ банковской ㅤ ликвидности ㅤ трансформируется ㅤ в ㅤ проблему ㅤ управления ㅤ затратами ㅤ и ㅤ процентным ㅤ риском ㅤ банка. ㅤ Управление ㅤ риском ㅤ ликвидности ㅤ в ㅤусловиях ㅤфинансовой

ㅤ нестабильности ㅤ значительно ㅤ усложняется ㅤ из-за ㅤ снижения ㅤ доверия ㅤ населения ㅤ к ㅤ банкам ㅤ и ㅤ массовому ㅤ оттоку ㅤ ресурсной ㅤ базы, ㅤ а ㅤ также ㅤ невозможностью ㅤ спрогнозировать ㅤ денежные ㅤ потоки ㅤ банка, ㅤ даже ㅤ в ㅤ краткосрочном ㅤ периоде. ㅤ

Рисунок ㅤ

1 ㅤ – ㅤ Факторы, ㅤ обуславливающие ㅤ проблемы ㅤ управления ㅤ риском ㅤ ликвидности ㅤ банков

Поскольку ㅤ все ㅤ банки ㅤ взаимосвязаны, ㅤ то ㅤ кризис ㅤ одного ㅤ банка ㅤ может ㅤ повлечь ㅤ «эффект ㅤ домино», ㅤ потянув ㅤ за ㅤ собой ㅤ другие ㅤ банки ㅤ и ㅤ приведя ㅤ к ㅤ неизбежному ㅤ упадку ㅤ всей ㅤ финансовой ㅤ системы ㅤ страны. ㅤ Поэтому ㅤ эффективное ㅤ управление ㅤ риском ㅤ ликвидности ㅤ на ㅤ уровне ㅤ каждого ㅤ отдельного ㅤ банка ㅤ и ㅤ со ㅤ стороны ㅤ Центрального ㅤ банка ㅤ позволит ㅤ минимизировать ㅤ развитие ㅤ кризисных ㅤ явлений ㅤ и ㅤ предупредить ㅤ потенциальные ㅤ угрозы.

Отсутствие ㅤ ликвидности ㅤ часто ㅤ является ㅤ первым ㅤ признаком ㅤ наличия ㅤ серьезных ㅤ финансовых ㅤ трудностей ㅤ банка. ㅤ В ㅤ этой ㅤ ситуации, ㅤ как ㅤ правило, ㅤ начинает ㅤ терять ㅤ депозиты, ㅤ что ㅤ уменьшает ㅤ его ㅤ наличные ㅤ деньги ㅤ и ㅤ избавиться ㅤ от ㅤ причин ㅤ наиболее ㅤ ликвидных ㅤ бумаг. ㅤ Другие ㅤ банки ㅤ не ㅤ хотят ㅤ предоставлять ㅤ Банку, ㅤ на ㅤ грани ㅤ банкротства, ㅤ кредиты ㅤ без ㅤ дополнительного ㅤ залога, ㅤ или ㅤ предлагать ㅤ их ㅤ по ㅤ более ㅤ высокой ㅤ процентной ㅤ ставке, ㅤ что ㅤ дополнительно ㅤ снижает ㅤ доходы ㅤ банка, ㅤ испытывающего ㅤ финансовые ㅤ трудности.

Проблема ㅤ ликвидности. ㅤ Спрос ㅤ и ㅤ предложение ㅤ ликвидных ㅤ активов ㅤ банка. ㅤ Требования ㅤ к ㅤ банковской ㅤ ликвидности ㅤ может ㅤ рассматриваться ㅤ с ㅤ точки ㅤ зрения ㅤ спроса ㅤ и ㅤ предложения. ㅤ Для ㅤ большинства ㅤ банков, ㅤ наибольший ㅤ спрос ㅤ на ㅤ ликвидность ㅤ возникает ㅤ по ㅤ двум ㅤ причинам.

Из-за ㅤ удаления ㅤ клиентских ㅤ денег ㅤ со ㅤ своих ㅤ счетов ㅤ в ㅤ связи ㅤ с ㅤ поступлением ㅤ заявок ㅤ на ㅤ получение ㅤ кредитов ㅤ от ㅤ клиентов, ㅤ которые ㅤ банк ㅤ решает ㅤ принять ㅤ (или ㅤ подаче ㅤ заявки ㅤ на ㅤ новые ㅤ кредиты ㅤ или ㅤ продления ㅤ истекающих ㅤ контрактов ㅤ кредитов ㅤ или ㅤ предоставления ㅤ средств ㅤ в ㅤ рамках ㅤ существующих ㅤ кредитные ㅤ линии).

Еще ㅤ одна ㅤ причина ㅤ спроса ㅤ на ㅤ ликвидность ㅤ является ㅤ погашение ㅤ банковских ㅤ кредитов, ㅤ которые ㅤ он ㅤ мог ㅤ получить ㅤ от ㅤ других ㅤ банков ㅤ или ㅤ Центрального ㅤ банка ㅤ Республики ㅤ Казахстан. ㅤ Для ㅤ того, ㅤ чтобы ㅤ удовлетворить ㅤ спрос ㅤ на ㅤ ликвидных ㅤ активов ㅤ банк ㅤ может ㅤ привлечь ㅤ некоторые ㅤ из ㅤ потенциальных ㅤ источников ㅤ поставок ㅤ [3].

Источники ㅤ проблем ㅤ с ㅤ ликвидностью. ㅤ Банки ㅤ одолжить ㅤ большое ㅤ количество ㅤ краткосрочных ㅤ депозитов ㅤ и ㅤ резервов ㅤ граждан, ㅤ предприятий ㅤ и ㅤ других ㅤ кредитных ㅤ учреждений, ㅤ то ㅤ пусть ㅤ их ㅤ в ㅤ обращение, ㅤ а ㅤ также ㅤ обеспечить ㅤ долгосрочные ㅤ кредиты ㅤ своим ㅤ клиентам. ㅤ Так ㅤ что ㅤ большинство ㅤ банков ㅤ имеют ㅤ несоответствие ㅤ между ㅤ сроками ㅤ погашения ㅤ по ㅤ своим ㅤ активам ㅤ и ㅤ срок ㅤ погашения ㅤ основных ㅤ обязательств. ㅤ Проблема ㅤ возникает ㅤ в ㅤ случае ㅤ несоответствия ㅤ сроков, ㅤ является ㅤ то, ㅤ что ㅤ банки ㅤ имеют ㅤ необычно ㅤ высокую ㅤ долю ㅤ обязательств, ㅤ требующих ㅤ немедленной ㅤ реализации, ㅤ например, ㅤ депозиты ㅤ до ㅤ востребования, ㅤ текущие ㅤ счета ㅤ и ㅤ кредиты ㅤ на ㅤ денежном ㅤ рынке. ㅤ Таким ㅤ образом, ㅤ банки ㅤ всегда ㅤ должны ㅤ быть ㅤ готовы ㅤ удовлетворить ㅤ насущную ㅤ потребность ㅤ в ㅤ денежных ㅤ средствах, ㅤ что ㅤ может ㅤ быть ㅤ существенным ㅤ в ㅤ определенные ㅤ моменты ㅤ времени.

Другим ㅤ источником ㅤ потенциальных ㅤ проблем ㅤ ликвидности ㅤ является ㅤ чувствительность ㅤ Банка ㅤ к ㅤ изменениям ㅤ процентных ㅤ ставок. ㅤ Когда ㅤ есть ㅤ рост ㅤ процентных ㅤ ставок, ㅤ некоторые ㅤ вкладчики ㅤ отзывать ㅤ свои ㅤ средства ㅤ в ㅤ поисках ㅤ более ㅤ высокой ㅤ доходности ㅤ в ㅤ других ㅤ местах. ㅤ Многие ㅤ клиенты, ㅤ которые ㅤ взяли ㅤ кредиты, ㅤ может ㅤ приостановить ㅤ подачу ㅤ заявок ㅤ на ㅤ новые ㅤ кредиты ㅤ или ㅤ кредитные ㅤ линии ㅤ для ㅤ ускорения ㅤ использования, ㅤ даже ㅤ с ㅤ низкими ㅤ процентными ㅤ ставками. ㅤ Таким ㅤ образом, ㅤ изменение ㅤ процентных ㅤ ставок ㅤ отражается ㅤ в ㅤ спросе ㅤ клиентов ㅤ и ㅤ депозитов, ㅤ и ㅤ по ㅤ кредитам, ㅤ который ㅤ оказывает ㅤ сильное ㅤ влияние ㅤ на ㅤ уровень ㅤ ликвидности ㅤ банка ㅤ [4].

Принимая ㅤ во ㅤ внимание ㅤ банк ㅤ как ㅤ сложную ㅤ динамическую ㅤ систему, ㅤ то ㅤ целесообразно ㅤ использовать ㅤ методы ㅤ непараметрической ㅤ статистики, ㅤ среди ㅤ которых ㅤ динамические ㅤ показатели ㅤ ликвидности ㅤ могут ㅤ быть ㅤ определены ㅤ для ㅤ комплексной ㅤ оценки ㅤ риска ㅤ ликвидности ㅤ учреждения. ㅤ Кроме ㅤ того, ㅤ управление ㅤ риском ㅤ ликвидности ㅤ банковской ㅤ системы ㅤ и ㅤ поддерживать ㅤ его ㅤ на ㅤ приемлемом ㅤ уровне, ㅤ быстрое ㅤ действие ㅤ Центральным ㅤ банком ㅤ Республики ㅤ Казахстан, ㅤ применяются, ㅤ в ㅤ том ㅤ числе ㅤ операций ㅤ по ㅤ рефинансированию, ㅤ кредитам ㅤ овернайт ㅤ и ㅤ тому ㅤ подобное. ㅤ Комплексное ㅤ управление ㅤ риском ㅤ ликвидности ㅤ будет ㅤ способствовать ㅤ его ㅤ всесторонний ㅤ контроль ㅤ и ㅤ помочь ㅤ защитить ㅤ как ㅤ отдельных ㅤ банков ㅤ и ㅤ банковской ㅤ системы ㅤ Казахстана ㅤ в ㅤ целом ㅤ от ㅤ потенциального ㅤ кризиса ㅤ в ㅤ будущем.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Маркелова М.А. Современные аспекты

денежно-кредитной политики Национального Банка, Журнал «Интернаука» № 2(2).

Часть 1., 2016, 2, Изд. «Интернаука», Москва, (РИНЦ)

2. Джарикбаева

Д.Т., Масакова С.С.Formation of an effective mechanism of monetary regulation in kazakhstan: a retrospective analysis /XI Международной научно-практической конференции /«Тенденции современной науки – 2017», Science and Education

Ltd (Англия)

3.Управление

ликвидностью коммерческого банка/Е.С. Каиржанов, В.Н. Непшина//Современные

научные направления: от прикладных исследований до инноваций. Ч.1.-

С.99-102.-Усть-Каменогорск, 2012

4.Лисак

Б.И. Оценка эффективности программ по управлению рисками. Учет и финансы. –

2010. №5.

5.Управление

ликвидностью в компании/ К. Хайлеманн, Д. Мигель //Рыноц ценных бумаг

Казастана.-2011.-N

1\2.- С.36-40

6.Официальный сайт

Казахстанской фондовой биржи РК

7.О.

И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко, Банковское дело. Современная

система кредитования, Кнорус, шестое издание,

2011