Экономические науки/ 12.Экономика сельского хозяйства

Серікбаева

Ж.М., "Экономика"

мамандығының 1 курс магистранты

Қазтұтынуодағы

Қарағанды экономикалық университеті, Қазақстан

ҚАЗАҚСТАННЫҢ ӘЛЕМДІК АСТЫҚ

НАРЫҒЫНА ҚАТЫСУ МӘСЕЛЕЛЕРІ

Астықтың

әлемдік нарығын дамыту үрдістеріне қатысты бірінші

кезекте қорлардың төмендегендігін айту қажет.

Астық қорының тұтынуға арақатысы

сияқты көрсеткіш бар. FAO болжамына сәйкес 2012/13 МГ осы

арақатыс 20,7% құрайды, бұл өткен

маусымдағы деңгейден біршама төмен (22,8%), бірақ

2007/08 МГ дағдарыс көрсеткішінен бәрібір жоғары

(19,2%). Ағымдағы маркетингтік маусымда 2011/12 МГ 28,1%-ға

қарсы 24,8% және 2007/08 МГ 21,9% деңгейінде болжанатын,

бидай қоры үшін де осындай үрдіс тән. Алайда азық

дақылдарының нарығындағы жағдай өте

күрделі. Азық дақылдарының қорының

тұтынуға арақатысы 13,1% деңгейінде күтілуде,

бұл өткен жылғы көрсеткіштен 9%-ға төмен.

Сондай – ақ,

өнеркәсіптік мақсатта пайдаланудың

қысқаруымен байланысты жүгеріні тұтынудың

төмендеуі байқалады. Бұл үрдісті дамытудың екі

себебі бар: жүгері бағасының өсуі, бұл

ауылшаруашылық өндірушілеріне оны астық ретінде сатуға

және дәнді дақылдарды азық ретінде пайдалану керек

екендігіне негіз болады.

Әлемде

ең ірі бидай экспортерінің бірі – біздің елімізде

биылғы астық шығымы жаман емес. Қазіргі болжамның

өзінде өнімнің жалпы салмағы 18 млн. тоннадай болады

деп күтілуде. Ауыл шаруашылығы министрлігі еліміздің

биылғы экспорттық әлеуетін 9-9,5 млн. тонна деп бағалады.

Бұл былтырғы көрсеткіштен едәуір жоғары, 2012

жылы еліміздегі астық және бұршақ

тұқымдастар дақылдарының жалпы көлемі 12,9 млн.

тоннаны құраған. Ал, бұл көрсеткіш 2011

жылғы деңгейдің 4,7 пайызы ғана, есте болса, сол жылы

астық шығымы рекордтық көрсеткішке жетіп,

бидайдың таза салмағы 27 тоннаға жеткен болатын.

2012-2013

маркетингілік жылының қорытындысы бойынша, Қазақстан

экспортқа 6,7 млн. тонна бидай мен ұн жөнелтті. Оның

үлкен бөлігі (5,8 млн. тонна) алыс шетелдерге сатылса, 0,9

млн.тоннасы Кедендік одақ елдерінің үлесінде. Еліміздің

Қытай бағытындағы экспорттық әлеуеті

дұрысталып келеді. Дегенмен, экспортерлер бұл елге тауар жеткізуде

бірнеше қиындыққа тап болуда. Себебі, ҚХР-ға

астық таситын вагондар құрамы ол жақта екі айдай

бөгеліп қалған. Оның себебі, түрлі

әкімшілік кедергілер мен екі елдің теміржолдарының

әртүрлі стандартта екендігінде. АҚШ-тың Ауыл

шаруашылығы департаменті Қытайдың 2013-2014 жылдардағы

импорттық көрсеткішін былтырғы 3,2 млн. тоннадан 8,5 млн.

тоннаға көбейеді деп болжайды. Әйтсе де,

шығыстағы үлкен нарыққа біздің

бидайдың экспортын арттыруға Қытайдың карантиндік

талаптары да кедергі келтіруде. Оған сай бидайды қапқа салып

және контейнерлерге тиеп жеткізу. Бұл тасымал уақыты мен

өзіндік құнын қымбаттатып, бәсекелестік бәсін

қиындатып отыр дейді тасымалдаушылар. «Қазақстан темір жолы»

компаниясының мәліметінше, 2011 жылы еліміздің бұл елге

астық экспорты 14 мың тоннаны құраған. Бұл

2010 жылдан 4,4 есе көп. Ал 2012 жылы ҚХР-ға астық

жеткізілуі 215,4 мың тоннаға жетті. Демек, көрсеткіш жыл

сайын оңалып келеді, бірақ миллион тонналап импорттап отырған

іргеміздегі алып мемлекеттің сұранысын тиімді пайдалану үлкен

жұмысты қажет етеді.

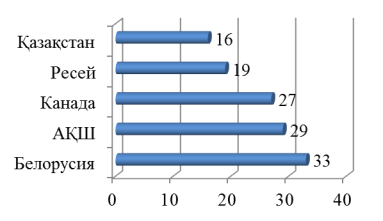

Республиканың астық шаруашылығының тағы бір

ерекшелігі – астық дақылдарының салыстырмалы төмен

шығымдылығы (9-13 ц/га). Астық дақылдарының

шығымдылығы көрсеткіштері бойынша жиналған

ауданға шаққанда Қазақстан негізгі экспорттаушы

елдер арасында соңғы орында ие (1 сурет).

Сурет 1. Әлем елдері бойынша бидай

өнімділігі, /га

Қазақстанның ДСҰ

құрамына енуі қарсаңында техникалық

реттеудің халықаралық жүйесіне ауысу мақсатында

2009 жылы сәуір айында «Астық қауіпсіздігіне қойылатын

талаптар» техникалық регламенті қабылданған. Ол

азық-түліктік астыққа, оны өндіру, сақтау,

тасымалдау, өткізу, жою және кәдеге жарату

үдерістерінің қауіпсіздігіне қойылатын

талаптардың халықаралық нормаларға үйлескен

талаптарын белгілейді [1].

Астық бойынша экспорт-импорт теңгерімінде 2009-2013 жж. экспорт

импортпен салыстырғанда айтарлықтай басымдылық

көрсетеді, астықтың ішкі сауда айналымы

құрылымында экспорт 99,9% құрайды, ал экспорттағы

бидайдың үлесі 90% асады. 13 суретте отындық астық

нарығының жағдаятына ықпал ететін негізгі фактор

ретінде астық экспортының динамикасы берілген.

Тұтас алғанда қазақстандық

астықтың экспорттық жеткізулері соңғы бес жыл

ішінде әр алуан өзгерістерге ұшырады, бұл әлемдік

жағдаятпен, сонымен қатар Ресей мен Украинадағы астық

нарықтарының даму динамикасымен байланысты болды. Мысалы,

сыртқы нарыққа астықты айтарлықтай көп

мөлшерде шығару 2008 жылы – 6,9 млн.тонна болды, ал 2013 жылы

астық экспорты көлемі 5,2 млн. тоннаны құрады,

оның ішінде бидайдың көлемі 4,8 млн. тонна.

Жоғарыда айтып кеткеніміздей Қазақстан дүние

жүзілік астық экспорттаушы елдер арасында жетекші орындардың

бірін алады. USDA мәліметтері бойынша 2013 жылы ел бидай экспорты

көлемі бойынша алғашқы ондыққа енген,

әлемдік саудадағы үлесі 3% құраған.

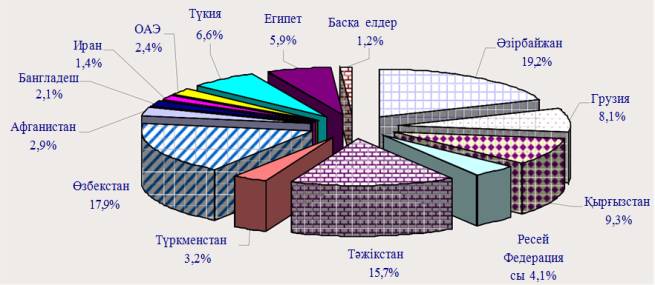

2 суретте Қазақстандық бидай импортының

құрылымы көрсетілген. 2012 жылы

Қазақстандық бидай дүние жүзінің 29 еліне

экспортқа шығарылған. Негізгі көлем дәстүрлі

түрде ТМД елдерінің үлесіне тиесілі – Қазақстандық

экспорттың жалпы көлемінің 66,2 % келеді.

Бұл елдердің ішінде Әзірбайжан бидайдың негізгі

импорттаушысы болды – жалпы экспорт көлемінің 19,2%, сонымен

қатар, негізгі тұтынушыларға Өзбекстан – 16,9%,

Тәжікстан – 15,7%, Қырғызстан – 9,3% жатады. Алыс шет

елдерден келешегі бар өткізу нарықтары Түркия, Египет,

Ауғанстан және БАӘ болып отыр[2].

Сурет 2. 2013 ж. қазақстандық

бидайды импорттау құрылымы

Отандық бидай нарығының экономикалық жағдайын

бағалау оның дамуында қолайлы жағдайлармен қатар

жағымсыз үрдістер де байқалатындығын көрсетті.

Талдау негізінде біз отандық астық нарығының

дамуының негізгі қолайлы үрдістерін анықтадық:

-

астық

ұсынысы негізінен ұлттық астық нарығының

сұранысын қамтамасыз етеді, бұл өндірістік

қауіпсіздіктің негізі болып табылады;

-

Қазақстанға

әлемдік нарыққа және ТМД елдері нарықтарына

шығуға мүмкіндік берген экспорттық астық

дақылдары әлеуеті бар;

-

ауыл

шаруашылық дақылдарының жеке түрлерін өсіруді

мемлекеттік қолдау артып келеді;

-

астық

экспортының тиімділігін арттыруға бағдарланған

инфрақұрылымдық нысандар қалыптасады.

Басқа

дақылдармен, күрішпен және

қарақұмықпен салыстырғанда бидайды өсіру

басымдылығы астық нарығындағы

құрылымдық сәйкессіздікке және басқам

дақылдарды импорттау қажеттілігіне, олардың

бағасының артуына және келесі қолайсыз

үрдістердің байқалуына алып келді:

- бидай егістіктерінің шамадан тыс артуы

шығымдылықтың айтарлықтай ауытқуына, астық

нарығының құрылымының бұзылуына алып келді;

-

астық

дақылдары өндірісінің динамикалық шегерістері

және ауыл шаруашылық кәсіпорындары табыстылығының

жеткіліксіз деңгейі өндірісті кеңейтуді тежеп тұрады;

-

ауыл

шаруашылық өндірушілердің, трейдерлердің астық

нарығының әлемдік жағдаятына тәуелділігінің

күшеюі.

ҚР Кеден одағы енуі нәтижесінде ТО шектеулерінен тыс

импортталатын ауылшаруашылық техникасына салынатын кеден баждары барынша

өскен, осыған қоса Қазақстан жағдайларында

талап етілетін no-till және mini-till технологияларын

қолдануға арналған техника КО елдерінде қажетті

көлемде және номенклатурада өндірілмейді. Жинау

деңгейін жергіліктендіруге қойылатын жоғары талаптар, сонымен

бірге бидай сатудың жеткіліксіз тұрақты нарығы

ҚР-да жинау өндірісін құруды шектейді [3].

Қазақстанда 2012 жылы бидайдың жалпы жинағы 7,9

ц/га орташа алынған егіндегі бастапқы салмақта 9,8 млн. т

құрады. Аталмыш көлемдер елдің бидай өнімдеріне

ішкі қажеттіліктерін қамтамасыз етеді және мемлекеттің

экспорттық әлеуетін сақтайды. Қазақстанның

бидай нарығының даму келешектері басты түрде өндіріс

технологияларының бар болуы және қол жетімділігімен емес,

нарықтың өзінің мүмкіндіктерімен

айқындалады.

Нарық жасайтын гектарлық пайда есебі қалыптасқан

жағдайды түсіндіреді. Мысалы, АҚШ-та бір тоннасына

257,39долл. бағасымен 7,6 т/га сатып алады, гектардан түсетін

түсім 1955,4 долл. құрайды, осылайша Канадада нарық бір

тоннасына 245,7 долл. 4,0 т/га сатып алады. Ресейде бидай нарығының

гектарлық сұранысы бидайдың бір тоннасына 163,4 долл.

баға деңгейінде 1,8 т/га, яғни гектардан түсетін

түсім 294,1 долл. Қазақстанда бидайдың бір тоннасына

бағасы 146,1 долл. деңгейінде, бидай нарығының

гектарлық сұранысы 1,6 т/га, бұл АҚШ-пен

салыстырғанда тоғыз есе дерлік және Ресеймен

салыстырғанда 30%-ға төмен.

Отандық бидай нарығының даму басымдылықтарын

айқындау кезінде сұраныс пен ұсыныстың келесі

факторларының ықпалын ескеру қажет:

–

экстенсивті

даму мүмкіндіктері таусылған, егінділікті жоғарылату

және технологияларды оңтайландыру қажет;

-

табиғи-климаттық

шарттармен байланысты ауылшаруашылық тауар өндірушілердің

қызмет ету тұрақсыздығы;

-

бидай

нарығы әртараптандыруды және бидай мономәдениетінен

егулердің алуан түрлеріне өтуді қажет етеді;

-

әлсіз

техникалық қамсыздандырылу, техникаға түсетін аса

жүктілік бидай өндірісін жүргізудің технологиялық

үдерістерінің бұзылуына алып келді, дала жұмыстарын

жүргізудің оңтайлы мерзімдерін бұзды, бидай

өнімдерінің шығындары мен жеткіліксіз жиналуларына алып

келді;

-

ауылшаруашылық

тауар өндірушілері өздерінің шаруашылық

қызметтерін айналым құралдары, әсіресе ЖЖМ,

тыңайтқыштар, зиянкестер мен дерттерден өсімдіктерді

қорғау құралдарының үнемі жеткіліксіздігінде

жүзеге асырады, бұл соңғы нәтижеге теріс

ықпал етеді;

-

тұтасымен

алғанда мемлекеттік реттеу жүйесінің болмауы, бидай

өндірушілері еместердің мүдделерінде емес әрекет

ететін, әлсіз ұйымдастырылған және аз

басқарылатын жүйенің, баға диспаритетінің

және құқықтық

айқындалмаушылықтың болмауы бидай нарығын және

әсіресе оны сату мен өңдеу сферасының болуы;

-

Бүкіләлемдік сауда ұйымына ену

қарсаңында және Кеден одағы аясындағы

қызметте халықаралық сауданы, көлік және

коммуникация құралдарының белсенді дамуы, өнімге

стандарттардың жоғарылауы, тұтынушылар

талғамдарының өзгеруіне, ауылшаруашылық өндірушілері қызметінің

экономикалық тиімділігіне, өнім сапасы және оның

маркетингіне қойылатын талаптарды алға жылжытты;

–

саланы

қаржылық тұрғыдан сауықтандыру, сонымен бірге

фитосанитария қауіпсіздігі мен сумен қамту саласындағы

АӨК субъектілерінің мемлекеттік қамсыздандырылуын дамыту, жер

және салық қатынастарында, салық салу, техникалық

реттеу, мемлекеттік бақылау және қадағалау аясында

мемлекеттік реттеу тиімділігін жоғарылату мақсаттарында АӨК

мемлекеттік қолдау көрсету бойынша жүйелік шаралар

қажет [4].

Осылайша,

ауылшаруашылық тауар өндірушілер қызметтерінің

нәтижелері жұмсалған еңбектің саны және

сапасымен ғана емес, сонымен бірге тәуекелдің

жоғарылатылған деңгейімен байланысты өндірістің

объективті шарттарымен айқындалады.

Елдің

бидай өнім кешенін бұдан әрі дамытудың маңызды

шарттары бидай нарығының тиімді қызмет етуі болып табылады,

себебі оның жай-күйіне бидай өнімінің

қозғалыс мерзімдері, ауқымдары және сату тиімділігі,

өндіріске салынған қаражаттардың қайтарылу

жылдамдығы, сонымен бірге бидай және оны өңдеу

өнімдерімен тұтынушыларды қамтамасыз ету тәуелді. Бидай

нарығының барынша тиімді қызмет етуі үшін оның

ұйымдастырушылық-экономикалық механизмін жетілдіру, инфрақұрылымын

және мемлекеттік реттеуді бұдан әрі дамыту қажет.

Қазақстан

Республикасы Қаржы министрлігі Кедендік бақылау комитетінің

деректері бойынша 2013 жылы экспортқа

астыққа шаққандағы ұнды қоса

есептегенде 11,1 млн. тонна астық тиеп жөнелтілді (астық – 7,9

млн. тонна, астыққа шаққандағы ұн – 3,2

млн. тонна), бұл 2012 жылғы деңгейден 4,9 млн. тонна немесе

79 % артық.

2013 жылы

қазақстаның астығы 33 мемлекетке экспортқа

шығарылды. Бұл ретте ТМД мемлекеттеріне 3,5 млн. тонна немесе жалпы

астық экспортының 44,3% экспортталды. ТМД мемлекетерінің

арасында астықтың елеулі көлемдерін Әзербайжан – 1063,9

мың тонна, Тәжікстан – 778,7 мың тонна, Өзбекстан –

658,0 мың тонна, Ресей – 513,8 мың тонна, Қырғызстан –

475,2 мың тонна импорттады.

Алыс шетел мемлекеттері бойынша астықтың үлкен

көлемдері Түркияға – 985,0 мың тонна, Иранға –

950,2 мың тонна, Грузияға – 445,9 мың тонна, Суданға –

346,0 мың тонна, Йеменге – 338,5 мың тонна, БАЭ – 310,0 мың

тонна, Қытайға – 199,4 м, Египетке 144,4 мың тонна тиеп

жөнелтілді.

Кесте 1. Қазақстан Республикасындағы астық туралы

2014 жылғы 1 мамырдағы жағдай бойынша ақпарат

|

Облыстың атауы |

Барлық астық, тонн |

соның ішінде |

|||

|

астық кәсіпорындарында |

диірмен комбинаттарында |

ауыл шаруашылык тауарөндірушілерде |

|||

|

Ақмола

облысы |

1 959 414,0 |

808 553,0 |

18 885,0 |

1 131 976,0 |

|

|

Ақтөбе

облысы |

240 927,0 |

183 528,0 |

4 100,0 |

53 299,0 |

|

|

Алматы облысы |

95 615,0 |

4 601,0 |

0,0 |

91 014,0 |

|

|

Атырау облысы |

520,0 |

0,0 |

0,0 |

520,0 |

|

|

Шығыс

Қазақстан облысы |

364 637,0 |

79 194,0 |

57 338,0 |

228 105,0 |

|

|

Жамбыл облысы |

23 971,0 |

0,0 |

1 651,0 |

22 320,0 |

|

|

Батыс

Қазақстан облысы |

243 031,0 |

197 714,0 |

5 121,0 |

40 196,0 |

|

|

Қарағанды

облысы |

305 256,0 |

88 414,0 |

3 149,0 |

213 693,0 |

|

|

Қызылорда

облысы |

76 766,0 |

3 523,0 |

0,0 |

73 243,0 |

|

|

Қостанай

облысы |

2 516 209,0 |

1 225 576,0 |

33 175,0 |

1 257 458,0 |

|

|

Маңғыстау

облысы |

18 975,0 |

18 975,0 |

0,0 |

0,0 |

|

|

Павлодар

облысы |

318 598,0 |

73 239,0 |

5 052,0 |

240 307,0 |

|

|

Солтүстік

Қазақстан облысы |

1 976 034,0 |

716 971,0 |

87 795,0 |

1 171 268,0 |

|

|

Оңтүстік

Қазақстан облысы |

75 912,0 |

12 973,0 |

58 708,0 |

4 231,0 |

|

|

Алматы

қаласы |

7 514,0 |

0,0 |

0,0 |

7 514,0 |

|

|

Барлығы |

8 223 379,0 |

3 413 261,0 |

274 974,0 |

4 535 144,0 |

|

Кестеден

көріп отырғанымыздай барлығы: 8 223,4 мың тонна

астық, соның ішінде:

- азық-түліктік

бидай - 5 490,9 мың тонна;

- тұқым

- 1 854,9 мың тонна;

- жемдік

астық - 675,0 мың тонна;

- өзге

дақылдар - 202,6 мың тонна [5].

Қазіргі таңда

Қазақстанның ұнға қатысты қауырт

жағдай қалыптасты. «Қазақстанның наубайшылар

және астық өңдеушілер одағы» БЗТ мағлұматы

бойынша 2013 жылы қазақстандық ұнның экспорты

20%-ға кеміді. Мұндай ахуалдың негізгі себебі көп

жылдар бойы қазақстандық ұнның ірі импортеры

болып келген мемлекеттерде - Өзбекстанда, Қырғызстанда,

Тәжікстанда астық өңдеу өндірісінің дамуы

болып табылады. Қазіргі кезде жоғарыда аталған елдер

жоғары сапалы қазақстандық астықты сатып

алуға және оны өз диірменді кәсіпорындарында

қайта өңдеуге дайын және де сол арқылы өз

өндірісін дамытып, ұн импортынан бас тартып отыр. Осыған

байланысты, олар астық импортына преференциялар енгізіп, ұн

импортына кедергілер келтіруде.

«Қазақстанның наубайшылар және

астық өңдеушілер одағы» БЗТ пікірі бойынша жуық

арада мұндай жағдай мемлекеттің үшінші ұн тарту

өндірісінің жабылуына әкелуі мүмкін.

Жоспарланатын және басқарылатын

өнімдерді өткізу нарықтарының кеңеюі

жөніндегі мысалдар белгілі. АҚШ және Еуропада нарықтың

стагнациясы 30-40 жыл бұрын жемдер мен шәрбаттарды бір уакытта

өндіру арқылы астықты терең қайта

өңдеудің бұқаралық дамуымен жойылды. Содан

бері, бұл мемлекеттерде қант мұқтаждығының

40%-дан астамы глюкозды-фруктозды шәрбатпен алмасты.

Сонымен қатар 10-15 жыл бұрын

бұл мемлекеттерде нарықтың стагнациясы ауыл шаруашылығы

саласындағы мәселені тиімді шешу үшін, биоотын нарығын

құру арқылы рапс, бидай және жүгеріден биоотын

өндіру бағдарламасының жариялануымен өзгерді.

Әлемдік тәжірибедегі талдау

жұмыстары бойынша Қазақстанда туындаған жағдайдан

шығудың бірден-бір стратегиялық дұрыс жолы ішкі

нарықты нығайту және бәсекеге қабілеттілігі

жоғары тауар бола алатын, үстеме құны жоғары

өнімді құру үшін астық дақылдарын

терең қайта өңдеуді дамыту болып табылады.

Астықты өңдеудің әрбір дәрежесі бұл

кейіңгі дамудағы қаражат және қосымша табыс болып

табылады.

Жыл сайын қорға жиналатын астық

орташа алғанда шамамен 2,7 млн. тоннаны құрайды, оның

ішінде негізгі орынды бидай дақылы алатынын атап өту қажет.

Мұндай шикізат қоры астықты терең қайта

өңдеу бойынша бірнеше кәсіпорындарға

тұрақты жұмыс жасауға мүмкіндік береді.

Өкінішке орай, Қазақстанда бай

энергоресурстар мен сапалы шикізат ресурстары бойынша астықты, оның

ішінде жүгері дақылын терең қайта өңдейтін

не бәрі 2 ірі кәсіпорындар жұмыс жасайды. Бұл крахмалды

сірне тапшылығының 16% жабады. Қазір Қазақстанда

бидай дақылын терең қайта өңдеу өндірісі

жоқ.

Сонымен бірге, Қазақстан

тұрақты түрде (2011-2013 жж мерзімінде) крахмалды сірне

және т.б. қантты крахмалөнімдерін орташа алғанда 5,5

млн. астам АҚШ доллар (негізгі жеткізуші - Украина) сомасында жылына

7137,4т, түрлендірілген крахмалдар және т.б. - 4,0 млн. астам

АҚШ доллар (негізгі жеткізуші - АҚШ) сомасында жылына 2393,4 т; нативті

крахмал 2,0 млн. астам АҚШ доллар (негізгі жеткізуші - Қытай)

сомасында жылына 3306,8 т импорттайды. Негізгі өнімдерден басқа

декстриндер, крахмал немесе декстрині бар клеи, глюкоза, фруктоза, глюкозды

және фруктозды шәрбат және т.б. крахмал-сірне саласы

өнімдері 1,0 млн. АҚШ доллар сомасында шетелден тасымалданады.

Өндірістің жоқтығы

және ішкі нарықтағы астықты терең қайта

өңдеудің арзан өнімдері еліміздегі тағам

индустриясының әлсіз дамуына әсер етуді.

Астықты терең қайта

өңдеудің дамуында, ішкі нарықта 5-6 ең

қажетті қантты крахмал өнімдері мен түрлендірілген

крахмал топтарының өндірісін игеру арқылы

Қазақстан импорт алмастыру бойынша елеулі әсер алады.

Терең қайта өңдеуден

алынған крахмал өзінің әмбебаптығының

арқасында ауыл шаруашылығынан шыққан көптеген

басқа өнімдермен бәсекелеседі. Ол этанол,

тағамдық клечатка (резистентті крахмалдар) өндірісінде

қолданылатын целлюлозаны қоса алғанда, астық

шикізатының (нативті крахмал), өсімдік майларының

(түрлендірілген крахмал түрлері), қанттардың

(көптеген крахмал шәрбаттары), сірне немесе биомассалардың

және қағаз өндірісінде қолданылатын кейбір

клеилер мен латексті каучуктың орынына және т.б. қолданылуы

мүмкін.

Астық

дақылдарын терең қайта өңдеу технологиясын енгізу

есебінде 30% және одан артық қанттардың және 100%

түрлендірілген крахмалдардың импорттары қысқартылуы

мүмкін.

Терең қайта өңдеу өнімдерінің,

сондай-ақ ферменттердің өндірісін жақсарту, тағам

және қайта өңдеу өнеркәсіптерді дамытуда

түрткі болады, бұл бар өнімдердің ассортиментін арттыру

және жетілдіру мәселелерін шешеді.

Мұндай міндеттердің шешімі негізгі технологиялық

үрдістердің толық және терең талдау

жұмыстарын, жетілген технологияларды әзірлеу мақсатымен

көлемді зерттеу жұмыстарын жүргізуді талап етеді және

кейін агроөнеркәсіпті кешеннің дамуына мүмкіндік

беретін инновациялық жол болуы мүмкін.

Аграрлық сектор өнімдеріне бағаларды реттеудің

әлемде қабылданған тәсілдері ерекше назар аударуды

қажет етеді. АҚШ астық дақылдары өндірісін дамыту

үшін мемлекет фермерлерге мақсатты несие береді. Фермерлер

өздері өндірген астықтың меншік иесі болып қалады

және оны нарықтық бағамен сатады. Алынған

пайданың бір бөлігін олар алынған несиені өтеу

үшін пайдаланады. Алайда, егер, астықтың нарықтық

бағасы Конгресс белгілеген бақылау бағасынан төмен

болып қалған жағдайда фермер өз астығын мемлекетке

нарықтық емес, кепілдендірілген бақылау бағасымен

өткізуі тиіс болады. Мемлекет астықты нарықтық

бағадан жоғары болған жағдайда бақылау

бағасымен сатып алады, бұл жағдайда өнімдердің

меншік иелеріне астықты нарықта сатумен салыстырғанда

мемлекетке өткізу тиімдірек болады. Кепілдендірілген бағалар

бойынша арнайы үкіметтік ұйым (сауда-несие корпорациясы)

фермерлерден ауыл шаруашылық өнімдерін кепілге алады. Егер

кепілдің қызмет мерзімі ішінде (әдетте 12 ай)

нарықтағы бағалар көтерілсе фермер өз тауарын

қайта сатып алып, нарықта сата алады. Егер нарықтық

бағалар кепілді бағалардан төмен болса, тауар сатып алынбайды

және корпорация меншігіне өтеді.

Астықтың өзіндік құнының

бағаға әсер етуші факторларға тәуелді

корреляциялық-регрессиялық үлгілеу мемлекеттік сатып алу

бағасын белгілеу мәселесін шешімін табуға

жақындауға мүмкіндік береді. Астықты мемлекеттік сатып

алу бағасын белгілегенде ресейлік ғалымдар В. Шлычкова және

С. Усманованың пікірінше көпшілікті регрессияның келесі

теңдеуін пайдалануға болады:

У = БхХ1 + ОТхХ2 + ПТхХ3 + УхХ4 + ФхХ5 + КППхХ6 ± А0, (1)

мұнда Б – жерді бағалау ұпайы; ОТ – аталмыш өнім

өндірісіне жұмылдырылған бір қызметкердің орташа

жылдық еңбек ақысы, мың руб; ПТ –

қызметкердің аталмыш өнім түрін өндіруіне есепте

жалпы өнім көлемімен сипатталатын еңбек өнімділігі, ц;

У – бір гектар егістікке енгізілген егістік құны, мың. руб.;

Ф – 1 гектар егістік есебіндегі негізгі өндірістік қор

құны, мың. руб.; КПП – өндірістік әлеуетті

пайдалану дәрежесі, %; Ао – теңдеудің бос мүшесі.

Бұл теңдеуде бос мүше ретінде авторлар соңғы

бес жыл ішіндегі әр жылдағы нарықтық факторларды осы

жыл үшін орташа және шаруашылық-жыл әдісі бойынша

қарастырған. Соңғы таңдалған

көпшілікті регрессия теңдеуіне аудан шаруашылықтары бойынша

факторлардың нақты мәндерін қойып, өнімнің

5 түрінің әр қайсысы үшін нормативті

өзіндік құн шамасын аламыз.

Қазақстандық ауыл шаруашылық ғалымы

А.Б.Молдашевтің пікіріне сүйенсек, астық шаруашылығын

дамыту көп жағдайда мемлекет ықпалымен анықталуы керек,

ол астық өндіруші шаруашылықтар үшін сатып алынатын

көлемге кепілдендірілген бағаның минималды деңгейін

белгілеуге және осы арқылы астық өндіруші

шаруашылықтарға кеңейтілген ұдайы өндірісті

жүргізу үшін қажетті пайда алуды қамтамасыз етуге

міндетті. Бұл жағдайда қолдау бағасы (мемлекеттік сатып

алу бағасы) астық бағасының тепе-теңдігін ескере

отырып қалыптасуы тиіс және материалдық-техникалық

ресурстардың негізгі түрлері, қызмет көрсету

өндірістері мен ұйымдарының қызметтері және

астықтың ішкі нарықтық бағасының

алдыңғы жылдағы орташа деңгейіне және

әлемдік астық нарығының бағасына

бағдарлану. Оның ойынша қолдау бағасын (Қб)

келесі формула бойынша анықтауға болады:

Цп = (ПЗо - ПЗб)

+ 0,9 х Црб, (2)

мұнда ПЗо, ПЗб – санақтық

және базалық кезеңдегі орташа өндірістік

шығындар, тг/т; Црб – базалық кезеңдегі орташа

нарықтық баға, тг/т.

Дамыған елдер тәжірибесінде

мемлекеттік реттеудің әр алуан баламалы механизмдері

қолданылған және қолданылып келеді: мақсатты

бағалар қолдану; кепілдемелік бағалар мен кепілді мөлшерлеме

белгілеу; мемлекеттік сатып алу және тауарлық интервенциялар; ауыл

шаруашылық өнімдері өндірісіне шығындар бөлігін

өтеу және дотация; өнімдердің,

материалдық-техникалық ресурстардың және мемлекеттік

кәсіпорындардың ауыл шаруашылығына арналған

қызметтерінің бағаларын реттеу; салықтық

жеңілдіктер, мемлекеттік бюджетке салық және салым

төлеу мерзімін өзгерту; ауыл шаруашылық тауар

өндірушілерін жеңілдікпен несиелендіру, басқа да шаралар.

Нарықтық экономикасы бар елдерде

бағаны мемлекеттік реттеу мемлекеттің заңнамалық,

әкімшілік және бюджеттік-қаржылық шаралар

көмегімен астық нарығын тұрақты дамытуға

мүмкіндік беру үшін ықпал ету талпыны болып табылады,

яғни бағалар арқылы ұдайы өндіріс

үдерістерінің ауытқуын жою.

Астық нарығын реттеудің шетелдік

тәжірибесін ТМД үшін олардың сипаттамаларын ескере отырып

зерттеу еркін нарықтық бағаларды тауар интервенциясы

механизмімен және егіс ауданының гектарына есепте тікелей

өтемақылық төлемдермен үйлестіру қажеттілігін

білдіреді.

1998 жылы ЭСДҰ құрамына енетін

дамыған елдер өкілдерінің министрлік кездесуінде

аграрлық сектордағы мемлекеттік саясаттың бірлескен

қағидалары туралы келісімге қол жеткізілді, оған

сәйкес мемлекеттік саясат шаралары келесі қасиеттерге ие болуы

тиіс:

-

ашықтық

– нақты анықталған міндеттері, шығындары, пайдасы

және игілік алушылары болуы;

-

нәтижелілік–

нақты айқындалған нәтижелер;

-

оңтайлылық

– шығындар нақты анықталған нәтижелерге қол

жеткізу үшін минималды қажетті болуы керек;

-

икемділік –

ауыл шаруашылығында туындайтын әр алуан жағдайларда

көрсету, міндеттер мен басымдылықтардағы өзгерістерге

жауап қатуға дайын болу, сонымен қатар, қойылған

нәтижелерге қол жеткізу үшін белгіленген уақыт

аралығында қолданылуы,

-

тең

мәнділік – секторлар, фермерлер және аймақтар арасында

қолдаудың таралу әсерін назарға алу.

Ауыл шаруашылығын қолдаудың

әр елдердегі жүргізілетін тәжірибесін жалпылау олардың

көпшілігі ауыл шаруашылығын қолдаудың негізгі

құралы ретінде субсидиялауды пайдаланатындығын көрсетті.

Дегенмен жетекші елдер – ауыл шаруашылық өнімдерін экспорттаушылар

(Австралия, Жаңа Зеландия, Аргентина, Бразилия және т.б.)

өндірушілерді тікелей субсидиялауды қолдамайды.

Дамыған елдердің субсидиялау

жүйелерінде агросекторды мемлекеттік реттеудің келесі негізгі

формаларын ерекшелеуге болады: бағаны қолдау (АҚШ), табысты

гектарына немесе мал басына төлем арқылы қолдау

(Еуропалық одақ елдері), табысты табыстың тарихи

деңгейі деңгейінде қолдау (Канада) және несие

берудің преференциалдық режимдері (Бразилия). Әкімшілеу

тұрғысынан субсидиялаудың ең қарапайым

әдісі гектарына немесе мал басына төлемдер болып табылады.

Қазақстан экономикасының аграрлық секторын

қолдау салыстырмалы көрсеткіштердің орта деңгейінде

болады. Ауыл шаруашылығын жалпы қолдау ауыл шаруашылық

құрылымдарына бюджеттен төлемнен және

қолдаудың жанама факторларынан құралады (мысалы,

тарифтік қолдау).

Қазіргі кезде ДСҰ ауыл

шаруашылығын мемлекеттік қолдаудың тікелей шараларынан бас

тарту үрдісі басым болып отыр. ДСҰ-да және әлемдік

аграрлық азық-түліктік нарықтарда ауыл шаруашылығында

тікелей субсидияның минималды деңгейіне ие және саланы

өндірістің бәсекеге қабілеттілігі мен тиімділігін

арттыру есебінен дамытатын Керн тобы елдері (Австралия, Аргентина, Жаңа

Зеландия, Канада және т.б.) басымдылыққа ие. Ауыл

шаруашылық өндірісін тікелей қолдауды пайдаланбайтын аталмыш

елдер тәжірибесі субсидиядан бас тартқаннан кейінгі бірлескен

өндірістік факторлардың жоғары өсімін көрсетеді [6].

Қазақстанға қатысты ауыл

шаруашылығын қолдаудың өндірушілерді ынталандыратын,

жер мен малдың өнімділігін арттыратын, экспортқа

бағдарланған дербес жүйесін құру

қажеттілігін туындатады. Аграрлық қатынаста көшбасшы

елдердің заманауи даму үрдісін талдау,

Қазақстанның агроөнеркәсіп кешенінің дамуы

тиімді мемлекеттік қолдауды арттыру және агробизнесті дамыту

үшін қолайлы жағдай жасау есебінен ауыл шаруашылық

өнімдерінің бәсекеге қабілеттілігін арттыруға

бағдарлануы керек екендігін көрсетеді.

Осылайша, астық нарығын мемлекеттік

қолдау және реттеу бойынша шаралар кешені сәйкес

заңдарда көрсетіліп, келесі басым бағыттар бойынша

жүзеге асырылуы керек: тауар өндірушілердің табыстарын

қолдау, бағалық араласушылық, шығындардың

орнын толтыру, өндірістік инфрақұрылымды дамытуға

жағдай жасау, аймақтық бағдарламаларды орындау, макроэкономикалық

саясат.

Әдебиеттер

1 Күрішбаев А. К. Қазақстан Республикасындағы астық өндірісінің жай – күйі және проблемалары. Жаршы. – 2003, №11-Б.3-6

2 http://www.zol.ru/z-news/showlinks.php?id=102953

3

Жайлыбай

К.Н.,Кенбаев Б.Қ., Медеуова Ғ.Ж. Егіншілікті әртараптандыру

өсімдік шаруашылығы ресурстарын тиімді пайдалану және

астық өндіруді молайту жолы. Актуальные проблемы ботанического

ресурсоведения материалы международ. Научный конференции Алматы. 2010. 93-96 б.

Обращение союза фермеров Казахстана к главе правительства // Костанай – Агро.

– 2010, сентябрь – 23. – №37 (48). – С. 2.

Есполов Т.И. Эффективность агропродовольственного

комплекса Казахстана. Алматы: НИЦ «Гылым». 2002, 448 с.