Магистрант Тусупов С.

Карагандинский экономический университет Казпотребсоюза,

Казахстан

Инновации в системе управления

кредитным риском

Проблема управления кредитными

рисками в казахстанских банках не теряет своей актуальности. Не секрет, что в

период кризиса многие системы кредитного риск-менеджмента, используемые

коммерческими банками в повседневной практике, оказались неэффективными.

Значительная часть заемщиков, попавшая в группу ненадежных и проблемных

клиентов, имела достаточно высокие рейтинги кредитоспособности, рассчитанные по

внутрибанковским стандартам. Проведенный анализ внутрибанковских методик оценки

кредитоспособности корпоративных заемщиков, а также заемщиков малого и среднего

бизнеса в ряде казахстанских коммерческих банков показал, что большинство из

них используют старые широко известные иностранные методики (к примеру, модель

Альтмана), пренебрегая адаптированными казахстанскими и зарубежными

разработками в области оценки вероятности дефолта.

Среди причин низкого качества,

а иногда и полного отсутствия у банков собственных внутренних методик,

регламентирующих порядок оценки вероятности дефолта заемщиков, можно назвать

недостатки методического обеспечения. Проблема в том, что банки вместо

надлежащей организации процедуры оценки кредитоспособности заемщиков, с учетом

как отечественного, так и зарубежного опыта, подгоняют разрабатываемые методики

под сложившийся уровень собственного кредитного портфеля, стремясь

минимизировать отчисления в резервы по ссудам. Заметим, что мнения отечественных

и зарубежных ученых и аналитиков в области финансового менеджмента и

банковского дела о том, какие модели относятся к оценке вероятности дефолта, а

какие - к оценке кредитоспособности, расходятся, что может объясняться тесной

взаимосвязью и взаимозависимостью указанных понятий и нередко влечет за собой

подмену одного из них другим.

Наиболее распространенным

недостатком в деятельности банков по оценке кредитоспособности является

отсутствие достаточной информации о финансовом состоянии заемщиков и зачастую неумение

выявить ложную информацию о них (нельзя игнорировать случаи умышленного

искажения заемщиками официальной бухгалтерской отчетности, как правило, либо за

счет завышения получаемых доходов, либо занижения понесенных расходов).

Несомненно, существенный вклад

в разрешение существующей проблемы мог бы внести Национальный Банк РК,

накопивший информацию о более чем 10 тысячах предприятий за более чем

шестилетний период, рассчитывающий большое количество коэффициентов,

группирующий их по отраслям, подотраслям и видам деятельности с целью

определения среднего значения отраслевых показателей. Использование такого рода

статистической информации о заемщиках позволило бы коммерческому банку более

точно определять их финансовое состояние и оценивать их положение в сравнении

со средними значениями по отраслям и видам деятельности.

Кроме этого, банкам не хватает

информации о кредитной истории заемщиков, опыта взаимодействия в этой связи с

другими кредитными организациями. Мировой опыт показывает, что деятельность кредитных

бюро позволяет исключить из кредитного процесса недобросовестных в прошлом

заемщиков.

Не менее значимым фактором,

снижающим эффективность оценки кредитоспособности заемщиков, является

недостаточно глубокое изучение банком их экономической деятельности. Известно,

что на рынке могут измениться цены, обостриться конкуренция. Под действием

такого рода факторов стоимость активов компании-заемщика может существенно

снизиться, прогнозы окажутся несостоятельными, риски увеличатся, а вероятность

получения кредитной организацией убытков возрастет. Отсутствие анализа

сценариев развития событий в бизнесе клиента, разнообразных моделей поведения

банка при возникновении неблагоприятных событий не позволяет правильно

рассчитать последствия кредитования, снижает его эффективность.

Анализ банковской практики

показал, что используемые в настоящее время методы оценки кредитоспособности

заемщиков нуждаются в значительном улучшении. На наш взгляд, одной из

серьезнейших проблем является не только отсутствие у большинства банков

собственных эффективных методик оценки вероятности дефолта, но и простое

непонимание руководством банка необходимости такого рода оценки, обусловленной

недостаточностью информации, получаемой от заемщиков.

В этой связи крайне важной для

банковской системы является разработка адаптированных методик оценки

кредитоспособности, вероятности дефолта заемщиков, расчета минимальных

требований к размеру резервируемого капитала с использованием современных

международных подходов (в частности, системы IRB).

Понятие «система (или подход)

IRB» (Internal Rating-based Approach, IRB-approach) в последние годы все чаще

встречается в периодической печати и означает не что иное, как подход к оценке

достаточности капитала, ориентированный на внутрибанковские рейтинговые оценки

заемщиков. Система IRB представляет собой «фирменный» подход нового Базельского

соглашения по капиталу, имеющего название «Международная конвергенция измерения

капитала и стандартов капитала: новые подходы» (более известного как Базель

II). Данный подход является более чувствительным к кредитному риску и

стимулирует дальнейшее совершенствование внутрибанковских систем рейтинговой

оценки.

Прежде чем перейти к изучению

самого процесса реализации подхода IRB и его механизмов, целесообразно рассмотреть

ключевое понятие данного метода - внутренний кредитный рейтинг, показатель,

дающий комплексную и всестороннюю оценку финансового состояния, рентабельности

бизнеса и кредитоспособности контрагентов (в т.ч. заемщиков) банка. Оценка

кредитного рейтинга должна основываться только на объективной информации,

особенно важно, чтобы соображения ответственных сотрудников банка об уровне

лояльности клиента, объеме проводимых операций или дохода, который клиент

приносит банку, не влияли на процесс определения кредитного рейтинга.

При определении внутреннего

рейтинга заемщика должна учитываться как финансовая информация, полученная из

бухгалтерской, статистической, управленческой отчетности клиентов банка и

других источников, так и нефинансовая: сведения о составе акционеров, уровне

менеджмента заемщика, состоянии отраслей и регионов, влиянии государства на

деятельность клиентов банка. Таким образом, рейтинговая система должна быть

достаточно гибкой и объективной, позволяющей принимать в расчет не только

цифровые показатели деятельности классифицируемого контрагента, но и информацию

о его бизнесе, не выраженную количественно.

Классификация заемщиков по

внутренним кредитным рейтингам позволяет ввести формализованную технологию

оценки кредитного риска на всех этапах кредитования. Согласно Базелю II рейтинг

заемщика определяется как оценка риска на основе конкретных и четких

рейтинговых критериев, из которых выводятся оценки вероятности дефолта (PD).

Как уже отмечалось ранее,

Базелем II предлагаются два IRB-подхода - базовый и усовершенствованный.

Базовый подход, или F-IRB (the Foundation Internal Ratings-Based Approach),

предполагает, что банки сами производят расчет вероятности дефолта для своих

заемщиков, а затем используют цифры, предоставляемые органами банковского надзора

по убыткам в случае дефолта, риску потенциальных убытков в случае дефолта и

сроку погашения, для расчета требований по капиталу. В свою очередь, основная

идея усовершенствованного подхода, или A-IRB (the Advanced Internal

Ratings-Based Approach), заключается в том, что банкам предоставляется

возможность использовать свои собственные оценки по всем четырем переменным.

Данный метод более трудоемкий в отличие от базового в части сбора и получения

разрешения на использование информации.

Ряд экспертов в области

банковского риск-менеджмента считают, что только относительно небольшое число

крупных банков сможет использовать усовершенствованный подход на основе

внутреннего рейтинга.

В целом подходы F-IRB и A-IRB

могут использоваться банками, которые осуществляют операции, подверженные более

сложным рискам, и которые разработали более современные системы измерения

риска. Внутренние данные основываются на обширных данных прошлых периодов и

подлежат постоянной проверке.

Использование системы IRB в

целях расчета норматива достаточности капитала предусматривает прохождение

нескольких этапов оценки.

1) Классификация активных

операций.

2) Выделение компонентов

риска. При кредитовании организаций возникают следующие составляющие риска:

- вероятность дефолта

(Probability of Default, PD), которая является основным показателем,

характеризующим уровень кредитоспособности заемщика и отражающим возможную

вероятность дефолта по всем обязательствам предприятия, так как в основе его

расчета лежит финансовое состояние заемщика. При осуществлении рейтинговой

оценки заемщикам присваивается класс кредитоспособности. Организации одного

класса имеют определенные сходства в своей деятельности. Очевидно, что PD по

организациям одного класса кредитоспособности должна совпадать;

- уровень возможного убытка

(Loss Given Default, LGD), который определяется степенью обеспечения

обязательств по кредитной сделке, наличием полученных гарантий, использованием

кредитных деривативов и т.д.;

- сумма требований по активной

операции (Exposure at Default, EAD), характеризующая абсолютное значение

требований банка к заемщику по данной операции;

- срок обязательства

(Meturity, M) - в связи с тем, что срок действия кредитного договора оказывает

существенное влияние на значение кредитного риска.

3. Расчет значения весов

активов. На основании приведенных выше показателей PD, LGD, EAD, M

рассчитывается вес отдельных активных операций с целью дальнейшего взвешивания

активов по степени риска.

4. Взвешивание активов по

степени риска.

5. Сопоставление собственных

средств банка и активов, взвешенных по степени риска.

В соответствии с требованиями

первого этапа в зависимости от статуса заемщика выделяют несколько типов

ссудных операций (рисунок 1).

Рисунок 1 – Классификация ссудных операций

Обоснованием представленной на

рисунке 1 классификации может являться тот очевидный факт, что различные

банковские операции подвержены разному по величине уровню риска. Более того,

различаются не только абсолютные значения риска, но и причины, факторы, находящиеся

в основе и присущие каждой группе активных операций. В итоге с целью решения

данной проблемы Базельским комитетом было предложено деление активных операций

на группы, перечисленные выше.

Отметим, что Базелем II

предусмотрен ряд ограничений в зависимости от класса актива для оценки рисков,

по которым используется подход IRB. Так, например, при розничном кредитовании и

приобретении розничной дебиторской задолженности банки, независимо от

выбранного подхода, всегда должны предоставить свои собственные оценки PD, LGD

и EAD, из чего следует, что разница между F-IRB- и A-IRB-подходами для данных

классов активов отсутствует. Отметим, что Базелем II допускается, что принятие

банком подхода IRB для части своих активов не означает одновременного

распространения данного метода на все подразделения (на всю банковскую группу).

Более того, после внедрения системы IRB банк в случае нехватки данных имеет

право соблюдать стандарты по использованию собственных оценок LGD и EAD для

некоторых (но не для всех) своих классов активов и подразделений одновременно.

Кроме этого, порядок принятия

подхода IRB для различных классов активов и подразделений банка одновременно

предусматривает следующую последовательность этапов: во-первых, принятие IRB

для всех классов активов в рамках одного подразделения (или для всех отдельных

подклассов в случае с розничными требованиями); во-вторых, применение IRB всеми

подразделениями в рамках одной банковской группы; в-третьих, последовательный

переход от F-IRB к A-IRB для определенных компонентов риска.

В случае если банк использует

подход IRB для класса активов в рамках какого-то одного подразделения (или для

отдельного подкласса в случае с розничными требованиями), ему необходимо

применять подход IRB и ко всем остальным кредитным требованиям в рамках данного

класса (или подкласса) активов в данном подразделении. Для получения разрешения

на использование подхода IRB банки должны выполнить требования к раскрытию

информации, изложенные в третьем компоненте Базеля II. Эти требования являются

минимальными, и их невыполнение лишает банки права на использование подхода

IRB. Также, согласно требованиям Базельского комитета, перед тем как начать

использовать систему IRB, банку необходимо подготовить, а затем согласовать с

регулятором план внедрения, содержащий следующие сведения: как и когда он

планирует начать использование подхода IRB ко всем значительным классам активов

(или подклассам для розничных активов) и подразделениям.

В плане должна быть обоснована

возможность (с практической точки зрения) перехода кредитной организации на

более продвинутые подходы, а не просто желание минимизировать требования к

капиталу.

В свою очередь органы надзора

на этапе внедрения передовой практики должны контролировать, чтобы не было

необоснованного высвобождения капитала для внутригрупповых операций банка,

нацеленных на сокращение консолидированных требований к капиталу банковской

группы путем перевода кредитных рисков между подразделениями (к примеру, путем

продажи активов или перекрестных гарантий).

Отметим, что небольшие по

величине активы, несущие незначительные в плане размера и предполагаемого

профиля риски, могут с согласия органов надзора освобождаться от

вышеперечисленных требований. В этом случае требования к капиталу для такого

рода активов будут устанавливаться на основании стандартизированного подхода,

при этом регулятор будет самостоятельно (в рамках надзорного процесса)

определять, не должен ли банк увеличить капитал для таких позиций.

Как только банк внедрит подход

IRB для всех или части корпоративных, банковских, суверенных или розничных

классов активов, он в обязательном порядке должен будет одновременно принять

этот же подход для неконсолидированных вложений в капитал третьих лиц при

соблюдении критерия существенности. Это означает, что органы надзора могут

потребовать от банка принять один из подходов IRB к вложениям в капитал третьих

лиц, если их доля в общем объеме банковского бизнеса является существенной.

Кроме этого, банк, взявший на

вооружение метод расчета IRB, должен иметь в наличии надежные процессы

стресс-тестирования для оценки достаточности капитала. Стресс-тестирование

предполагает выявление возможных событий или будущих изменений экономических

условий, которые могут иметь неблагоприятные последствия для кредитных

требований банка, и оценку его возможности противостоять таким изменениям.

Коммерческие банки обязаны проводить стресс-тест кредитного риска для оценки

влияния определенных конкретных условий на свои регулятивные требования к

капиталу в рамках подхода IRB.

Одним из важнейших требований

к внедрению продвинутого IRB-подхода является то, что согласно Базелю II

добровольный возврат к стандартизированному или фундаментальному подходу

допускается только в чрезвычайных обстоятельствах, таких как продажа большей

части банковского бизнеса, относящегося к кредитованию, и только с согласия

органов надзора. Таким образом, переход банка на IRB должен быть тщательно спланирован

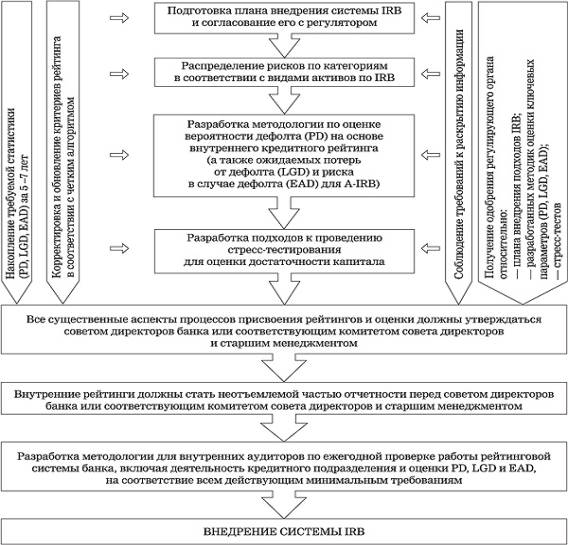

на долгосрочную перспективу (рисунок 2).

Рисунок 2 –Алгоритм внедрения системы IRB

В настоящее время переход

казахстанской банковской системы на продвинутые или даже базовые подходы Базеля

II затруднителен в силу ряда причин: отсутствия требуемой статистики по

заемщикам и методологической базы,

позволяющей осуществлять расчет внутренних рейтингов и вероятности дефолта,

понимания последствий внедрения продвинутых подходов, в частности объемов

трудо- и материальных затрат.

Все это приводит к бездействию

коммерческих банков, которые в большинстве своем находятся в режиме ожидания

активных действий Национального Банка РК, в свою очередь не торопящегося

принимать активные решения

относительно перехода на новые стандарты. Несомненно, мировой финансовый кризис

еще больше усложнил текущую ситуацию и еще дальше отодвинул внедрение новых Базельских

положений.

Литература:

1. Ю.В. Ефимова,

Внутренний рейтинг в системе управления кредитным риском, :М, 2011

2.

Ф. Н. Жакыпова, Е.

Толеубеков Эффективный менеджмент – ОСНОВА Совершенствования кредитной политики

казахстанских банков Вестник КазГУ. Серия экономическая. Алматы, 2010, № 9.

3. www.nationalbank.kz – официальный сайт Национального банка РК Лобанов А.А. Энциклопедия финансового риск-менеджмента / Лобанов А.А., Чугунов А.В – М.: Альпина, 2009. – 936 с