Экономические науки/ Инновация

Қазыбайқызы

Айнұр

Козбахова Қарлығаш,

магистрант

Қорқыт Ата

атындағы Қызылорда мемлекеттік университеті, Қазақстан

Республикасы

Кәсіпорынның

инновациялық қызметіндегі контроллингтік жүйенің

қалыптасуының әдістемелік негіздері

Қазіргі

заманғы экономиканың дамуында кез келген кәсіпорын

қатаң бәсеке шарттарында қызмет етеді. Кәсіпорын

қызметінің осындай

жағдайда, әсіресе ұзақмерзімді келешектегі тиімділігі,

яғни нарықта тек жай

ғана өмір сүріп қоймай, жоғары

қарқынды дамуды қамтамасыз ету және бәсекеге

қабілеттілікті арттыруы кәсіпорындағы қаржылық

әлеует деңгейімен, кәсіпорынды басқару сапасымен

анықталады. Әлемдік және отандық нарықтарда

бәсекелік қарым-қатынастардың күшеюі,

технологиялардың серпінді дамуы және өзгермелілігі,

бизнестің өспелі әртараптандырылуы, бизнес-жобалардың

күрделенуі және т.б. факторлар кәсіпорында бақылау

жүйесіне және оны басқаруға деген жаңа талаптарды

енгізуге себепші болып отыр. Тек кәсіпорынның табысты қызмет

етуі үшін бақылау

үдерісін жай ғана ұйымдастыру жеткіліксіз, тиімді контроллинг

жүйесін құру және енгізу қажет. Контроллинг

бақылауға қарағанда едәуір кең

ұғым, ол компанияны мақсатқа сай жоспарлау және

басқаруды білдіреді. Контроллинг кәсіпорынның келешегі

үшін жауапты, ал бақылау өткен кезеңге

бағытталып, «жоспар» мен «нақтыны» салыстырумен шектеледі.

Сондықтан жақын аралықта Қазақстандық

кәсіпорындардың көпшілігінде компанияның

стратегиялық мақсаттарын орындауға бағытталған

контроллинг жүйесін енгізуге мүмкіндіктері бар екенін нық

сеніммен айтуға болады.

Отандық кәсіпорындардың нарықта ауқымды

жетістіктерге жетуі және нық орын алуы үшін тәжірибеге

алдыңғы қатарлы прогрессивті (үдемелі) әдістерді

енгізу қажеттілігі туындайды. Осындай жаңашылдықтың

қатарына контроллингті енгізу тәжірибесін жатқызуға

болады.

Контроллинг фирманың қысқа мерзімді жоспарында пайда

деңгейін жоғарылатуға бағытталған өмір

сүру дәрежесін, ұзақмерзімді жоспарында оның

қоршаған ортамен үйлесімді қарым-қатынастарын

қолдауды қамтамасыз ететін жүйе.

Кәсіпорындағы инновацияны жеке жоба деп қарастыруға

болады, себебі оған жобалардың барлық белгілері тән:

- инновациялар жаңашылдықпен және белгісіздікпен

байланысты;

- инновацияға кешенділік және әлсіз

құрылымдану тән ;

- инновациялар тәуекелмен байланысты;

-инновациялардың нақты анықталған мақсаты

бар, мазмұны бойынша анықталған жобаны жүзеге асыру

уақыты шектеулі және өзгерістерге бағытталған;

- кез келген жобалар тәрізді инновациялық бюджет шектеулі;

-

инновациялық үдеріс аралық мақсаттары мен міндеттері

бар фазаларға бөлінуі мүмкін [1].

Инновацияларға

шаруашылық мехнаизмнің әсері ерекше басқару стратегиясы

мен белгілі бір әдіс-тәсілдер көмегімен жүзеге

асырылады. Әдіс-тәсілдер мен стратегиялардың жиынтығы

инновацияларды басқарудың өзіндік механизмі, басқару

үдерісін басқару жүйесі

– контроллинг қызметі

арқылы жүзеге асырылады.

Кәсіпорынның

инновациялық қызметіндегі контроллинг келесі негізгі

кезеңдерден тұрады:

1)

инновациялар үшін негіз ретінде көрінетін идеяларды іздеу;

2)

идеяларды жүзеге асыруда ақпараттық-инструменталды

қамсыздандыру;

3)

берілген инновациялар үшін инновациялық үдерісті

жоспарлау және ұйымдастыру;

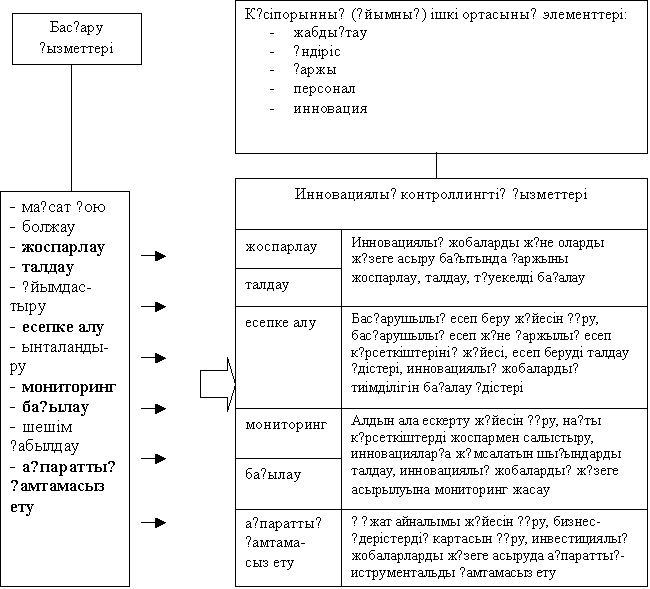

![]()

Сурет 1. Кәсіпорынның

инновациялық қызметіндегі контроллингтің рөлі

Е с к е р т у – Әдебиет көздерін

зерттеу негізінде дайындаған автор.

4)

инновацияларды нарыққа енгізу және олардың

қозғалу үдерісін бақылау.

Бұдан

кәсіпорынның инновациялық қызметіндегі

контроллингтің қызметтерін айқындау қажеттігі туындайды

(1-сурет) [2].

Инновациялық

мүмкіндіктерді іздестіру және кәсіпорындар үшін тиімді

комбинациялар құру нақты инновациялық жобаны

таңдау мен жүзеге асыруға әкеп тірейді.

Кәсіпорынның инновациялық әлеуетін көтеруге жалпы өнім

көлеміндегі жаңа технологияның үлесі немесе еңбек

сыйымдылығы жоғары өнім, қолданылатын

технологиялық үдерістің орташа жасы, шикізат пен

материалдарды пайдалану коэффициенті, жоғары білікті мамандар саны

әсерін тигізеді.

Қоршаған

орта және ресурстарды талдау нәтижелері стратегиялық баланста

келтіріледі. Стратегиялық баланс кәсіпорын мен қоршаған

орта арасындағы өзгерістер туралы, яғни келешектегі

мүмкіндіктер немесе қатер туралы белгі береді.

Стратегиялық

баланс кәсіпорынның табыс табу әлеуетін анықтайтын шамалар каталогын құруға

негізделген. Жүйеге келтіру үшін өндірістің 5 факторы

ұсынылады: қаражат, персонал, материал, өнімді өткізу

және инновация. Инновациялық контроллинг пен жобалық

контроллинг тығыз байланысты болып келеді.

Инновациялық

жобалардағы контроллингтің қызметі жобаны жүзеге

асыруды сипаттайтын көрсеткіштерді жоспарлау, мониторинг және

бақылау әдістемесін құруға негізделеді.

Инновациялық

жоба (өнімді инновация) шартты түрде бірнеше сатыларға бөлінген:

-жобаны дайындау сатысы

(алғашқы фаза);

- жобаны жоспарлау сатысы (негізгі фаза);

-жобаны жүзеге асыру сатысы.

Жобаны дайындау сатысында жаңа өнім туралы идея туындайды.

Жаңа өнімді құру бойынша жобаны жүзеге асыру

идеясы үнемі ғылыми-зерттеу техникалық-конструкторлық жұмыстар және маркетингтің өзара байланысында

туындайды.

Жаңа өнімді шығару

идеясына сүйене отырып, ақпаратты нақтылау бойынша

алғашқы қадам жасалады, яғни мәселені толығымен сипаттау қажет, атап

айтқанда, клиентке не ұсынылады, олардың қандай

қажеттіліктері және қалай қанағаттандырылады? Қандай нарықтың сегменттеріне бағытталамыз,

нарықтағы үлесіміз қандай болады және бұл

үшін қаншалықты шығын жұмсаймыз? Осы ақпараттарды талаптар каталогына енгізіп

(яғни «клиенттер тілімен» құрылған), жоспарлау

сатысында жоба мақсатын белгілеп, ақпараттарды кеңейту

және нақтылау арқылы «кәсіпорын тіліне» аударамыз.

Кеңейтілген техникалық

тапсырмада біз жобаны уақыт, техникалық және өндірістік

параметрлермен бейнелей отырып, толығымен

нақты сипаттауымыз қажет [3].

Жоспарлау

сатысында кеңейтілген техникалық тапсырмадан құрылымды

жоспарлау арқылы аралық нәтижелер, шығындар және

ресурстардың нақты жоспарына дейінгі көрсеткіштер біртіндеп

нақтылана бастайды және осы жоспарға байланысты жоба

жүзеге асырылады – жаңа өнім шығарылып,

нарыққа енгізіледі. Жобалық контроллинг жобаның

барлық 3 шартты сатыларын қамтиды.

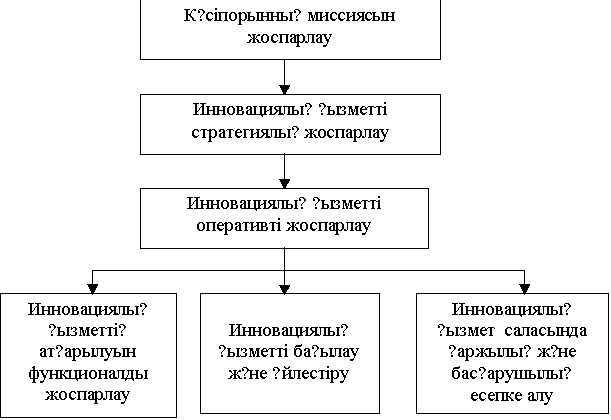

Инновациялық

қызметті басқару шеңберінде

контроллингті қолдану шектері берілген және келесі 2-суретте

келтірілген.

Сурет

2. Контроллинг қағидасы бойынша атқарылатын

инновациялық қызметтің құрылымы

Инновациялық

қызмет саласында контроллингтің атқаратын негізгі

қызметтері келесілер болып табылады:

- жоспарлау

үдерісінде есепке алу, соның ішінде бюджетті жоспарлау және үйлестіру;

-

инновациялық қызметті бағалау кезіндегі жоспарлардың

жүзеге асырылуына бақылау жасау, ауытқулар мен олардың

себептерін анықтау;

-

кәсіпорынның инновациялық қызметінде шешім

қабылдайтын тұлғаларды ақпараттық-сараптамалық

қолдау.

Контроллингтің

негізгі міндеті - дағдарысты жағдайдың алдын алу

мақсатымен кәсіпорынның инновациялық қызметіндегі

мәселелерді анықтау және сәйкесінше түзетулер

енгізу.

Бұл

міндеттерді шешу төмендегілермен байланысты:

-

ұйымның және оның бизнес-бірліктерінің

нақты жағдайын анықтау;

-

берілген уақыт аралығында кәсіпорын экономикасын

және оның жағдайын

болжау;

-

кәсіпорын қызметін сипаттайтын көрсеткіштер

мәнінің ауытқу орны мен себептерін дер кезінде анықтау,

-

тұрақты өндірістік-қаржылық жағдайды

қамтамасыз ету;

-

кәсіпорын қызметіндегі әлсіз және осал жерлерді

анықтау.

Анықталған

мәселелердің нәтижелі шешімін табу көп жағдайда

әртүрлі басқару деңгейлерінің, оларды

жүзеге асыру құралдары мен әдістерінің

жақсы үйлестірілуіне байланысты анықталады.

Сондықтан

контроллингтің келесі міндеті болып кәсіпорынның

инновациялық қызметіндегі

бақылау және реттеу есептеледі. Берілген міндеттің

мәні инновациялық қызметті жоспарлау үдерісінде

ақпараттық қамсыздандырылуында. Оның шешімі келесілерге

байланысты болады:

-

жоспар құру үшін ақпараттарды ұсыну;

-

ауытқулардың мүмкін шектерін белгілеу;

-

ауытқуларды төмендету үшін пайда болған себептерді

талдау және ұсыныстар беру;

-

жоспарлау, бақылау және басқарушылық шешімдерді

қабылдау үшін инструментарий дайындау;

-

жоспарлау әдістемесін құру;

-

жоспарлауды ынталандыру.

Инновациялық

қызметті басқару саласында контролингтің аталған

міндеттерін жүзеге асыру келешек кезеңдердегі қолайлы

шарттарды пайдалануға дайындық жасайды, пайда болатын

мәселелерді анықтайды,

кәсіпорынды сыртқы ортадағы күтпеген өзгерістерге

дайындайды немесе бейімдейді, сонымен қатар кәсіпорынның

және оның бөлімшелерінің ұзақ уақыт

табысты қызмет етуіне мүмкіндік береді [4]. Сондықтан

кәсіпорынның инновациялық қызметін контроллинг

тұрғысынан бағалау ерекше мәнге ие.

Пайдаланылған әдебиеттер тізімі

1

Контроллинг: учебник/ А.М.Карминский, С.Г.Фалько и др.; под

оед.А.М.Карминского, С.Г.Фалько. – М.: Финансы и статистика, 2006. – 336с.

2

Сахартов Г.С. Контроллинг в системе инвестиционного

менеджмента генерирующей компании: дисс....канд. экон. наук:.08.00.05.- М, 2008. -187с.

3 Писчасов Ф., Попов Е.

Инструментарий контроллинга предприятия.// Проблемы теории и практики

управления.-2003.-№5.-Б.92.

4 Фольмут Х.Й. Инструменты контроллинга от А до Я. – М.:

Финансы и статистика, 2001. – 288 с.