Студент Скляров Р.О.

Харківський Національний

Економічний Університет

ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ

УПРАВЛІННЯ КРЕДИТНИМИ РИЗИКАМИ БАНКУ ШЛЯХОМ ПОБУДОВИ СТРАТЕГІЧНОЇ КАРТИ

Вступ. Банківська діяльність за

своєю природою пов'язана з ризиками, тобто ризик є притаманною складовою у

функціонуванні банків – універсальних кредитних установ, які створюються для

залучення грошових ресурсів і розміщення їх від свого імені на умовах

повернення і платності. Для систематизації управління кредитним ризиком банку

на різних рівнях його ієрархії та узгодженості діяльності різних відділів

доцільно використовувати стратегічну карту.

Постановка проблеми. Кредитна

діяльність є основною та однією з найбільш ризикованих для банків. Тому процес

управління кредитними ризиками повинен бути комплексним, та охоплювати всі

підрозділи банку, що беруть участь у наданні, обслуговуванні та супроводженні

кредитів.

Аналіз останніх досліджень. Дослідженням

картографування банківських ризиків та стратегічного управління ними займалися

такі автори як О. П. Ковальов, А. О. Недосекін, О. І. Штейн та інші.

Мета статті. Метою даної статті є

розробка стратегічної карти управління кредитними ризиками банку, що є основою

для побудови кредитної політики.

Виклад основного матеріалу. Усі

банки прагнуть зменшити можливі втрати, пов’язані з реалізацією кредитних

ризиків. Тому ефективне управління ризиками на рівні банку є необхідною складовою його успішної

діяльності. Для зниження можливих втрат, пов’язаних з кредитним ризиком, банк

повинен оцінити можливі збитки [1].

Для управління

прийнятими ризиками банку необхідно розробити план, основною метою якого є

зниження можливих втрат банку. Таким планом може бути стратегічна карта банку

управління кредитним ризиком.

На українському

ринку банківських послуг останнім часом посилилась конкуренція з боку банків з

іноземним капіталом та закордонних банківських груп, що використовують переваги

європейського досвіду менеджменту банку. Для утримання своїх позицій та

завоювання більшої частки ринку банкам необхідно визначити чіткі та прозорі

цілі щодо здійснення своєї діяльності. Саме наочна побудова таких цілей та

зв’язків між ними дозволяє здійснити і є метою складання стратегічної карти.

Процес розробки

стратегічної карти становить наочну систему взаємозв’язків цілей, планів та

ключових показників, які повинні бути досягнені в процесі її побудови.

Терміном "стратегічна карта" Р. Каплан і Д.

Нортон запропонували називати причинно-наслідкові зв'язки між окремими

елементами стратегії організації [2].

Створення

стратегічної карти – необхідний крок для визначення проекцій, цілей і

показників, а також причинно-наслідкових зв’язків між ними. З однієї точки

зору, причинно-наслідкові ланцюжки графічно відображають логічні стратегії: як

реалізація однієї стратегічної мети буде сприяти досягненню інших стратегічних

цілей у збалансованій системі цілей. З другої точки зору, стратегічна карта

становить модель, що демонструє, як стратегія поєднує нематеріальні активи й

процеси створення вартості.

Стратегічна карта

дозволяє донести до окремих підрозділів і співробітників організації їх роль у

реалізації стратегії. Стратегічні карти можуть бути створені на будь-якому

рівні управління, і кожен рівень матиме можливість бачити своє місце на

загальній стратегічній карті [4].

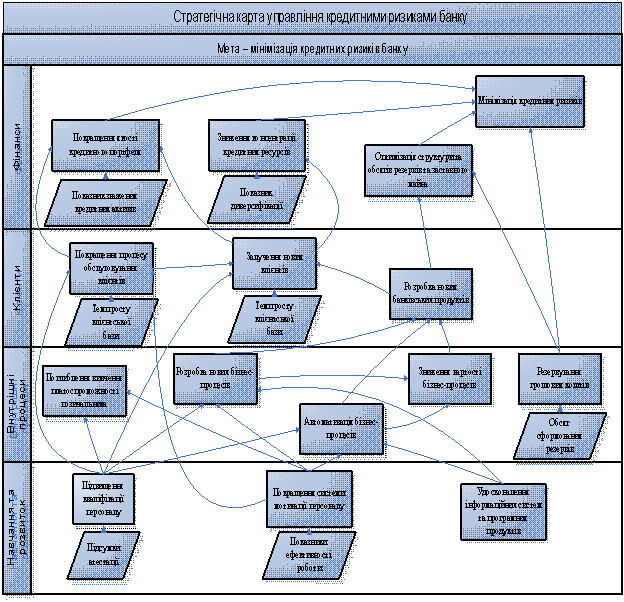

Стратегічна карта

управління кредитними ризиками банку наведена на рис. 1.

Складова навчання і

розвитку відображає ті нематеріальні активи, які є найбільш важливими для

стратегії. До цієї складової віднесено підвищення кваліфікації та системи

мотивації персоналу, а також розвиток інформаційних систем та програмних

продуктів банку. Підвищення кваліфікації здійснюється як при наборі нового

персоналу шляхом більш жорсткого відбору, так і шляхом навчання вже наявних

працівників, організації тренінгів, курсів підвищення кваліфікації, стажувань,

обміну досвідом.

Рис. 1. Стратегічна карта управління

кредитними ризиками банку

Рис. 1. Стратегічна карта управління

кредитними ризиками банку

Складова внутрішніх

процесів, або внутрішня складова, визначає кілька найважливіших процесів, які

мають вирішальне значення в реалізації стратегії. Для досягнення кінцевої мети

– мінімізації кредитних ризиків банку необхідно більш ретельно оцінювати платоспроможність

позичальника та проводити моніторинг його платоспроможності на протязі усього

строку кредитування. Також банк із використанням удосконалених технологій може

автоматизувати певні бізнес-процеси та розробити нові з метою зниження їх

загальної вартості. Для зниження ризику банку також потрібно сформувати

ефективну політику резервування коштів під кредитні ризики, це дозволить

уникнути втрат від кредитної діяльності та не відволікати кошти банку із обігу

на значний термін.

Клієнтська складова

включає ті умови, які створюють цінність для клієнтів, та спрямовані на

задоволення потреб споживачів, збереження та розширення клієнтської бази. В

цьому розділі були виділені ті показники, які при покращенні призведуть до

збільшення клієнтської бази. До них, перш за все, відноситься якість

обслуговування вже наявних клієнтів, що стимулюватиме їх продовжувати співпрацю

з банком. Також сюди можна віднести розробку нових банківських продуктів, що

розширять цільову аудиторію, дозволять банку вийти на новий сегмент ринку та

задовольнити більше потреб більшої кількості клієнтів.

Фінансова складова

описує бажані результати діяльності компанії. Для зниження кредитних ризиків

банку перш за все потрібно покращити якість кредитного портфеля, максимально

знизити частку проблемної заборгованості та неналежного обслуговування боргу.

Також для захищеності від ризиків потрібно диверсифікувати кредитний портфель

не допускаючи концентрації кредитних ресурсів у певної категорії позичальників.

Це необхідно для виключення ризику кризи окремої галузі. Мінімізація втрат від

кредитної діяльності також досягається шляхом оптимізації структури та обсягів

прийнятого забезпечення за кредитами та сформованих резервів. Саме за рахунок

цих ресурсів банком покриваються збитки за непогашеними кредитами. Тому

потрібно досягти максимально можливого покриття наданих кредитів за рахунок

забезпечення та резервування, врахувавши при цьому ліквідність заставного

майна, можливі проблеми з його реалізацією та зміною вартості, а також не

допустити відволікання значної частки коштів банку на резервних рахунках на

значний строк.

Висновок. Отже, стратегічна карта

дозволяє сформувати єдину стратегію банку щодо управління кредитними ризиками

на всіх рівнях і демонструє зв’язки між цілями основних чотирьох складових

діяльності банку: навчання та розвитку, внутрішніх процесів, роботи з клієнтами

та управління фінансовими показниками діяльності. Головною метою стратегії банку у процесі управління кредитними

ризиками є їх мінімізація, оскільки повністю уникнути ризиків при кредитуванні

неможливо. Цій меті повинна сприяти робота всіх причетних до кредитного процесу

працівників банку, що включає як роботу персоналу безпосередньо із клієнтами,

так і розробку нових менш ризикових продуктів, та управління якістю кредитного

портфеля.

Перелік використаної літератури

2. Каплан Р. Стратегические карты. Трансформация нематериальных активов в

материальные результаты / Роберт С. Каплан, Дейвид П. Нортон ; пер. с англ. –

М. : ЗАО Олимп-Бизнес, 2004. – 512 с.

3. Ковальов О. П. Стратегічне управління кредитними ризиками / О. П.

Ковальов // Актуальні проблеми економіки. – 2007. - №5. - С. 21-30

4. Недосекин А. О. Карта банковских рисков как зеркало системы

стратегических показателей / А. О.

Недосекин // [Электронный ресурс] – Режим доступа : www.ifel.ru/br5/2.pdf

5. Штейн О. І. Стратегія комерційного банку на ринку банківських послуг /

О. І. Штейн // Економіст. - 2007. - № 1. - C.44-48.