Дахова В.М.

Харківський національний економічний університет, Україна

Моделювання бізнес-процесів з

метою визначення рівня фінансової

стійкості страхової компанії

У сучасних умовах ринкової нестабільності та значних

ризиків діяльності суб’єктів господарювання все більшої актуальності набуває

дослідження та розробка ефективних методів моделювання бізнес-процесів як

інструменту виявлення проблемних сфер діяльності компанії та боротьби зі

складністю процесів управління.

Необхідність моделювання процесу визначення рівня фінансової стійкості

страхової компанії продиктована

її значущістю як результату організації та ведення страхової справи, що

відображає загальну ефективність та життєздатність страхової компанії в умовах

ринкової економіки. Управління фінансовою стійкістю страхової компанії

здійснюється на засадах діагностики, попередження та вирішення виникаючих

проблем [1Ошибка! Источник ссылки не

найден.].

Багато з завдань з управління складовими системами

діяльності страхової компанії комплексні та важко формульовані, тому потрібно

використовувати сучасні системи інформаційних технологій, розповсюдженість яких

доводить практичність та ефективність використання методів імітаційного

моделювання нетривіальних процесів.

Систематичне визначення процесів та їх взаємодії в організації, а також

управління ними називають «процесним підходом». Найбільшу увагу при реалізації

процесного підходу приділяють так званим «бізнес-процесам» [3].

Реалізація

процесного підходу дуже тісно пов’язана з моделюванням бізнес-процесів, тобто з

моделями діяльності організації, що відображають всі механізми та принципи

взаємозв’язку різних підсистем у межах одного бізнесу. Моделювання

бізнес-процесів дозволяє не тільки визначити, як компанія працює в цілому, як

взаємодіє із зовнішніми організаціями, замовниками й постачальниками, але і як

організована діяльність на кожному робочому місці. Моделювання бізнес-процесів

- це ефективний засіб пошуку шляхів оптимізації діяльності компанії, засіб

прогнозування й мінімізації ризиків, що виникають на різних етапах

реорганізації підприємства. Цей метод дозволяє надати вартісну оцінку кожному

окремому процесу й всім бізнес-процесам організації в сукупності [4].

Процесна модель визначення рівня фінансової стійкості

страхової компанії дозволяє наочно представити існуючі процеси, визначити міру їх

взаємозалежності та самостійності з метою підвищення ефективності управління.

Модель є джерелом інформації для вдосконалення діяльності організації, бо за

допомогою неї визначаються найбільш витратні і малоефективні процеси, до яких

потрібно прийняти рішення про доцільність їх існування або визначити можливі

шляхи поліпшення ситуації, що склалася.

Бізнес-модель, в рамках формального підходу, - сукупність графічних і

текстових описів, що дозволяють із заданою точністю розуміти й імітувати процес

управління підприємством. Основні складові структури бізнес-моделі [2]:

– функціональна

модель – бізнес-процеси й події, що ініціюють ці бізнес-процеси, вихідні

результати;

– організаційна

модель – організаційна структура підприємства й ролі, що виконуються в системі

управління співробітниками підприємства;

– інформаційна

модель – схема інформаційних потоків у контурі управління, побудована на базі

функціональної моделі.

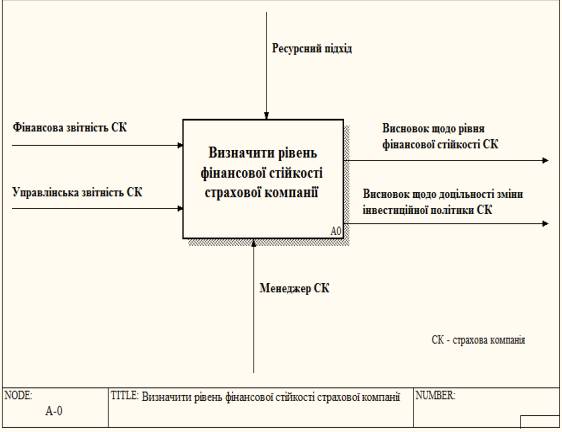

Побудова моделі починається з представлення системи як

єдиного цілого, тому на першому етапі розробки IDEF0 відбувається представлення процесу визначення фінансової стійкості

страхової компанії як єдиного цілого, внаслідок чого у програмному продукті BPwin отримується контекстна діаграма, представлена на

рис.1.

Позитивними характеристиками структурно-функціональної моделі є можливість

заочно ілюструвати порядок дій при оцінюванні впливу структури капіталу

підприємства на його фінансову стійкість. Формування такої моделі передбачає

використання CASE-засобу в програмному продукті BPwin за стандартом: IDEF0, який передбачає опис етапів модельованого процесу.

Як видно з рис.

1, результатом реалізації функціонального блоку контекстної діаграми є висновок

щодо рівня фінансової стійкості страхової компанії та висновок щодо доцільності

зміни інвестиційної політики страхової компанії, при цьому мусить

використовуватися ресурсний підхід.

Рис.

1. Контекстна діаграма IDEF0 моделі визначення рівня

фінансової

стійкості страхової компанії

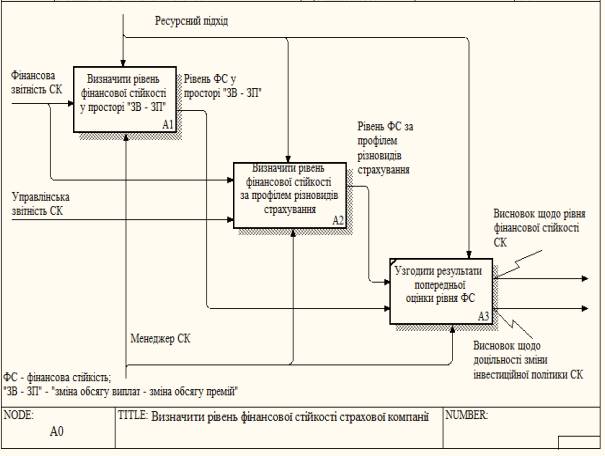

Для визначення

рівня фінансової стійкості страховика, необхідно пройти декілька етапів,

відображених на контекстній діаграмі на рис. 2.

Декомпозиція контекстної діаграми на

рис. 2 дозволяє визначити логіку

проведення процесу діагностування рівня фінансової стійкості страхової

компанії, яка полягає у такому:

– визначенні

рівня фінансової стійкості у просторі «зміна обсягу виплат –зміна обсягу

премій» – функціональний блок А1;

– визначенні

рівня фінансової стійкості за профілем різновидів страхування – функціональний

блок А2;

– узгодження

результатів попередньої оцінки рівня фінансової стійкості – функціональний блок

А3.

Рис. 2. Діаграма декомпозиції контекстної діаграми (стандарт IDEF0)

Реалізація усіх

зазначених на рис..2 етапів модельованого процесу має відбуватися з огляду на

сутність ресурсного підходу.

Визначення

рівня фінансової стійкості є інструментом впливу на процес розроблення

висновків щодо рівня фінансової стійкості страхової компанії та висновків щодо

доцільності зміни інвестиційної політики страховика, тому необхідне проведення

декомпозиції процесу визначення рівня фінансової стійкості у просторі «зміна

обсягу виплат – зміна обсягу премій» (функціональний блок А1 на рис.2) та декомпозицію

процесу визначення рівня фінансової стійкості за профілем різновидів

страхування (функціональний блок А2 на рис. 2). Діаграму декомпозиції

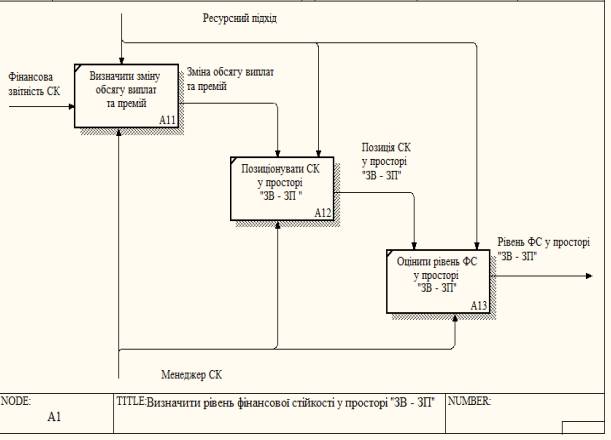

бізнес-процесу визначення рівня фінансової стійкості у просторі «зміна обсягу

виплат – зміна обсягу премій» подано на рис. 3.

Рис. 3 Діаграма декомпозиції

процесу визначення рівня фінансової

стійкості у просторі «зміна обсягу виплат –з міна

обсягу премій»

Декомпозиції процес визначення рівня фінансової

стійкості у просторі «зміна обсягу виплат – зміна обсягу премій» складається із

таких етапів:

-

визначення зміни обсягу виплат і премій – функціональний

блок А11. Результатом цього етапу є визначення зміни обсягу виплат і премій;

-

позиціювання страхової компанії у просторі «зміна обсягу

виплат – зміна обсягу премій» – функціональний блок А 12;

-

оцінювання рівня фінансової стійкості у просторі «зміна

обсягу виплат – зміна обсягу премій» – функціональний блок А 13.

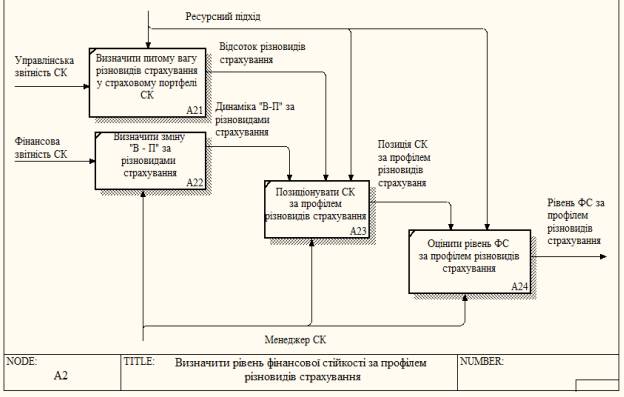

Діаграму

декомпозиції бізнес-процесу визначення рівня фінансової стійкості страхової

компанії за профілем різновидів страхування є на рис. 4.

Рис. 4. Діаграма декомпозиції

процесу визначення рівня

фінансової стійкості за профілем різновидів

страхування

За діаграмою на рис. 4 процес визначення рівня

фінансової стійкості за профілем різновидів страхування складається із таких

етапів:

-

визначення питомої ваги різновидів страхування у

страховому портфелі страхової компанії – функціональний блок А21, та одночасне

визначення зміни «виплати – премії» за різновидами страхування – функціональний

блок А22. Результатом цих етапів є визначення відсотка різновидів страхування

та кількісна оцінка динаміки «виплати – премії» за різновидами страхування;

-

позиціювання страхової компанії – функціональний блок

А23;

-

оцінювання рівня фінансової стійкості за профілем

різновидів страхування – функціональний блок А24.

Таким чином, використання CASE-засобу моделювання бізнес-процесів

дозволяє графічним способом комплексно представити у стандарті моделювання IDEF0 процес визначення рівня

фінансової стійкості страхової компанії з урахуванням її фінансових потоків як єдину систему. Більш

детальна декомпозиція цього управлінського процесу дозволяє відобразити логічну

послідовність дій менеджера у межах його посадових обов’язків, що сприяє

скороченню витрат часу на виконання функціональних завдань та підвищенню якості

прийняття управлінських рішень у сфері управління фінансовою стійкістю

страхової організації.

Література

1.

Інвестиційне страхування:

передумови успіху, розробка продуктів та ціноутворення // Фінансовий ринок

України. – 2007. – №10. – С.21-25.

2.

Кварандзия А.А. Платежеспособность страховой организации:

оценка и методы управления: автореф. дис. канд. экон. наук: спец. 08.00.10

«Финансы, денежное обращение, кредит» / А.А. Кварандзия. – Санкт-Петербург,

2007. – 21 с.