Так,

було розраховано доходність за рік, півріччя та останній квартал, було виділено

частку активів, які приносять фіксовану доходність у формі відсотка, а також

було розраховано коефіцієнт, який характеризує співвідношення дохідності та

ризику [1-5]. Чим вищим є такий показник, тим більш ефективним є фонд з точки

зору поєднання доходності та ризику. У порівнянні фондів за коефіцієнтом Шарпа

найбільш ефективним є фонд з вищим значенням коефіцієнту.

Дані,

представлені у табл. 1 свідчать про те, що доходність фондів за півріччя та за

квартал була додатною, та в середньому складала 20,31% та 23,7% відповідно.

Однак, це не дозволило фондам отримати позитивний результат за весь 2011 рік,

за яким доходи отримали тільки два фонди: Симфонія №1 під управлінням КУА

«Амадеус» та Альтус-Фонд облігацій під управлінням КУА «Альтус Управління».

Абсолютним лідером за доходністю став фонд «Симфонія №1», який за 2011 рік

отримав 43,1% річної доходності та 62,6% доходності за півріччя. Цей результат

є набагато кращим за інші фонди, оскільки річна доходність фонду, що займає

друге місце в ренкінгу, складає всього 8,6%, тобто у п’ять разів менше.

Розрахований коефіцієнт Шарпа підтверджує ефективність роботи фондів-лідерів

ренкінгу та свідчить про стабільність їх позитивних результатів.

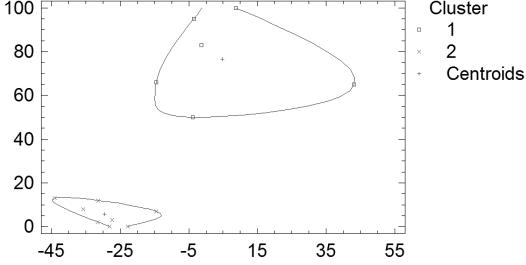

З

табл. 1 видно, що в лідерах за доходністю знаходяться КІФ, у яких частка

активів, за якими виплачуються відсотки, перевищує 50% активів. Отже, можна

зробити припущення, що фонди можна розділити на дві групи: фонди з великою

часткою відсоткових активів та високою доходністю, та фонди з невеликою часткою

відсоткових активів та низькою доходністю. Для підтвердження або спростування

цієї гіпотези, даними табл. 1 можна скористатися для подальшого кластерного

аналізу. Для формування кластерів було використано програмне середовище

Statgraphics. За попереднім аналізом, кластерний аналіз був проведений за двома

ознаками: доходність за рік та оціночна частка активів, за якими виплачуються

відсотки. Результати представлені на рис. 1.

Доходність за

рік, % Кластер

1 2

Центроїд

Рис.

1. Розподіл КІФ на кластери

Отже, за результатами аналізу було виділено два

кластери корпоративних фондів. Їх розподіл за кластерами наведено у табл. 2-3.

Таблиця 2

Фонди, що ввійшли до першого

кластеру

|

Назва фонду |

Доходність за рік, % |

Частка активів з фіксованою доходністю, % |

|

Симфонія №1 (Амадеус) |

43,10 |

65 |

|

Альтус – Фонд облігацій (АЛЬТУС. Управління) |

8,60 |

100 |

|

ІТТ-Фінанс (ІТТ-Менеджмент) |

-1,40 |

83 |

|

УкрСиб Стабільний дохід 2 (УкрСиб Эссет Менеджмент) |

-3,60 |

95 |

|

Симфонія №2 (Амадеус) |

-3,90 |

63 |

|

Альтус – Фонд акцій росту (АЛЬТУС. Управління інвестиційними фондами) |

-14,50 |

66 |

|

Середнє

значення |

4,72 |

78,67 |

Таблиця 3

Фонди,

що ввійшли до другого кластеру

|

Назва фонду |

Доходність за рік, % |

Частка активів з фіксованою доходністю, % |

|

Синергія-5 (КІНТО) |

-14,50 |

7 |

|

УкрСиб Індексний (УкрСиб Ессет Менеджмент) |

-22,70 |

0 |

|

Синергія 4 (КІНТО) |

-27,30 |

3 |

|

ІТТ-Капітал 2 (ІТТ-Менеджмент) |

-28,10 |

0 |

|

ОТП Динамичний (OTP Capital) |

-31,30 |

12 |

|

Біржовий

Індексний Фонд України (Foyil Asset Management Ukraine) |

-31,50 |

2 |

|

Синергія-7 (КІНТО) |

-35,80 |

8 |

|

УкрСиб Динамичний доход (УкрСиб Ессет Менеджмент) |

-44,10 |

13 |

|

Середнє

значення |

-29,41 |

5,63 |

Таким

чином, проведений кластерний аналіз корпоративних інвестиційних фондів

підтвердив раніше висунуту гіпотезу про взаємозв’язок річної доходності фонду

та його структури активів. Інвестиційні фонди, які більшу частину своїх активів

вкладали в інструменти з фіксованою доходністю, такі як державні, муніципальні та

корпоративні облігації, а також банківські депозити, спромоглися досягти кращих

результатів у 2011 році і опинилися у першому кластері. До другого кластеру

увійшли фонди, що притримувалися агресивної стратегії та вкладали кошти у

активи, інші ніж облігації та депозити, та представлені здебільшого акціями. Їх

доходність була нижче, ніж у тих, які використовували консервативні стратегії. Така

ситуація пояснюється нестабільним положенням українського ринку акцій та

невигідністю здійснюваних там операції.

Отже,

за результатами проведеного дослідження було виявлено, що параметром, який

свідчить про доходність певного інвестиційного фонду, є частка активів з

фіксованою доходністю. Так, у 2011 році найбільшу доходність інвесторам

забезпечили фонди, які притримувались консервативної стратегії та формували

свої інвестиційні портфелі з активів з фіксованою доходністю. Агресивна

стратегія на даний момент часу та в ринкових умовах 2011 року виявилася

неефективною та більшою мірою завдала збитків фондам, які її притримувались.

Однак, в короткостроковому періоді фонди, сформовані з акцій українських

емітентів, могли отримувати високу доходність, яка, тим не менш, у більш

довгострокових перспективах стабільно значною мірою зменшувалась, що може

свідчити про сприятливі ринкові умови для оперативного управління коштами, та

одночасно недостатні можливості для забезпечення довгострокового ефекту від

вкладень.

Перелік використаної літератури

1.

Все

инвестиционные фонды Украины [Електронний ресурс]. – Режим доступу: http://investfunds.ua/

2.

Офіційний

сайт «Українська біржа» [Електронний ресурс]. – Режим доступу: http://www.ux.ua/

3.

Офіційний

сайт Української

асоціації інвестиційного бізнесу [Електронний ресурс]. – Режим доступу: http://www.uaib.com.ua

4.

Сушко Р. Итоги рейтингового исследования по рынку

институтов совместного инвестирования // Україна Бізнес

Ревю,2011. – №44.– 2011.– с. 4.

5.

Фінансові ринки: статистика Національного

банку України [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua/