Экономические науки / 10.Экономика

предприятия

Студент

2 року ОКР „магістр” Капран В.А.

Харківський

національний економічний університет ім.Семена Кузнеця

Оптимізація фінансової безпеки підприємства за

допомогою використання методології IDEF0

В умовах жорсткої конкуренції керівники

багатьох підприємств постійно шукають шляхи миттєвого отримання результату від

діяльності підприємства, прагнучи до досягнення лідируючих позицій. Проте

більшість таких підприємств згодом стають збитковими, оскільки не приділяють

достатньої уваги фінансовій безпеці.

У

сучасній практиці моделювання управлінської і виробничої діяльності для

позначення об’єктів моделювання прийнято використовувати термін

"бізнес-процес" (business-process) [1].

Моделювання

бізнес-процесів застосовується на практиці для вирішення широкого спектра

завдань і є важливою складовою частиною проектів по реорганізації

бізнес-процесів. На сьогоднішній момент існує проблема вибору адекватних

методів та інструментів моделювання, що породжує їх розмаїтість і відсутність

єдиних стандартів засобів та методів моделювання [2].

Однією

з найбільш поширених методологій для створення функціональних моделей (описів)

складних систем і процесів є методологія IDEF0.

Мета

побудови функціональної моделі процесу – необхідний і достатній формалізований

опис усіх підпроцесів, з яких складається модельований процес, а також

характеру взаємозв'язків між ними. Така модель здатна забезпечити повне

уявлення як про функціонування досліджуваного процесу, так і про всі потоки

інформації [3].

Основу

методології IDEF0 складає графічна мова опису бізнес-процесів. Модель у нотації

IDEF0 є сукупністю ієрархічно впорядкованих і взаємопов'язаних діаграм. Вершина

цієї деревовидної структури, що є найзагальнішим описом системи і її взаємодії

із зовнішнім середовищем, нази- вається контекстною діаграмою. Після опису

системи в цілому проводиться розбиття її на великі фрагменти. Цей процес називається

функціональною декомпозицією, а діаграми, які описують кожен фрагмент і

взаємодію фрагментів, – діаграмами декомпозиції. Усі функції та взаємодії відо-

бражуються на діаграмах у вигляді прямокутників (функції) і стрілок

(взаємодії). Положення стрілки відносно до прямокутника показує конкретну роль

взаємодії. Після декомпозиції контекстної діаграми проводиться декомпозиція

кожного великого фрагмента системи на дрібніші і так далі до до- сягнення

потрібного рівня подробиць опису. Результатом вживання IDEF0 є модель [4].

Процес

моделювання системи починається з побудови контекстної діаграми, тобто най-

більш абстрактного рівня опису системи у цілому.

Контекстну діаграму

бізнес-процесу розробки програми оптимізації фінансової безпеки підприємства

наведено на рис. 1.1.

Рис.

1. Контекстна діаграма IDEF0 моделі

На контекстній діаграмі по центру

знаходиться блок головної задачі, який відображає сутність моделі, мету її

побудови та передбачає сукупність запитань, на які має відповідати модель. З усіх боків до

головного блока надходять інтерфейсні дуги, які визначають:

вхідну

інформацію, необхідну для здійснення розроблення програми;

назву

модельованого процесу;

ініціатора

– особу, під управлінням якої проводиться робота з розроблення стратегії

управління;

вихідний

документ, тобто результат, який необхідно отримати (в даному випадку – це

програма оптимізації фінансової безпеки підприємства).

Як

видно з рис. 1, результатом розроблення програми оптимізації фінансової безпеки

підприємства, яка має бути розроблена фінансовим аналітиком підприємства за

допомогою застосування сучасних інформаційних технологій (ІТ), що забезпечує

підвищення якості прийняття управлінських рішень щодо означеної предметної

області, з урахуванням таких обмежень, як існуюче методичне забезпечення та

стратегія розвитку підприємства на основі інформаційної бази, виступає програма

оптимізації фінансової безпеки підприємства.

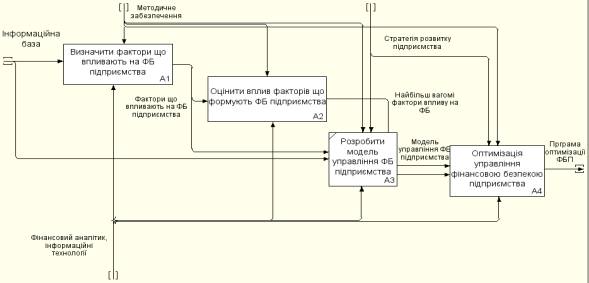

Рис.

2. Декомпозиція контекстної діаграми «Управління фінансовою

безпекою підприємства»

Послідовність етапів реалізації процесу

розробки програми оптимізації фінансової безпеки підприємства можна отримати з

діаграми декомпозиції контекстної діаграми, яку наведено на рис. 2.

Рис. 2 дає змогу побачити, що процес

розробки програми оптимізації фінансової безпеки підприємства складається з

чотирьох під процесів, а саме: визначення факторів зовнішнього та внутрішнього

середовищ, що впливають на фінансову безпеку підприємства на основі

інформаційної бази, результатом чого є перелік факторів впливу на фінансову

безпеку підприємства; оцінка впливу факторів, результатом чого є виявлення

найбільш вагомих факторів на фінансову безпеку підприємства; розроблення моделі

формування фінансової безпеки підприємства, результатом чого виступає конкретна

модель формування фінансову безпеку; розроблення системи заходів щодо

оптимізації фінансової безпеки підприємства, результатом чого є програма

оптимізації фінансової безпеки підприємства.

Усі аналізовані процесу реалізуються

фінансовим аналітиком згідно з методичним забезпеченням та стратегією розвитку

підприємства.

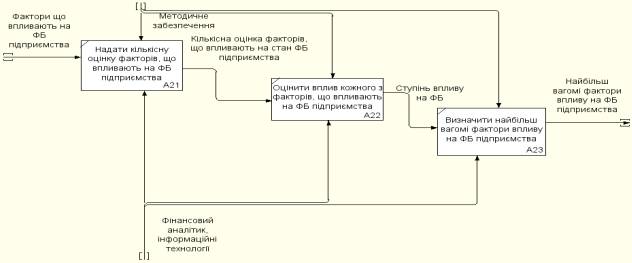

Діаграму

декомпозиції оцінки впливу факторів, що формують фінансову

безпеку

підприємства, подано на рис. 3.

Рис.

3. Діаграма декомпозиції оцінки впливу

факторів на фінансову

безпеку підприємства

З рис. 3 видно, що процес оцінки впливу

факторів, що формують фінансову безпеку підприємства, складається з трьох

етапів: надання кількісної оцінки факторів, що впливають на фінансову безпеку, оцінка впливу кожного з факторів

та визначення найбільш вагомих факторів впливу на фінансову безпеку

підприємства. Усі

етапи даного процесу реалізуються строго один за одним. Результатом процесу є

отримання переліку найбільш вагомих факторів впливу на фінансову

безпеку

підприємства.

Слід також відзначити, що всі етапи

модельованого процесу виконуються із застосуванням інформаційних технологій, що

сприяє підвищенню якості прийняття управлінських рішень щодо означеної

предметної області.

Отже, застосування CASE-засобу моделювання бізнес-процесів підприємницької одиниці дозволив подати

у стандарті IDEF0 процес формування програми заходів щодо оптимізації прибутку підприємства

та при її подальшій декомпозиції наочно відобразити сценарій

діяльності фінансового аналітика при виконанні своїх обов’язків щодо

модельованої предметної області.

Література:

1. Антонюк Р. Р. Проблемні

аспекти управління фінансовою безпекою сільськогосподарських підприємств /

Антонюк Р.Р., Березівський П.С. // Економічний простір. – 2009. – № 21. – С.

312-320.

2. Бердар

М.М. Формування механізму управління фінансовою безпекою підприємства / М.М.

Бердар // Управління проектами, системний аналіз і логістика. – 2008. – № 5.

3. Блонська

В.І. Вдосконалення системи управління розподілом та використанням фінансової

безпеки підприємства / В.І. Блонська, П.П. Адамович // Науковий вісник НЛТУ

України : зб. наук.-техн. праць. – Львів : РВВ НЛТУ України. – 2010. – Вип.

20.7. – С. 92-104.

4. Боднарюк В. А. Концептуальні підходи до управління фінансовою безпекою підприємств / В. А. Бондарюк // Науковий вісник НЛТУ України. – 2012. – № 22.