Михайлюк Ю.І., Луцюк Ю.В., наук. кер. Єрмійчук Н.І.

Буковинська

державна фінансова академія, м.Чернівці

НАПРЯМКИ ОПТИМІЗАЦІЇ СТРУКТУРИ

КАПІТАЛУ

Досліджено наукові погляди щодо

оптимізації структури капіталу для суб’єктів господарювання України в після кризовий

період, для відновлення їх життєдіяльності і створенню сприятливого

інвестиційного клімату.

In the article are made scientific views of optimizing capital structure for enterprises

in Ukraine after

the crisis period for restoring their livelihoods and creation

of favorable investment climate.

Постановка проблеми. Для вітчизняних підприємств в

після кризовий період проблеми формування капіталу, оптимізації його структури,

раціонального співвідношення різних формуючих його джерел фінансування вимагає

все більшого зосередження зусиль як керівників підприємств, його власників, так

і науковців. Чимало досліджень проведено як вітчизняними, так і зарубіжними вченими

щодо оптимізації структури капіталу і ефективності співвідношення різних джерел

його формування для одержання підприємствами оптимального прибитку.

Важливість

формування оптимальної структури достатнього обсягу капіталу для всіх суб’єктів

господрювання має вагоме значення при їх життєдіяльності з метою підтримки

ліквідності, платоспроможності, кредитоспроможності, здійснення виробничого

процесу і отримувати за це винагороди, у вигляді:

Г-В-Г`, де

Г- гроші власні, позичені і залучені,

вкладені в виробництво;

В- сам процес виробництва, на

основі Г;

Г`- гроші отримані від В, за мінусом Г залучених і позичених, та

сплаті відсотків за їх використання.

Проте,

отримання прибутку не є остаточною метою оптимізації структури капіталу – ефективність діяльності

підприємств України покращує економічне

становище держави та відновлює інвестиційну привабливість для інших суб’єктів

господарювання.

Аналіз основних досліджень і публікацій. Питання щодо оптимізації

структури капіталу розглянуто у працях ряду вчених-економістів, зокрема: Бланка

І., Бочарова В., Дєєва А., Ковальова В., Рудика Н., Міллера М., Модильяні Ф. та

ін. Проте не всі особливості ефективності формування фінансової основи суб’єктів

діяльності досягнуто однозначно, особливо на мікрорівні.

Мета статті полягає в узагальненні

формування та використання фінансових ресурсів різного походження, оптимального

їх співвідношення – оптимізації структури капітлу, спрямованих, зокрема, на

реалізацію інвестиційних проектів і збільшення їхньої доходної частини.

Постановка завдання. З теоретичної сторони розглянути

вже існуючі моделі оптимізації структури капіталу: теорія Модильяні-Міллера,

модель стейкхолдерів. На їх основі вивести правильні дії суб’єкта господарювання щодо формування структури свого

капіталу.

Виклад основного матеріалу. Оптимальною називається така структура капіталу, за

якої досягається максимальна вартість суб’єкта господарювання на фінансовому ринку за мінімальної ціни капіталу [1].

За І. Бланком «структура капіталу» - співвідношення всіх

форм власних та залучених фінансових ресурсів, які використовуються

підприємством у процесі господарської діяльності для фінансування активів [2].

Особливе

зацікавлення викликає тлумачення А. Дєєвої – комбінація боргу та власного

капіталу, яка повинна урівноважуватися з його активами [4].

В. Ковальов

розмежовує поняття «фінансова» і «структура капіталу», де під другим розуміє

сукупність мобілізованих джерел фінансування довгостроковими пасивами та

власним капіталом [5].

Не може бути якихось загальних

рекомендацій для досягнення оптимізації в структурі капіталу. Але в умовах

ризику і невизначеності ідеальне співвідношення з’являється

на якийсь певний період.

Ефективність

функціонування будь-якого підприємства залежить від правильної стратегії

формування та управління його капіталом. Тому

перед суб’єктами господарювання виникає потреба у визначенні оптимальної

структури інвестиційного капіталу, а саме:

- співвідношення

власного та позикового капіталу;

-

співвідношення фінансових ресурсів, що спрямовуються на фінансування

інвестиційного проекту, для збільшення доходної частини його реалізації.

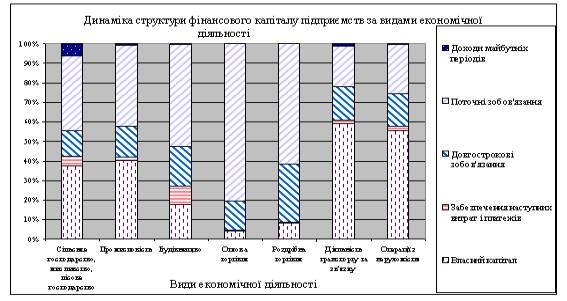

За даними Державного комітету статистики України була простежена динаміка

структури фінансового капіталу підприємств

за видами економічної діяльності, у розрізі кварталів, починаючи з 2006 року по ІІI квартал 2009 року. З існуючих

статистичних даних можна зробити висновок, що структура фінансового капіталу в

значній мірі залежить від галузевої приналежності підприємства [7].

Наочно

спостерігаємо, що частка власного капіталу переважає у підприємств транспорту і

зв’язку (58,9%), а найменша - (4,3 та 8,3%) спостерігаються у підприємств

оптової та роздрібної торгівлі. Довгострокові зобов’язання найбільше

зосередженні у роздрібній торгівлі, найменше в оптовій торгівлі. Щодо поточних

зобов’язань, то їх найбільше залучено у оптовій торгівлі, найменше -

підприємствами транспорту і зв’язку. Це можна пояснити відсутністю власних

обігових коштів та власного капіталу у підприємств торгівлі, які в основному

функціонують за рахунок надання комерційних кредитів, в свою чергу на підприємствах галузі будівництва частка власного

капіталу значно більша [7].

Рис.1 Структура фінансового капіталу підприємств за видами

економічної діяльності на 31.12.09р.

В свою

чергу в 2010 році ситуація кардинально не змінилась. В цілому відбулось значне

погіршення показників платоспроможності та ліквідності та по всім галузям зросли поточні та довгострокові

забов’язання. Доходи майбутніх періодів в торгівлі зросли, що свідчить

про поступове покращення показників попиту, проте частка власного капіталу в

2010 році окрім сільського господарства

зменшилась [7]. Даний факт свідчить про

важливість впровадження негайних заходів з

оптимізації структури капіталу на майбутні періоди.

Табл 1.

|

|

Доходи майбутніх

періодів |

Поточні забов'язання |

Довгострокові

забов'язання |

Забезпечення

наступних витрат і платежів |

Власний капітал |

|

Сільське господарство |

310.5 |

1515,5 |

546,6 |

101,5 |

945,50 |

|

Промисловість |

411,00 |

1721,6 |

635,1 |

86,5 |

101,20 |

|

Будівництво |

955,5 |

1945,5 |

754,3 |

256,5 |

656,50 |

|

Оптова торгівля |

4 640,00 |

2456,5 |

432,1 |

4 598,00 |

101,10 |

|

Роздрібна торгівля |

4 549,00 |

2106,5 |

705,2 |

31,2 |

96,50 |

|

Діяльність транспорту

та зв'язку |

296,5 |

654,1 |

546,5 |

102,5 |

751,10 |

|

Операції з

нерухомістю |

106,5 |

754,2 |

503,4 |

115,5 |

775,50 |

млн.грн. діяльності на 30.09.2010р.

слн.грн.

Структура

фінансового капіталу підприємств за видами економічної

Розглянемо такі наукові

підходи до оптимізації структури

капіталу:

- теорія Модильяні-Міллера;

- модель

стейкхолдерів.

Теорія Модильяні-Міллера визначає, що вартість підприємства не

залежить від структури капіталу – які б джерела фінансування не

використовувались, вони не впливають на його вартість. Проте ця теорія є

основою для визначення оптимальної структури капіталу, оскільки доводить, що за

певного набору припущень не має значення, як підприємство себе фінансує.

Для

визначення оптимальної структури капіталу за формулою середньозваженої ціни

капіталу (Weighted Average Cost of Capital — WACC), виведеної з моделей Міллера—Модильяні. Перша формула

ММ-1, за якою визначається ціна капіталу [6]:

![]() (1)

(1)

–

(де Xj – власний акціонерний капітал;

Sj – позиковий капітал;

Ds – дивіденди по випущеним цінним паперам) переходить у другу формулу з використанням кредитного важеля:

![]() (2)

(2)

Для практичного використання друга формула

перетворена прихильниками теорії ММ з урахуванням виплачуваного податку з

прибутку:

![]() (3)

(3)

де D/V — коефіцієнт боргу;

S/V — коефіцієнт акціонерного капіталу;

Rd — процентна ставка за боргом;

Rs — процентна ставка за акціонерним капіталом;

T — податкова ставка.

Формула, зазвичай, використовується для

визначення оптимізації структури капіталу в тих випадках, коли до складу

капіталу корпорації вводиться борг.

Коефіцієнт WACC визначається також іншим способом за

формулою:

n

![]() (4)

(4)

де

Wi — питома вага джерела у формуванні структури капіталу;

Ri —

процентна ставка за джерелом.

Модель

стейкхолдерів грунтується на залежності структури капіталу від зовнішнього

середовища. Стейкхолдери – власники очікуваних виплат у майбутньому зобов’язаннями

підприємства. Засновники цієї теорії зосереджують свою увагу на негативному

впливі на структуру капіталу шоків: повернення продукції, затримки виробництва,

поставок тощо.

Від очікувань

стейкхолдерів щодо своєчасності та повноти виплат за майбутніми зобов’язаннями

напряму залежить ціна, за якою підприємство може продавати свої зобов’язання.

Чим вища ціна майбутніх зобов’язань, тим за більш високу ціну та в більшій

кількості підприємство продає свої зобов’язання. Від діяльності стейкхолдерів

залежить ціна майбутніх зобов’язань і, відповідно, вартість підприємства в

цілому [1].

Визначено

ієрархію джерел фінансування за теорією стейкхолдерів:

1. Висока ефективність

використання:

-

звичані акції;

-

гібридні цінні папери;

-

боргові зобов’язання.

2. Низька ефективність

використання:

-

власний капітал.

Залучення

власного капіталу прихильниками цієї теорії відбувається у крайньому разі, що

забезпечує захист підприємства від втрати власних коштів.

Взагалі, формування оптимальної структури капіталу - це складний

економічний процес, що пов’язаний з розробкою та оцінкою

альтернативних варіантів розподілу інвестиційних ресурсів, які відповідають

цілям підприємства і перспективам його розвитку.

Множинність критеріїв оптимізації в задачі визначення раціональної

структури капіталу конкретного підприємства

спонукає власників останнього обирати найефективніші з них на підставі

своїх суб’єктивних ставлень до фінансового ризику.

Висновки. Враховуючи нинішні

підходи до оптимізації структури капіталу підприємств доцільно проводити

комплексні заходи, які містять збалансованість критеріїв. На нашу думку, процес

оптимізації структури капіталу повинен здійснюватися за наступними основними

критеріями:

- орієнтація на пропорційне співвідношення

власного та позикового капіталу;

- оптимізація структури капіталу за критерієм максимізації прибутку

та мінімізації ризиків.

Таким чином, будь-який господарюючий суб’єкт, що

розвивається та визначився із стратегічними цілями, вимушений вирішувати питання

формування структури капіталу для забезпечення своїх довгострокових цілей. При

цьому необхідно враховувати наступне:

- забезпечення відповідності обсягу

залучених інвестиційних ресурсів обсягу

інвестиційних потреб підприємства;

- забезпечення оптимальної

структури інвестиційних ресурсів з позицій ефективної інвестиційної діяльності,

що дає змогу створювати фінансову рівновагу розвитку підприємства у процесі

здійснення інвестиційної діяльності і зменшити ймовірність ризиків у фінансовій

сфері;

- будь-які зміни, пов'язані з

розміром авансованого капіталу і його якісними характеристиками, впливають на

вартість підприємства і повинні бути обґрунтовані;

- в результаті збільшення

обсягів капіталу підприємства виникають певні складнощі, що пов'язані з його

раціональним використанням, регулюванням вартості залучення. Дані чинники

зумовлюють появу нових фінансових завдань, які необхідно вирішувати в процесі

управління підприємством;

- в цілях ефективного управління

капіталом необхідно не тільки відстежувати достатність авансованих, в

діяльність підприємства, засобів, оцінювати раціональний їх розподіл, але й,

структурувавши капітал, аналізувати особливості його складових, а також

характер якісних і функціональних залежностей від певних чинників.

Список використаних джерел:

1.

Мельник В.М.

Концептуальні напрямки оптимізації структури капіталу / В.М. Мельник // Наукові праці НДФІ. – 2010. – №1. – 121-130 с.

2.

Бланк И. Управление формированием

капитала / И. Бланк. – К.: Ника-Центр, 2009.- 512с.

3.

Бочаров

В. Современный финансовый менеджмент / В. Борчаров.- СПб.: Питер, 2009.- 464с.

4.

Деева А. Инвестыции: учеб. Пособ. / А.

Деева.- М.: Экзамен,

2010.-320с.

5.

Ковалев В. Управление финансовой структурой

фирмы: учеб.-практ.пособ. / В. Ковалев.- М.: ТК Велби; Проспект, 2007.-256с.

6.

Рудык Н.

Структура капитала корпораций: теория и практыка / Н. Рудык.- М.: Дело, 2009.-

272с.

7.

Офіційний

сайт Державного комітету статистики України [http://www.ukrstat.gov.ua].