Роль лизинга в повышении эффективности

управления инвестиционными и инновационными ресурсами

АйменА.Т.,

д.э.н., профессор, Айменова Д.А.

Таразский

государственный университет им. М.Х. Дулати

Управление как целенаправленная

деятельность человека включает в себя упорядочение, регулирование различных

взаимодействий в производственно-коммерческих

действиях фирм, компаний и организаций, направленных на создание условий

для функционирования и развития различных объектов и процессов в природе,

обществе и технике.

В условиях рыночной среды любое

хозяйственное управление нацелено на получение прибыли, поэтому оно должно

обеспечивать:

- ориентацию на удовлетворение

потребностей рынка;

- ориентацию на постоянное повышение

эффективности производства;

- децентрализацию и свободу принятия

решений;

- разработку стратегических целей и

программ и их постоянную корректировку в зависимости от состояния рынка.

С этой точки зрения управление

хозяйственными процессами как особый вид деятельности человека требует

регулярного совершенствование производственного потенциала и умелого

использования в технологических и производственных операциях путём реализации

таких функций управления как планирование (цели, задачи, стратегия, планы),

организация (порядок взаимодействий, распределение задач, этапность выполнения работ), мотивация (разработка

стимулов к эффективному труду), контроль (отчётность, анализ выполнения

намеченных планов) и координация (воздействие на процессы, направленные на достижение

цели).

Однако реализация всех функций

управления требует в хозяйственное среде наличие первоначального капитала, то

есть несение определённых затрат, при отсутствии которых никакая управленческая

деятельность достигнута не будет. Такие затраты в экономике получили название

инвестиций, назначение которых проявляется в том, что они вложениями должны

обеспечить функционирование производственной деятельности до того периода,

когда будет получен первый результат в виде продукции, способной стать товаром

в рыночной среде.

По своей экономической сути

капитальные вложения представляют собой авансированный капитал, т.е. добавочные

вложения к уставному капиталу с целью получения конкретного

производственно-коммерческого результата в виде самовозрастания (рисунок 1).

С указанной точки зрения функции управления реализуются через

оценку необходимости и расчёта потребности в авансируемом капитале для

инвестиционных процессов, изыскании источников приобретения такого капитала,

определение возможности его возврата, если этот капитал был получен из внешних

источников, принятия конкретных управленческих решений и контроль за их

исполнением.

Наиболее сложными подобные

управленческие процессы становятся в случае возникновения необходимости принятия решений о разработке инноваций или

обновлении производственного потенциала в виде техники, оборудования или

технологий, требующих значительного объёма авансируемого капитала.

Инновационная деятельность также, как и первоначальная производственная всегда связана и

привлечением различных ресурсов, основными из которых становятся инвестиции с

учётом того, что главными компонентами

любой инновационной системы (так же,

как и создание способов повышения конкурентоспособности) является наука,

образование, техника и технологии и

экономика. Последняя функционирует в данных системах в виде поиска ресурсов, их

эффективного использования и получения желаемых (искомых) результатов.

Источники

капитала

![]()

инвестирование

производство и реализация продукта

![]()

![]()

![]()

прибыль

реинвестирование

![]()

Рисунок 1 – Инвестирование как часть

управленческого процесса

Несмотря на то, что в компонентах

целостной системы инновационной деятельности в рамках реализации принципов

эффективного главным является человек, без наличия инвестиционных ресурсов, в

какой бы форме (наличной денежной или безналичной) они не проявлялись, их

потенциал реализовать невозможно.

Поэтому любой инновационный и

производственный процесс всегда начинается с поиска источников возможного

авансирования процессов их создания и управления ими. Тем более нуждаются в

подобном комплексе процессы обновления технической и технологической базы

производства и инновационной деятельности, которые должны в условиях рынка

постоянно развиваться в новых направлениях под влиянием изменений, происходящих

в системе потребительских ценностей (рисунок 2).

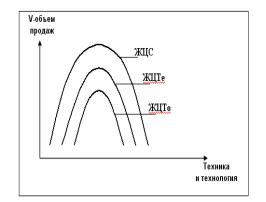

Стабильные Обновлённые (плодотворные)

ЖТС – жизненный цикл сменяемости

технологий и оборудования

ЖЦТе-

жизненный цикл слабого изменения технологий и оборудования

ЖЦТо -

жизненный цикл технического и технологического обновления

Рисунок 2 – Влияние обновлений в

технической и технологической базе управленческой деятельности как источника

капитализации инвестиций

Из данных рисунка 2 видно, что

обновлённые техника и технология обладают другим жизненным циклом (ЖЦ),

позволяющим увеличивать объёмы продаж (V) и ведущие к большому объёму

доходов и возврату от инвестиций.

Опираясь на теоретические разработки

Н.Д. Кондратьева, Й. Шумпетера, Ф. Клейна инноватики и инвестирования можно

однозначно отметить, что без авансируемого капитала невозможно не только

добиться эффективности обновления, но и произвести сам процесс обновления,

особенно тогда, когда процессы обновления носят диффузный характер. Сущность

диффузных процессов на разных уровнях возникновения потребностей в инновациях

состоит в том, что они создают условия инвариантности, т.е. способность при

сохранении неизменными потребности в каких-то количественно-качественных

характеристиках к системе функционирования основного капитала, развивать

появление различных альтернативных решений по поиску источников для

авансирования инвестиционного капитала.

Как доказывают зарубежные учёные, одним из регуляторов диффузных

процессов является трансферт инноваций, способный опираться в области поиска

инвестиций для подобного процесса не только на заёмные денежные средства, но и

на лизинг.

Лизинг, как трансферт нового

оборудования в производственные процессы по частичной его цене, даёт

возможности системе управления решать инвестиционные проблемы производства

постепенно, но ускоренно развивать инновационный потенциал организации.

Инновационный потенциал – это мера готовности производства (частника,

предприятия или организации) выполнить определённые рыночные задачи или

программы своих стратегических изменений. Потенциал – это главный критерий

целесообразности проведения каких-то инновационных изменений. Поэтому его

оценка и поиск оптимального решения по его обеспечению - необходимая операция процесса разработки

системы любого стратегического менеджмента.

Проблема выбора источников

инвестиций для принятия управленческих решений в области обновления потенциала

производственной деятельности исходит из существования рынка капитала (рисунок

3).

Рисунок 3 – Рынок капитала как

необходимый элемент обновления

Из рисунка 3 видно, что процесс

любых обновлений не возможен без принятия инвестиционных решений в управлении.

Поэтому подобные решения должны приниматься на принципах инвестиционных

проектов, среди которых должен выбираться наиболее оптимальный для конкретного

производства, что требует определённых знаний и исследований эффективности

каждого из возможных к использованию финансовых источников. Все виды источников и эффективность их

использования в процессе управления обновлением ресурсного потенциала

производства в одном диссертационном исследовании в силу ограничения объёма

рассмотреть нельзя. Тем более что,

инвестиционные источники могут быть ещё и подразделяться даже внутри

каждого из элементов рынка капитала (рисунок 3). Так, например, собственные

средства могут формироваться как прибыль и амортизация, акционерный капитал,

безвозмездные инвестиции и т.д. Привлечённые (заёмные) средства могут приобретать форму кредита,

форфейтинга, франчайзинга, беспроцентных ссуд, долевого участи и лизинга,

каждая из которых требует своего анализа и выбора на основе экономических

расчётов, знания специфики использования и расчёта цены привлечённого капитала

по каждой форме.

Предприятия могут располагать

основным капиталом, как являющимся их собственностью, так и взятому в

аренду. Существует два пути

приобретения оборудования и недвижимости как основного капитала: покупка и

лизинг. Практически лизинг есть разновидность долга, поэтому он должен

обеспечивать финансовый левередж и

управляться на принципах финансового менеджмента.

Лизинг имеет несколько видов:

- Лизбек (sale and lease back arrangement)

- это условие, при котором собственник имущества продаёт его финансовому

учреждению и одновременно заключает соглашение об аренде этой собственности на

установленный период на определённых условиях;

- Лизинг услуг (service leases) или операционная аренда,

позволяющая сдавать в аренду оборудование на сроки, значительно меньше сроков

его полезной работы;

- Финансовая или капитальная

аренда (financial, or capital leases)

- которая не обеспечивает эксплуатационного обслуживания, не может быть

аннулирована и полностью погашается, т.е. арендодатель получает арендную плату,

равную полной цене арендуемого оборудования.

- Лизинг часто называют

финансированием без отражения в балансе, но инвестиционным ресурсом, т.к.

арендуемые по контрактам активы и пассивы отражаются в балансе предприятия

(таблица 1).

Таблица 1 – Влияние лизинга на отчётные показатели

предприятия

|

До увеличения актива |

После увеличения актива |

||||

|

Предприятия А и Б |

Предприятие А занимает средства и

покупает оборудование |

Предприятие Б арендует оборудование |

|||

|

Активов на 100 тыс. тг. |

Долг 50 тыс. тг. Акционерный капитал 50 тыс. тг./100 тыс. тг. |

Активов на 200 тыс. тг. |

Долг 150 тыс. тг. Акционерный капитал 50 тыс. тг./200 тыс. тг. |

Всего активов 100 тыс. тг. |

Долг 50 тыс. тг. Акционерный капитал 50 тыс. тг./100 тыс. тг. |

Из данный таблицы 1 видно, что

первоначальные балансы предприятий одинаковы и имеют долг в 50%. Затем

предприятие занимает 100 тыс. тг., чтобы сделать покупку и коэффициент его

долга повышается до 75%. Предприятие Б арендует оборудование и в его балансе коэффициент задолженности

отражается в меньшем размере, чем у предприятия А, что может позволить

предприятию Б ещё пойти на дополнительные средства для своей производственной

деятельности. Таким образом, аренда представляет дополнительные возможности для

поиска инвестиционных средств, поскольку коэффициент задолженности не изменяет

позицию финансового левереджа.

При этом движение наличности при

лизинге и других его альтернатив – займе, кредите, покупке является достаточно

определённым ми предсказуемым. Для

финансовых учреждений, участвующих в подобном процессе, предсказуемость

движения финансовых потоков несёт в себе меньшее количество рисков и позволяет

снизить норму дисконтирования, используемую для определения текущих цен, т.е.

снижает размер выплачиваемого ими долга.

В этом случае лизинг как форма

инвестирования в капиталовложения становится более дешёвым финансовым ресурсом,

позволяющим инвестору сделать выбор в его пользу, а для арендодателя снижается

инвестиционный риск и более легко определяются

сроки выплаты долга, т.е. управление инвестициями упрощается с обеих

сторон: как со стороны лизингодателя, так и со стороны лизингополучателя.

Причём последнему начинает хватать средств, чтобы вернуть цену приобретения

оборудования, взятому в аренду.

В Казахстане в настоящее время

сформировалась неблагоприятное состояние парка машин и оборудования: велик

удельный вес оборудования, морально и физически устаревшего и приносящего

низкий эффект всем процессам управления национальным производством. Поэтому

исследования в области лизинга как инвестиционного ресурса привлекателен для

Казахстана потому, что он не требует большого первоначального капитала, но

одновременно позволяет оказывать многостороннее воздействие на повышение

эффективности производства и финансовое состояние товаропроизводителей, особенно в области малого и среднего

бизнеса.

Исследование лизинга необходимо ещё

и потому, что в научной литературе до сих пор нет единого мнения на его

экономическую сущность и способы управления им. Одни учённые рассматривают лизинг как своеобразный метод кредитования предпринимателей. Другие – как

долгосрочную аренду. Третьи – как постепенный процесс купли-продажи

оборудования. Разные взгляды на лизинг сложились под влиянием разных подходов к

лизингу в законодательстве, системе его учёта и его использования в различных

странах. Поэтому проблемы использования лизинга как инвестиционного ресурса в

научной литературе являются не до конца исследованными и порождают

необходимость более глубокого своего теоретического и практического анализа. При этом никто не отрицает, что лизинг –

весьма перспективный финансовый инструмент управления процессами технического

обновления производства с учётом специфики того, что лизинг оперирует с

капиталом не столько в денежной, сколько в вещественной форме.

Всё выше сказанное позволяет сделать

следующие выводы:

1.

Организовывать

процесс производства как поиск форм эффективного управления им невозможно без

наличия первоначального авансируемого капитала;

2.

Первоначально

авансируемый капитал принимает чаще всего вид инвестиционных ресурсов, которые могут

иметь разнообразные формы и источники. Поиск способов определения наиболее

оптимальных их них является одной из важнейших задач повышения эффективности

производственного управления как способа определения и принятия решений о

внесении в производство различный инноваций и организации процессов обновления.

3.

Для

тех производств, где наблюдается значительная нехватка денежных ресурсов для

инвестиций в обновление оборудования, одним из методов их изыскания становится

лизинг. Однако сущность и принципы организации лизинговых отношений в

предпринимательской среде ещё не до конца исследованы, унифицированы и

экономически обоснованы аргументацией необходимости проведения дальнейших

научных оценок в данном направлении и выявления

перспективных направлений управления лизингом как способом повышения

эффективности производства в конкретных условиях реализации всех существующих функций управления.

Литература

1

Прилуцкий Л. Финансовый лизинг. Правовые

основы, экономика, практика. – М.: Ось – 89, 1997. – 267 с.

2

Симонова М.Н. Аренда, лизинг, прокат. – М.:

Статус – Кво, 2001. – 245 с.

3

Францева

Е.Ф. Лизинг: Справочное пособие. – М.: ПРИОР, 1998. – 208 с.

4

Газман В.Д. Рынок лизинговых услуг. – М.:

Фонд «Правовая культура», 1999. – 376 с.

5

Смагулов

А. Лизинг: Учебное пособие. – Алматы: Балауса, 1996. – 176 с.

6

Экономика

предприятия: Учебник / Под ред. О.И.Волкова. – М.: ИНФРА-М, 1999. – 416 с.