УДК.33, УДК 645.99

Грицюк Татьяна Владимировна кандидат экономических наук

доцент ФБОУ ВПО РГУТИС, кафедра

«Менеджмента и экономики»

СОДЕРЖАТЕЛЬНАЯ

ЧАСТЬ ФИНАНСОВОГО ПРАВА В БЮДЖЕТНОМ ПРОЦЕССЕ РФ И СНГ

Структурное

содержание финансовой политики Российской Федерации

Основу финансовой политики составляют стратегические направления,

которые определяют долгосрочную и среднесрочную перспективу использования

финансов и предусматривают решение главных задач, вытекающих из особенностей

функционирования экономики и социальной сферы страны. Одновременно с этим

государство осуществляет выбор текущих тактических целей и задач

использования финансовых отношений. Они связаны с основными проблемами,

стоящими перед государством в области мобилизации и эффективного использования

финансовых ресурсов, регулирования экономических и социальных процессов и

стимулирования передовых направлений развития производительных сил, отдельных

территорий и отраслей экономики. Все эти мероприятия тесно взаимосвязаны и

взаимозависимы[1].

Под

прогнозом развития бюджета подразумевается комплекс вероятностных оценок

возможных путей развития его доходной и расходной частей. Цель бюджетного

прогнозирования — на основе сложившихся тенденций, конкретных

социально-экономических условий и перспективных оценок разработать и обосновать

оптимальные пути развития бюджета и на этой основе дать предложения по его

укреплению. Своевременный учет результатов такого прогнозирования является

важным условием для принятия наиболее эффективных мер в финансовой политике

государства, региона[2].

Расчет прогнозируемых бюджетных показателей основан на иных

методологических подходах, нежели расчеты показателей годового бюджета. Если

показатели годовых и квартальных бюджетов определяются на базе прямых расчетов

экономических и финансовых параметров, то при определении прогнозных бюджетных

показателей, как правило, такой возможности нет из-за отсутствия необходимых

статистических и отчетных данных[3].

Одним из направлений среднесрочного бюджетного прогнозирования в РФ является

использование новых понятий бюджетных правоотношений в отношении расходных

обязательств федерального бюджета РФ,

закрепленных в ст.6 БК РФ

На первой

стадии формирования проекта бюджета осуществляется разработка федеральными органами

исполнительной власти и выбор Правительством РФ сценарных условий

функционирования экономики РФ на очередной финансовый год, содержащих основные

макроэкономические показатели, характеризующие состояние экономики, целевые

параметры, основные меры по финансовой и экономической стабилизации, а также

материалы для уточнения параметров среднесрочного прогноза

социально-экономического развития Российской Федерации.

Статистическая оценками микроэкономической эффективности государственных расходов

На стадии составления проектов бюджетов очень важное значение приобретает оценка микроэкономической

эффективности государственных расходов. Так, составление проектов бюджетов

по приростному принципу должно сопровождаться стратегическим анализом

государственных расходов и функций, а также оценкой экономических результатов

государственных расходов.

Ранее в основу стратегического краткосрочного прогнозирования

бюджета была положена достаточно жесткая конструкция функциональной структуры

расходов бюджета федерального. Впоследствии в системе национальных счетов

бюджета России и кодов и подкодов бюджетной классификации расходов бюджета РФ

она было дополнена вложенными целевыми статьями бюджета РФ, вложенными статьями

бюджета РФ, имеющих ведомственное исполнении и использование. Альтернативой

этому является неоднозначное толкование полномочий по исполнению бюджетных

средств и полномочий по исполнению бюджетных назначений в бюджета в разрезе внутренних статей бюджета

федерального РФ. Многие из этих статей имеют не только строгую композицию

исполнения ведомственных статей бюджета, бюджета по целевому внутреннему согласованному

исполнению статей, но имеют громадное[4]

и достаточно обозримое региональное значение, в контексте использования статуса

субъекта Федерации. Необходимо использовать это бюджетное прогнозирование на

уровне статусных и особо статусных областей и территорий областей, входящих в

состав региона[5].

Для разработки нормативов

бюджетной и социальной обеспеченности необходимы как минимум следующие

предпосылки:

·

отсутствие

ценовых колебаний как временного, так и структурного характера;

·

структурная

экономическая политика государства должна носить ярко выраженный и стабильный

характер;

·

осуществление

реформы институциональной структуры, системы стимулов и оценки результатов;

·

усовершенствование

процесса финансового учета и отчетности для обеспечения достоверности данных,

на основе которых разрабатываются такие нормативы.

Особое внимание должно быть

уделено продуманности и обоснованности механизмов реализации и ресурсного

обеспечения государственных программ, их корреляции с долгосрочными целями

социально-экономической политики государства. Для этого необходима разработка

бюджетной стратегии Российской Федерации на период до 2030 года, определяющей

основные черты бюджетной политики при различных вариантах развития российской и

мировой экономики. При этом на период до 2020 года в бюджетной стратегии [6]должны

быть определены предельные размеры бюджетных ассигнований по государственным

программам (ключевым направлениям расходов). В рамках бюджетной стратегии

необходимо конкретизировать долгосрочные базовые требования к формированию и

исполнению финансовых обязательств государства, а также к налоговой системе,

поэтапному совершенствованию межбюджетных отношений и повышению эффективности

бюджетных расходов. Бюджетная стратегия должна обеспечить предсказуемость

реакций бюджетной системы на вызовы и возможности, которые могут возникать в

рамках различных вариантов развития мировой экономики, предусматривать

превентивное применение адекватного набора мер при негативном воздействии

внешних экономических факторов. При формировании бюджетной стратегии необходимо

учитывать как действующие расходные обязательства, так и те обязательства, возникновения

которых можно ожидать на основе данных экономических и социальных прогнозов,

оценки перспективного воздействия внутренних и внешних экономических, [7]социальных

и иных факторов. В бюджетной стратегии необходимо определить механизмы

обеспечения связи между долгосрочными целями государственных программ,

конкретными индикаторами их выполнения и бюджетными проектировками на трехлетний

период. Правительству Российской Федерации следует до конца 2012 года

подготовить долгосрочную бюджетную стратегию, сопряженную с долгосрочным

прогнозом социально-экономического развития Российской Федерации.[8]

Программа по повышению бюджетных

расходов продлена до 2015 года

В действовавшем варианте на реализацию

программы закладывалось около 2,7 млрд рублей. При изменениях объем

финансирования ДЦП составит почти 5 млрд рублей, из которых 4,7 млрд – средства

областного бюджета, предполагаемая доля муниципальных образований составит

232,8 млн рублей.

Изменения содержательной части коснулись

ожидаемых конечных результатов реализации программы. Так, в 2015 году доля

расходов областного бюджета, осуществляемых программно-целевым методом, должна

достигнуть 70% (ранее ставилась цель 50% в 2013 году). Доля автономных и

бюджетных учреждений, оказывающих услуги на основе государственных заданий,

должна увеличиться до 80%, казенных учреждений – 95%. Уровень средней долговой

нагрузки на местные бюджеты предполагается снизить до предела, не превышающего

10%. Объем резервного фонда Иркутской области будет не менее 3,5% от

утвержденного годового объема собственных доходов областного бюджета.

Одним из ключевых изменений программы

является переход на трехлетнее бюджетное планирование, начиная со следующего

года. Ожидаемый результат – переход на такую систему бюджетирования не менее

75% муниципалитетов Приангарья. Для этого при определении размера премии тому

или иному МО за эффективность расходования бюджетных средств вводится

дополнительный показатель, учитывающий наличие долгосрочного планирования.

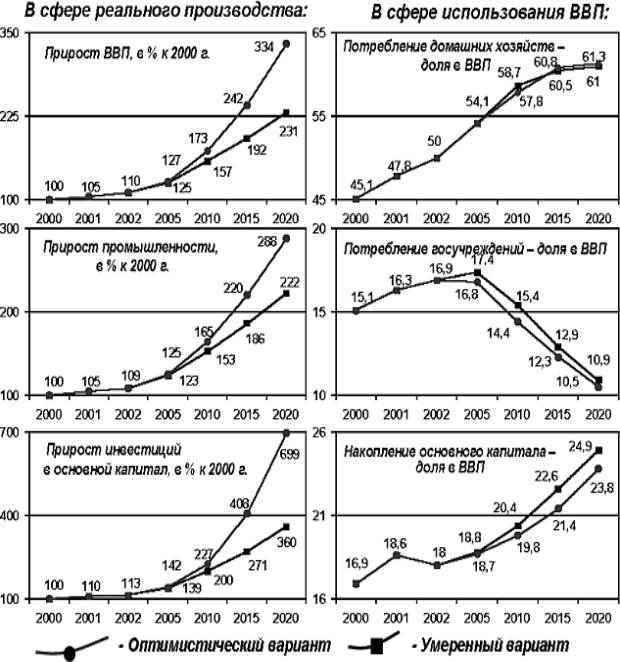

Рисусное обеспечение программа

развитяи РФ и СНГ до 2020 года

Ресусное обеспечение

программа развитяи Татарстан до 2020 года – сценарий оптимистичный

ориентированный на средний уровень цен и средний уровень потребления общественных

балг в РФи в Республике Тат арстан, Треспублике Гатчина и Республике Буковина[9],

Республике Подилля

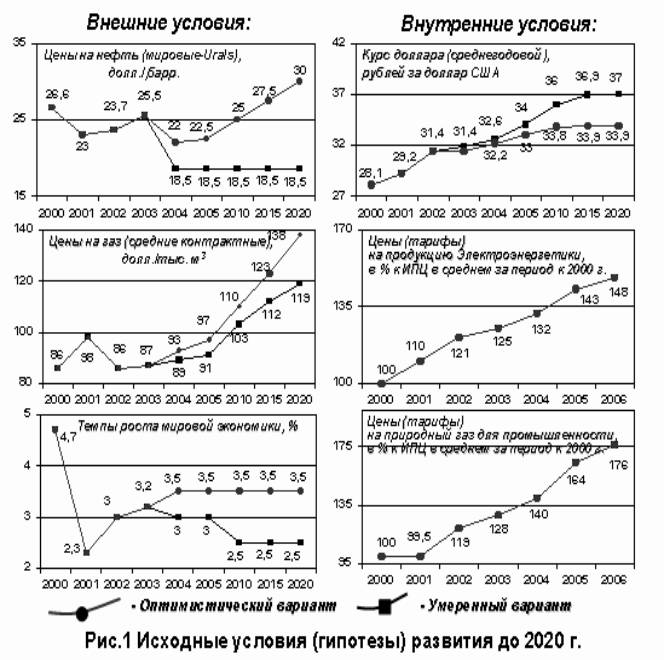

На рисунке представлена

программа развития и оценочный вероятностный сценарий-прогноз долгосрочного

стратегического развития на длительную стратегическую перспективу развития РФ и СНГ.

В

Перспективе ожидается подсоединение к данной программе в рамках развития приграничных районов России острова

Хаолинь, острову Фудзияма, и островов

Фулдзь и субавтономии в сосотаве концесидиальных договоров с Россией

субавтономии Никосава

Анализ

макроэкономических параметров развития региона Татарстан до 2018-2020 года

Сценарий

умеренный – ориентирован на умеренный рост цен в нефтегазовом секторе

экономике, приток и прирост рабочей силы извне и оптимистический прогноз бюджет

Российской федерации на 2014-2018 годы и оптимистический прогноз бюджета

развития республики Полуосрова Сахалин, полуострова Соловки, Респубилки Коми и

Курильских островов И республики Галличина и Республики Буковина. Республики Гатчина совместно в

сценариях и условиях развития до 2023 года.

Рисунок

2. Исходные

гипотеза развития Республики Татарстан в расчете на средний умеренный прогноз

развития округа Татарстан и Российской Федерации в целом до 2020 года

·

·

·

Рисунок

3.5. Структура бюджетного законодательства РФ используемая для проектов бюджета

РФ.

Рисунок 1. Структура бюджетного законодательства РФ, используемая для составления проекта бюджета РФ