Экономические науки/ Экономика предприятия

Талапбаева Гульнар Едиловна

Козбахова Карлыгаш, магистрант

Қорқыт Ата

атындағы Қызылорда мемлекеттік университеті, Қазақстан

Республикасы

Стратегиялық контроллинг тұрақсыздық

жағдайында дағдарысқа қарсы басқарудың

негізгі элементі ретінде

Стратегиялық

контроллинг басқару жүйесінде өзара байланысты

сұрақтардың біртұтас жиынтығы ретінде

қарастырылады. Бөлек процестер

логикалық түрде бірінен бірі шығады, бұл кезде

тұрақты кері байланыс болады, және соған сәйкес,

әр процестің қалған процестерге және

олардың біртұтас жиынтығына кері әсер етуі

байқалады. Бұл стратегиялық басқару

жүйесінің маңызды ерекшелігі болып табылады, ол стратегиялық

контроллинг жүйесін құрай, отырып сыртқы және

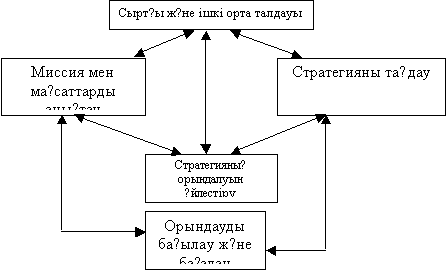

ішкі орта мәліметтерімен толықтырылады. Құрамында

стратегиялық контроллинг жүйесі бар автормен

толықтырылған стратегиялық басқарудың сызбасы 1-суретте

көрсетілген [1].

1 сурет – Стратегиялық контроллинг құрылымы

Ескерту

– әдебиет көздерінің негізінде автормен жасалынған

Ұйымда

стратегиялық шешімдер қабылдау жүйесі үш деңгейді

қамтиды [2]:

1.

Жалпы немесе корпоративті деңгей. Бұл кезде жалпы болып

саналатын корпоративті стратегия жалпы кәсіпорынның даму

бағытын көрсетеді. Бұл деңгейде субъектінің

шаруашылық қызметінің түрлері мен формаларының

жиынтығы туралы шешім қабылданады, белгілі бір бизнес түріне

ену, одан шығу немесе бірігу сұрақтары шешіледі.

2.

Іскерлік немесе бәсекелік деңгей, бұл деңгейде

бизнес-жоспарлардағы бәсекелестік аспектілермен сипатталатын

іскерлік стратегиялар корпоративті деңгейде бәсекелік

басымдылықтарға жету әдістерін сипаттайды. Берілген стратегия әр тауар мен

қызметтің бәсекелік позицияларын жақсартуға

бағытталған және белгілі тауар нарығында немесе

нарық сегментінде өндірістік, баға, өткізу және

басқа да саясат бағыттарын анықтайды.

3.

Функционалды деңгей, бұл қызметтер мен бөлімшелер

әрекеттерін кәсіпорынның өндірістік бөлімшелері

деңгейінде нақтылайтын функционалды стратегияларды білдіреді.

Өндіріс сферасындағы функционалды стратегия өнімді

ақаусыз шығаруға, шикізат шығындарын төмендетуге

немесе әр өнім бірлігінің түріне сәйкес

жабдықтарды қайта ауыстыру жиілігін қысқартуға

шоғырлануы мүмкін.

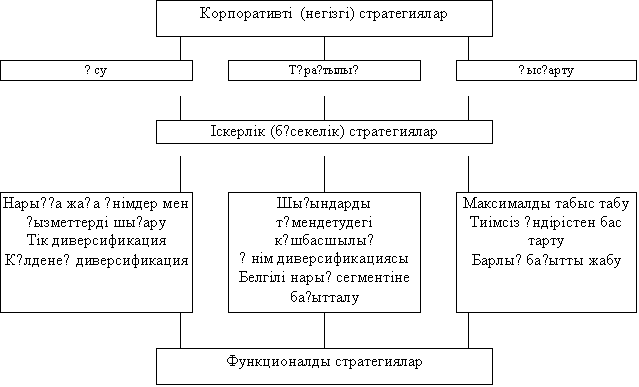

2 суретте стратегия

иерархиясындағы әр деңгейдің мазмұны және

оның құраушылары бейнеленген.

Корпоративті

стратегиялар үш стратегиямен көрсетілген: өсу,

тұрақтылық және қысқарту. Өсу

стратегиясының негізгі түрлері:

-шикізат және бұйымдар

жабықтаушыларының үстінен бақылау белгілеу немесе

оларды бақылауға алу арқылы өсуге

бағытталған стратегия;

-кәсіпорынның

бөлу және өткізу жүйелерін иелікке немесе

бақылауға алуды қарастыратын стратегия;

-ұқсас өнім

шығаратын бәсекелес кәсіпорындарды сатып алуды немесе олармен

бірігуді қарастыратын стратегия.

2 сурет – Кәсіпорынның даму

стратегияларының жүйесі [2]

Тұрақтылық

стратегиясы бизнестің бар бағыттарын қолдауды

қарастырады. Олардың нақты көрінісі мыналар болуы

мүмкін:

-бәсекелестерге

қарағанда неғұрлым төмен баға белгілеуде

көшбасшы болу негізінде нарықта өз көзқарасын

күшейту стратегиясы;

-қызмет

көрсету шарттары, дизайнды жақсарту немесе тауар сипаттамаларын

жетілдіру арқылы өндірілетін өнімнің бірден-бір

қасиеттерін жасау;

-кәсіпорын

қызметін нарық сегменттерінің біреуіне немесе

тұтынушылардың ерекше тобына шоғырландыру [3].

Қысқарту

стратегиясы ұйымды дәрменсіз жағдайға және

бизнестің мақсатты қысқаруына әкелетін

сыртқы және ішкі факторлар пайда болғанда қолданылады,

олардың ішінде төмендегілерді көрсетуге болады:

-қысқа

мерзімді мүмкіндіктерден максималды табыс алуға

бағытталған «өнімділікті жоғарылату» стратегиясы;

-тиімді емес

өнімдерден бас тартуды қарастыратын «өрістеу» стратегиясы;

-рентабельді емес жабуды немесе

сатуды қарастыратын «бөлу»

стратегиясы;

-барлық ұйымды жабуды

қарастыратын «тарату» стратегиясы.

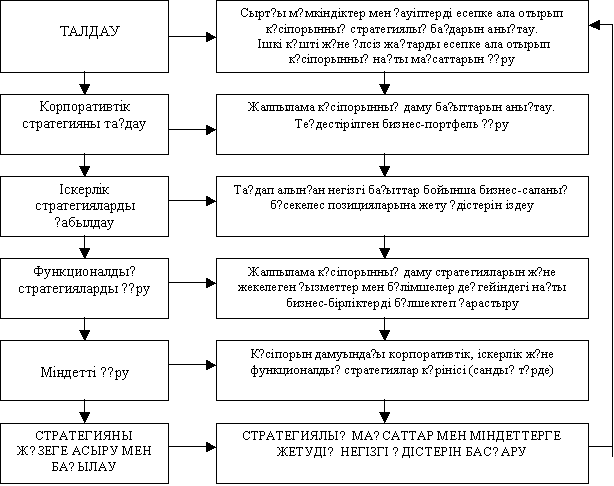

ІС-ӘРЕКЕТ НӘТИЖЕ

3

сурет – Стратегияны жасау және жүзеге асыру үрдісі [3]

3-суретте стратегияны

таңдау және талдау кезеңі стратегиялық тәртіпті

жасау процесінде негізгі буын болып табылады.

Дағдарыстық жағдайларда стратегиялық жоспарларды

орындау өте күрделі процесс, себебі ол тек тиімді жүзеге

асырылған жағдайда ғана фирманың қойылған

мақсаттарына жетуіне мүмкіндік береді. Талдау дұрыс емес

жүргізілгендіктен немесе сыртқы ортадағы өзгерістер

әсерінен фирмалар таңдалған стратегияны жүзеге

асыруға қабілетсіз болып қалу жағдайы өте жиі байқалады.

Алайда, көбінесе стратегияның орындалмау себебі

басқарудың стратегияны жүзеге асыру үшін фирманың

барлық мүмкіндіктерін толық жұмылдыра алмауы болады.

Экономикалық

теорияда стратегиялар картасы (жүйесі) мен механизмдер тізімі

(үлгісі) болады, олар даму бағытын таңдауға

мүмкіндік береді [4].

Стратегияны таңдау

және талдау кезеңінде кәсіпорын стратегиясын «жүзеге

асыру» үшін қажетті бастапқы мәліметтер түрінде

сипатталатын нәтижелер жиынтығы бөліп көрсетіледі.

Бұл жерде кәсіпорын дамуының тиімді бағыттарына

қаражат салу бойынша маңызды стратегиялық шешімдер

қабылданады және инвестициялау уақытша

қысқартылатын немесе рентабельді емес болғандықтан

толық жабылатын бизнес-аймақтар анықталады. Ұзақ

мерзімді көзқарастарда бизнес бағыттарын, яғни

кәсіпкерлік тәуекелділікті ұзақ мерзімді және

қысқа мерзімді кезеңдерде бөлу үлкен мәнге

ие.

Стратегиялардың

орындалуын бақылау және бағалау стратегиялық

басқаруда жүзеге асырылатын соңғы процесс ретінде

қарастырылады. Берілген процесс ұйым мақсаттары мен мақсатқа жету процесі

арасындағы тұрақты кері байланысты қамтамасыз етеді.

Стратегияны орындау және бақылау жағдайында бұл

міндеттер толық белгілі бір ерекше сипатқа ие болады, себебі,

стратегиялық бақылау стратегияның жүзеге асырылуы фирма

мақсаттарына жетуге қандай шамада әсер ететінін

анықтауға бағытталған.

Бұл стратегиялық контроллингті

басқарушылық немесе оперативті бақылаудан түбегейлі

түрде ерекшелейді, себебі, ол стратегиялық жоспардың

дұрыс орындалуын, стратегияның дұрыс жүзеге асырылуын

немесе бөлек жұмыстардың, функциялар мен операциялардың

дұрыс орындалуын қарастырмайды. Стратегиялық контроллинг

қабылданған стратегияларды болашақта қолдану және

оларды жүзеге асыру арқылы қойылған

мақсаттарға жету мүмкіндіктеріне негізделген.

Стратегиялық контроллинг бойынша түзетулер стратегияға да,

фирма мақсаттарына да қатысты болуы мүмкін.

Стратегиялық

контроллингті жүзеге асырудың маңызды сәті

қызметті үйлестіру болып табылады. Үйлестіруге

бағытталған концепциялар басқару жүйесі мен орындау

жүйесінің арасындағы айырмашылықтарға

негізделеді. Басқарушылық шешімдерді орындаудың

бастапқы үйлестіруі басқару жүйесінің өз

міндеті болып табылады. Бірнеше кіші

жүйелерге бөлінетін

басқару жүйесі ішіндегі екінші үйлестіру контроллингке

жатады. Үйлестіру міндеттердің көлеміне қатысты

концепциялардың екі тобы ерекшеленген – жоспарлау мен

бақылауға бағытталған және тұтастай

басқару жүйесіне бағытталған [5].

Пайдаланылған

әдебиеттер тізімі

1

Организация, планирование, управление

деятельностью промышленных предприятий: Учебник для вузов. / С.Е. Каменипера,

Ф.М. Русинова - М.: Высшая школа, 2003. – 267 с.

2

Особенности формирования управления в АПК // Управление

в АПК .- 2000.- № 9.- С.29

3

Виханский О. С.

Стратегическое управление: Учебник для вузов.- М.: Гардарика, 2002. – 346 с.

4

Организация,

планирование, управление деятельностью промышленных предприятий: Учебник для

вузов. / С.Е. Каменипера, Ф.М. Русинова - М.: Высшая школа, 2003. – 452 с.

5

Готтхард

Пич, Эвальд Шерм. Уточнение содержания контроллинга как функции управления и

его поддержки // Проблемы теории и практики управления. – 2001. – №3. – С. 102-107.