Економічні

науки/10.Економіка підприємництва

Кірюхіна

Анастасія Валеріївна,Хачатрян Валентина Валентинівна

Вінницький торговельно-економічний інститут

Київського національного торговельно-економічного

університету,Україна

ФОРМУВАННЯ

ЕФЕКТИВНОЇ ПОЛІТИКИ УПРАВЛІННЯ

ТОВАРНИМИ

ЗАПАСАМИ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Нові умови

господарювання, розвиток і поглиблення товарно - грошових відносин,

самофінансування сприяли появі в Україні нового типу організації економічних

відносин між продавця- ми і споживачами товарів, відкрили широкий простір

комерційній ініціативі, самостійності

та підприємливості торговельних працівників. При цьому одним з основних

чинників забезпечення успіху торговельного підприємства та ефективності його

діяльності виступає успішна робота з управління товарними запасами. Наявність

останніх є необхідною умовою для здійснення процесів продажу товарів, але їх існування веде до виникнення у

торговельного підприємства витрат, зумовлених самим фактом створення та

існування запасів, а також – діями з їх підтримання, витрачання, оновлення.

Дослідження

товарних запасів та визначення їх економічної сутності як одного з елементів

управління розглянуто у працях таких вітчизняних і зарубіжних науковців та

практиків, як І. Бланк, Дж. Букан, Ф. Бутинець, М. Дарбінян, Л. Дашков, С.

Еммет, П. Зерматі, Е. Кенігсберг, Л. Лігоненко, В. Лотоцький, В. Лукинський, А.

Мазаракі, А. Мендель, П. Мілгром, Н. Міценко, Л. Наговіцина, А. Радіонов, Дж.

Робертс, Р. Уілсон, Н. Ушакова,

Л. Фролова Ф. Харріс, Дж.

Шрайбфедер та ін.

Формування

стійкого зростання торговельної діяльності та безперебійний процес реалізації

неможливі без управління його ресурсами,

зокрема – товарними запасами [1, с. 95]. При цьому визначення сутності

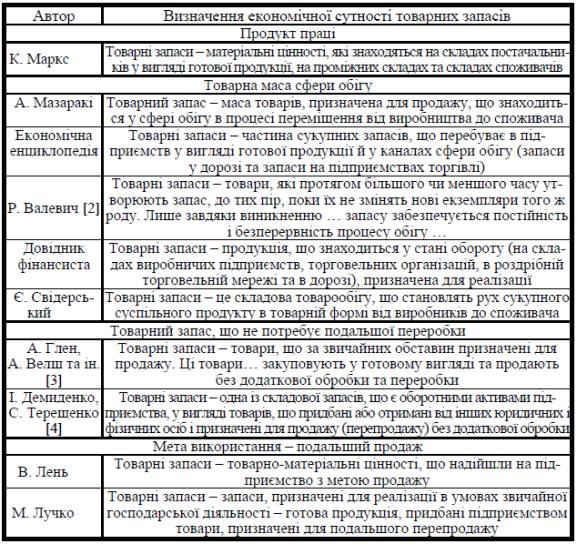

товарних запасів різними авторами наведено у табл. 1 - Трактування сутності

товарних запасів у науковій літературі.

Очевидно, що

товарні запаси є невід'ємним елементом функціонування будь-якого торговельного

підприємства, виконуючи при цьому амортизуючу функцію (слугують буфером проти зміни попиту, пом'якшують розриви між прогнозами попиту і його фактичними

параметрами та структурою, згладжують нерегулярність або зупинки виробництва

тощо); економічну функцію (забезпечують певний рівень незалежності та

самостійності окремих ланок і підрозділів системи); функцію регулювання

виробництва товарів.

Таблиця 1

Трактування

сутності товарних запасів у науковій літературі

Погоджуючись з

позицією Л.

Фролової та О. Воскобоєвої, що "…основне призначення

товарних запасів

– забезпечувати стійку

пропозицію товарів з

урахуванням купівельного

попиту (причому пропозиція

товарів повинна бути

виражена у вигляді

сформованого асортименту

для певного типу

торговельного підприємства)"

[5, с. 227], звернемо

увагу на те, що в сучасній

економіці торговельного

підприємства запаси розглядають

і в негативному

плані – як вади

в прогнозуванні

попиту співвідносно

з обсягами виробництва, як "мертвий" капітал, який

доцільніше було б

використати на інвестування

тощо. Це пояснюють

тим, що існування

товарних запасів веде

до виникнення

значних витрат,

пов'язаних з

існуванням запасів як

таких (на це

потрібен певний капітал, що вкладається

у закупівлі,

обслуговування і амортизацію

обладнання, будівель,

споруд тощо),

фізичним зберіганням

та обслуговуванням

запасів, страховими

та адміністративними

витратами, а також

витратами з організації

закупівель (подання замовлень, товаропостачання, приймання).

Політика формування товарних запасів має значний вплив на

формування обсягів товарообороту торговельного підприємства. Скільки замовити,

коли і скільки часу зберігати – це ключові питання, предмет постійного

контролю, що потребує зосередження уваги на аспектах якості та задоволення

запитів споживача, посередника-підприємства торгівлі, виробника. Управління

запасами ускладнюється швидкою зміною середовища функціонування торговельних

підприємств, в яких здійснюється планування продажу та створення запасів.

Внаслідок зміни економічних умов товарні запаси можуть виявитися або

заниженими, або завищеними. Обидва варіанти є економічно невигідними, тому

питання управління товарними запасами є надзвичайно важливі. Процес управління

запасами у торговельних підприємствах потребує глибокого розуміння впливу

різноманітних чинників на їх формування (Рис.1 [1] ).

Рис. 1. Основні чинники, що впливають на формування товарних запасів

торговельного підприємства.

Стратегія реформування системи

товаропостачання торговельної мережі в сучасних умовах повинна передбачати

включення торговельної системи у національно-економічну систему регіону й

орієнтуватись на створення інтегрованої системи регулювання та контролю

матеріальних, інформаційних та фінансових потоків.

Основними напрямами при цьому повинні стати: стратегічне

планування розвитку і реформування системи товаропостачання; оптимізація вибору

постачальників і видів систем розподілу товарів; удосконалення технологій

процесу товаропросування і вибір технічних засобів для їх забезпечення;

створення гнучкої системи управління запасами і передачі замовлень на завезення

товарів.

Таким чином, для вирішення проблеми управління запасами

торговельного підприємства необхідно розв'язувати такі завдання, як:

оптимізація рівня запасів у кожному конкретному підприємстві; визначення

раціонального співвідношення розмірів запасів у підприємствах роздрібної і

оптової торгівлі; оцінка місця дислокації складів для зберігання запасів

товарів; вибір методів поповнення та підтримання рівня запасів; знаходження

компромісу між рівнем обслуговування споживачів у підприємстві торгівлі та

рівнем запасів у цій системі, між способами транспортування і розмірами запасів

та ін., які доцільно вирішувати із застосуванням економетричних методів.

Література:

1. Бровко О.Т.

Економічна сутність товарних запасів та їх місце в системі управління товарними

потоками підприємств торгівлі / О.Т. Бровко // Економіка підприємства : зб.

наук.праць ЧТЕІ КНТЕУ. – 2009. – № 2. – Чернівці : Вид-во ЧТЕІ, 2009. – С.

95-104.

2. Валевич Р.П.

Экономика торгового предприятия : учебн. пособ. / Р.П. Валевич, Г.А. Давыдова.

– Мн. : Изд-во "Высш. шк.", 1996. – 366 с.

3. Глен А. Основи фінансового обліку / А. Глен, А. Велш,

Д.Г. Шорт. – К. : Вид-во "Основи", 1997. – 943 с.

4. Демиденко И.В. Бухгалтерский и финансовый учет / И.В.

Демиденко, С.А. Терещенко. – Донецк : Изд-во "Юго-Восток", 2002. –

268 с.

5. Фролова Л.В. Проблеми формування товарних запасів на

торговельному підприємстві в умовах нестабільності / Л.В. Фролова, О.С.

Воскобоєва // Торгівля і ринок України : зб. наук. праць. – Донецьк : Вид-во

ДонНУЕТ. – 2009. – Вип. 27. – С. 226-230.