Економічні науки/Банки і банківська система

Грамма

О. І.

Одеський

національний економічний університет, Україна

Дослідження клієнтоорієнтованості українських банків методом

багатовимірного аналізу в системі STATISTICA

В умовах подолання наслідків фінансової кризи банки повинні як дбати про забезпечення достатнього рівня своєї дохідності, так і про задоволення потреб своїх клієнтів. Метою дослідження є дослідження клієнтоорієнтованості банків України шляхом проведення кластерного аналізу.

Клієнтоорієнтованість – характеристика бізнесу, яка відображає місце інтересів клієнта в системі пріоритетів керівництва і власників. Підвищений інтерес до клієнтоорієнтованості на сучасному етапі обумовлений зміною характеру конкуренції та появою клієнтів нової формації [1, c. 140-141].

Завдання кластерного аналізу полягає в тому, щоб на підставі даних, що містяться в множині Х, розбити множину об'єктів на m (m - ціле) кластерів (підмножин) Q1, Q2, ..., Qm, так, щоб кожен об'єкт Gj належав тільки одній підмножині розбиття і щоб об'єкти, що належать одному і тому ж кластеру, були подібними, а об'єкти, що належать різним кластерам були різнорідними.

Щоб провести кластерний аналіз клієнтоорієнтованості банків України, скористаємось програмним забезпеченням компанії StarSoft – STATISTICA.

STATISTICA — це універсальна інтегрована система, призначена для статистичного аналізу і обробки даних. Містить багатофункціональну систему для роботи з даними, широкий набір статистичних модулів, в яких зібрані групи логічно зв'язаних між собою статистичних процедур, спеціальний інструментарій для підготовки звітів, потужну графічну систему для візуалізації даних, систему обміну даними з іншими програмами Windows. [2]

В

якості метрики відстані серед багатовимірних об’єктів виміру ознак будемо

використовувати евклідову відстань, а в якості правила ієрархічного поєднання –

метод одиночного зв’язку.

Для аналізу було обрано сукупність 30 банків, діяльність яких характеризується наступними показниками: Х1 – сумарні активи, тис. грн.; Х2 – співвідношення капітал/кошти клієнтів; Х3 – співвідношення доходи/витрати; Х4 – філіальна мережа, од.; Х5 – мережа банкоматів, од.;

Таблиця 1

Показники клієнтоорієнтованості банків України [3, 4]

|

Банки |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|

Укрексімбанк |

75 103 435 |

0,5596 |

1,0106 |

127 |

773 |

|

Райффайзен Банк Аваль |

51 347 408 |

0,2342 |

1,0036 |

907 |

2465 |

|

Укрсоцбанк |

40 206 926 |

0,3732 |

1,0027 |

1392 |

1153 |

|

Промінвестбанк |

38 160 931 |

0,3079 |

1,0061 |

99 |

337 |

|

ВТБ Банк |

37 067 206 |

0,3399 |

1,1372 |

307 |

269 |

|

ПУМБ |

34 866 052 |

0,2006 |

1,0827 |

96 |

865 |

|

Укрсиббанк |

32 868 231 |

0,0608 |

0,6290 |

1362 |

1446 |

|

Альфа-банк |

27 964 574 |

0,3347 |

1,0043 |

43 |

186 |

|

Банк Надра |

26 739 232 |

0,4649 |

1,0007 |

91 |

908 |

|

Дельта Банк |

23 216 416 |

0,1400 |

1,0773 |

26 |

75 |

|

ОТП Банк |

22 784 720 |

0,3939 |

1,2129 |

85 |

161 |

|

Банк Фінанси та кредит |

22 006 642 |

0,1660 |

0,9709 |

351 |

420 |

|

Брокбізнесбанк |

18 940 271 |

0,2055 |

1,0125 |

336 |

704 |

|

Укргазбанк |

18 157 477 |

0,4994 |

0,3652 |

278 |

576 |

|

Дочірній банк Сбербанку Росії |

16 932 522 |

0,2917 |

1,1493 |

157 |

232 |

|

Кредитпромбанк |

12 507 722 |

0,3011 |

0,7219 |

147 |

405 |

|

Банк Форум |

10 474 126 |

0,2230 |

0,6554 |

105 |

294 |

|

АБ «Південний» |

10 208 339 |

0,2249 |

1,0331 |

153 |

266 |

|

Ерсте Банк |

10 005 837 |

0,6324 |

0,8652 |

78 |

89 |

|

Банк Фінансова Ініціатива |

9 179 257 |

0,5358 |

1,0010 |

65 |

42 |

|

VAB банк |

9 128 325 |

0,0611 |

0,6838 |

132 |

136 |

|

Банк Кредит Дніпро |

8 555 919 |

0,1074 |

1,0024 |

90 |

130 |

|

Банк «Хрещатик» |

7 392 178 |

0,1132 |

0,9642 |

141 |

308 |

|

Імексбанк |

7 303 895 |

0,3787 |

1,0150 |

333 |

252 |

|

Банк Креді Агріколь |

6 891 616 |

0,2116 |

1,0472 |

258 |

332 |

|

Універсал банк |

6 461 455 |

0,1445 |

0,7002 |

58 |

58 |

|

Правекс-банк |

5 805 819 |

0,3346 |

0,8868 |

285 |

326 |

|

БТА Банк |

5 743 828 |

1,0083 |

1,0092 |

27 |

89 |

|

Банк Київська Русь |

5 644 180 |

0,1134 |

1,0094 |

128 |

213 |

|

Марфін Банк |

4 563 473 |

0,2009 |

1,0021 |

55 |

129 |

|

Середнє значення |

20 207 600,4 |

0,3054 |

0,9421 |

257,067 |

454,63 |

Оскільки вихідні дані табл. 1 мають різні одиниці виміру,

що викривляє результати статистичного аналізу, то необхідно провести

стандартизацію даних – абстрагуватися від масштабу виміру ознак-симптомів

(табл. 2).

Таблиця 2

Стандартизовані дані показників клієнтоорієнтованості банків України

|

Банки |

Z1 |

Z2 |

Z3 |

Z4 |

Z5 |

|

Укрексімбанк |

3,7166 |

1,8321 |

1,0727 |

0,4940 |

1,7003 |

|

Райффайзен

Банк Аваль |

2,5410 |

0,7667 |

1,0654 |

3,5283 |

5,4220 |

|

Укрсоцбанк |

1,9897 |

1,2217 |

1,0643 |

5,4149 |

2,5361 |

|

Промінвестбанк |

1,8884 |

1,0079 |

1,0680 |

0,3851 |

0,7413 |

|

ВТБ

Банк |

1,8343 |

1,1127 |

1,2072 |

1,1942 |

0,5917 |

|

ПУМБ |

1,7254 |

0,6566 |

1,1493 |

0,3734 |

1,9026 |

|

Укрсиббанк |

1,6265 |

0,1991 |

0,6677 |

5,2982 |

3,1806 |

|

Альфа-банк |

1,3839 |

1,0959 |

1,0661 |

0,1673 |

0,4091 |

|

Банк

Надра |

1,3232 |

1,5220 |

1,0622 |

0,3540 |

1,9972 |

|

Дельта

Банк |

1,1489 |

0,4584 |

1,1435 |

0,1011 |

0,1650 |

|

ОТП

Банк |

1,1275 |

1,2896 |

1,2876 |

0,3307 |

0,3541 |

|

Банк

Фінанси та кредит |

1,0890 |

0,5434 |

1,0306 |

1,3654 |

0,9238 |

|

Брокбізнесбанк |

0,9373 |

0,6728 |

1,0748 |

1,3071 |

1,5485 |

|

Укргазбанк |

0,8985 |

1,6350 |

0,3876 |

1,0814 |

1,2670 |

|

Дочірній

банк Сбербанку Росії |

0,8379 |

0,9551 |

1,2200 |

0,6107 |

0,5103 |

|

Кредитпромбанк |

0,6190 |

0,9857 |

0,7663 |

0,5718 |

0,8908 |

|

Банк

Форум |

0,5183 |

0,7300 |

0,6957 |

0,4085 |

0,6467 |

|

АБ

«Південний» |

0,5052 |

0,7364 |

1,0966 |

0,5952 |

0,5851 |

|

Ерсте

Банк |

0,4952 |

2,0704 |

0,9184 |

0,3034 |

0,1958 |

|

Банк

Фінансова Ініціатива |

0,4542 |

1,7542 |

1,0626 |

0,2529 |

0,0924 |

|

VAB

банк |

0,4517 |

0,2002 |

0,7258 |

0,5135 |

0,2991 |

|

Банк

Кредит Дніпро |

0,4234 |

0,3518 |

1,0640 |

0,3501 |

0,2859 |

|

Банк

«Хрещатик» |

0,3658 |

0,3707 |

1,0235 |

0,5485 |

0,6775 |

|

Імексбанк |

0,3614 |

1,2398 |

1,0774 |

1,2954 |

0,5543 |

|

Банк

Креді Агріколь |

0,3410 |

0,6927 |

1,1116 |

1,0036 |

0,7303 |

|

Універсал

банк |

0,3198 |

0,4732 |

0,7433 |

0,2256 |

0,1276 |

|

Правекс-банк |

0,2873 |

1,0954 |

0,9413 |

1,1087 |

0,7171 |

|

БТА

Банк |

0,2842 |

3,3013 |

1,0712 |

0,1050 |

0,1958 |

|

Банк

Київська Русь |

0,2793 |

0,3713 |

1,0715 |

0,4979 |

0,4685 |

|

Марфін

Банк |

0,2259 |

0,6577 |

1,0637 |

0,2140 |

0,2837 |

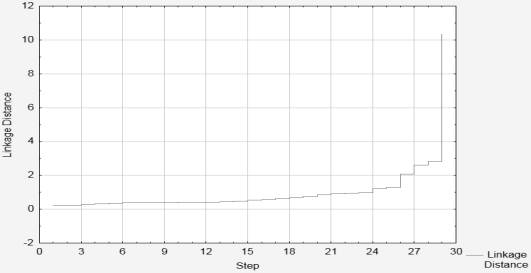

На рис. 1 надана вертикальна

дендограма процесу кластеризації об’єктів на базі агломеративного ієрархічного

алгоритму.

По горизонталі дендограми

вказані об’єкти, які поєднуються, а за вертикаллю – мінімальні відстані між

кластерами, за якими була здійснена відповідна

агломерація.

251658240

Рис. 1 Діаграма відстаней. Об'єднання по кроках. Евклідова відстань

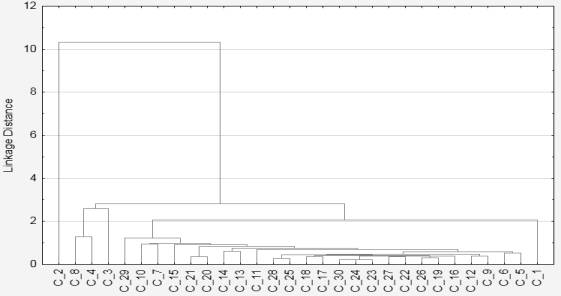

251658240

Рис. 2 Дендограма для 30-ти спостережень. Метод

одиночного зв’язку. Евклідова відстань

Таблиця 3

Евклідова відстань між

кластерами

Евклідова відстань між

кластерами

За допомогою методу K-середніх нами було виділено три групи банків.

Таблиця 3.4

Елементи

кластерів та відстані до центрів кластерів

|

Банки-члени 1 кластеру |

Відстань до центру

кластеру |

Банки-члени 2 кластеру |

Відстань до центру

кластеру |

Банки-члени 3 кластеру |

Відстань до центру

кластеру |

|

Райффайзен

банк Аваль |

3,6123 |

Укрексімбанк |

0,9892 |

ОТП банк |

0,3614 |

|

Укрсоцбанк |

1,7202 |

ВТБ

Банк |

0,3084 |

Брокбізнесбанк |

0,3307 |

|

Промінвест |

1,1089 |

ПУМБ |

0,3508 |

Укргазбанк |

0,4729 |

|

Альфа-банк |

1,1546 |

Укрсиббанк |

0,5816 |

Кредитпромбанк |

0,1865 |

|

|

|

Банк «Надра» |

0,3134 |

Банк Форум |

0,2050 |

|

|

|

Дельта Банк |

0,4554 |

АБ «Південний» |

0,1524 |

|

|

|

Фінанси та кредит |

0,3293 |

Ерсте банк |

0,0562 |

|

|

|

Дочірній банк Сбербанку Росії |

0,4274 |

VAB банк |

0,5114 |

|

|

|

Фінансова ініціатива |

0,5614 |

Банк Кредит Дніпро |

0,2918 |

|

|

|

Київська Русь |

0,9687 |

Хрещатик |

0,2318 |

|

|

|

|

|

Імексбанк |

0,1844 |

|

|

|

|

|

Банк Креді Агріколь |

0,2931 |

|

|

|

|

|

Універсал банк |

0,1516 |

|

|

|

|

|

Правекс-банк |

0,2902 |

|

|

|

|

|

БТА банк |

0,2366 |

|

|

|

|

|

Марфін банк |

0,2079 |

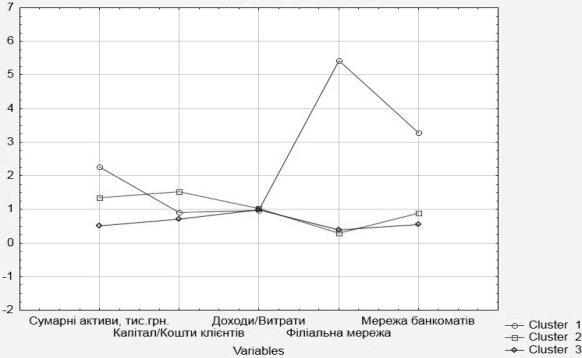

З рис. 2.3 видно, що перший кластер характеризується більшою сумою активів та значною філіальною та банкоматною мережею, але меншим співвідношенням капіталу до коштів клієнтів. З графіку також видно, що у виділених кластерах 3-й показник, а саме доходи/витрати, незначним чином відрізняється один від одного.

251658240

Рис. 2.3 Графік середніх для кожного кластеру

Отже, за результатами проведеного кластерного аналізу можна зробити висновок, що рівень клієнтоорієнтованості банків України є досить низьким. Лише 4 банки – ПАТ «Райффайзен банк Аваль», ПАТ «Укрсоцбанк», ПАТ «Промінвестбанк», ПАТ «Альфа-банк» є дійсно клієнтоорієнтованими серед досліджуваних банків за даними показниками аналізу. Іншим банкам для забезпечення достатнього рівня клієнтоорієнтованості необхідно забезпечити високий рівень активних операцій, забезпечення достатності капіталу, прибуткової діяльності, а також розширення мережі відділень та банкоматів.

Література:

1. Пантина, А. А. Взгляд на клиентоориентированность как на основу стратегии современной организации [Текст] / А. А. Пантина // Менеджмент сегодня. – 2011. - № 3 (63). – С. 140-144.

2. Офіційний сайт компанії StarSoft [Електронний ресурс]. – Режим доступу: http://www.statsoft.com/.

3. Дані фінансової звітності банків України [Електронний ресурс]. – Режим доступу: http://bank.gov.ua/doccatalog/document?id=102699 – офіційний сайт НБУ.

4. Інформаційний портал про банки України [Електронний ресурс]. – Режим доступу: http://www.bankstore.com.ua/.

5. Халафян, А. А. Statistica 6. Статистический анализ данных [Текст] / А. А. Халафян. – М.: Бином-Пресс, 2010. – 528 с. – ISBN 978-5-9518-0370-2.