Экономические науки/3.Финансовые отношения.

Ерсеитова Зейнегуль

Қорқыт

Ата атындағы Қызылорда мемлекеттік университеті «Мемлекеттік және

жергілікті басқару» мамандығының студенті, Қазақстан Республикасы

Қазақстан

Республикасында жергілікті өзін-өзі басқаруды қалыптастырудың

қаржылық-экономикалық мәселелері

Жергілікті өзін-өзі басқару органдарының

қызметі жергілікті халық мүддесіне сай мемлекеттік емес және

шаруашылық сипатқа ие болады. Осы концептуалдық тәсілдемелер

біздің бұған әрі жергілікті өзін-өзі басқарудың

ҚР экономикалық моделін жасау бойынша тәжірибелер әзірлеудің

негізіне алынған. Жергілікті өзін-өзі басқарудың

мұндай концепциясы халық билігін жүзеге асыруға мүмкіндік

береді және тұрғындарға дербес және өз

жауапкершіліктерімен мемлекеттік қадағалау және қаржылық

базаның меншіктік, мүліктік негізінде жергілікті мәні бар сұрақтарды

шешуге мүмкіндік берді. Жалпы жағдайда жергілікті өзін-өзі

басқару органдары мемлекеттің өзімен берілген жеке

мемлекеттік өкілеттіліктерге ие болуы мүмкін.

Біздің елдегі жергілікті өзін-өзі басқаруды

реформалаудың күрделілігі айтарлықтай деңгейде бірқатар

ерекшеліктермен байланысты болып отыр:

- Мемлекет

субъектілерін көп қиындық тудыратын негізгі заң құжаттарын

жасауға мәжбүр ететін жергілікті өзін-өзі басқару

туралы қажетті құқықтық база мен заңнамалардың

жоқтығы.

- Жергілікті өзін-өзі

басқарудың көптүрлілігі – біздің елде бұл түрлер

болып қалалар, аудандар, селолық аудандар, басқа да елді

мекендер мен аймақтар мойындалады. Осы пунктіге жергілікті өзін-өзі

басқару орындары мен қызмет адамдарын сайлау тәсілдерінің

көптүрлілігін енгізуге болады.

- Жергілікті өзін-өзі

басқару органдарының құрылымы халықпен айқындалады,

ал олардың атаулары ұлттық, тарихи және басқа да

салттарды көрсетеді: қалаларда бұл әкімшіліктер; аудан,

село және басқа да муниципалды қалыптасуларда - өкілдер

мен депутаттар жиынтығы, өзіндік басқарудың құрылтайлары

мен комитеттері және т.б.

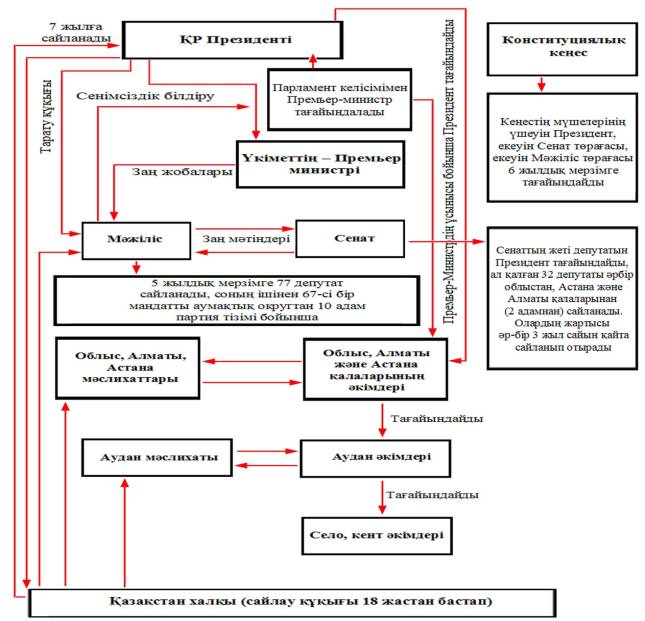

1995 жылдың 30 тамызында қабылданған

Конституцияда мемлекеттік басқару жүйесінің негізгі қағидалары

мен бағыттары нақты белгіленген (Сурет 1).

Жаңа мемлекеттік басқару

мемлекеттік саясаттың мақсаттарына қол жеткізу үшін

орталықсыздандыруды, сондай-ақ мемлекеттік емес институттардың

әлеуетін кеңінен пайдалануды алдын ала болжайды.

Е с к е р т у - Танкиева А.Қ. Жергілікті басқару

және оның өзекті мәселелері.-А:Экономика, 2007-121б.

Сурет 1 - Қазақстан

Республикасындағы мемлекеттік биліктің құрылымы

Елдің мемлекеттік құрылысында

аумақтық құрылымдардың болуы оларда тіршілік ету қызметін

қамтамасыз ету үшін оларға белгілі бір өкілеттіктер мен

қаржы ресурстарының көлемін беру қажеттілігін

негіздейді. Осыған байланысты қаржылық жүйенің құрылымында

жергілікті бюджеттер ерекше буын ретінде бөлінеді.

Жергілікті бюджет тиісті мәслихаттың

шешімімен бекітілетін, түсімдердің

және жергілікті атқарушы орган өзіне жүктелген

функцияларды жүзеге асыру үшін айқындайтын жергілікті бюджеттік бағдарламаларды қаржыландыруға

арналған бюджеттің тапшылығын (профицитті пайдалану) қаржыландырудың

есебінен қалыптастырылатын әкімшілік аумақтық бірліктің

ақшалай қорын білдіреді.

Жергілікті бюджеттердің рөлі,

олардың құрамы мен құрылымы жергілікті

мемлекеттік органдарға жүктелген функциялар мен міндеттердің

мазмұнымен және сипатымен, сондай-ақ мемлекеттің әкімшілік-аумақтық

құрылысымен және саяси-экономикалық бағыттылығымен

толықтай айқындалады.

Жергілікті бюджеттердің жай-күйі әр

түрлі факторларға тәуелді болады. Оларға мыналар

жатады:

- елдің жалпы экономикалық жағдайы;

- тиісті аумақтың экономикалық

әлеуеті;

- жергілікті

билік және басқару органдарының құқықтары

мен міндеттерін реттейтін мемлекеттік заңнаманың деңгейі;

- жергілікті билік және басқару

органдарының өздеріне берілген құқықтарды

іске асырудағы құзыреттілік дәрежесі.

Жергілікті бюджеттер тұрақтылығының

басты шарты нақты қаржы кезеңі мен нақты аумақтың

шеңберінде жергілікті мемлекеттік органдардың келіп түсетін

кірістер мен жүзеге асырылатын қажетті шығыстардың

арасындағы тиісті тепе-теңдікті қамтамасыз ете білу шеберлігі

болып табылады.

Қазақстан Республикасында

жергілікті бюджеттер (әкімшілік-аумақтық бірліктердің

бюджеттері) облыстық бюджеттермен, республикалық маңызы бар қаланың

және астананың бюджеттерімен және аудандық бюджеттермен

ұсынылған.

Қазақстан Ресубликасы бюджет жүйесінің

түрлі деңгейінің табысын реттеу тетігі салық саясатында

анықталады және Салық пен Бюджет кодекстерінде бекітілген.

Барлық билік деңгейі өз өкілеттігі мен жауапкершілігін

дербес іске асыруы үшін олардың әрқайсысына салықтық

және салықтық емес табыс көздері бекітіледі және

бюджетаралық қарым-қатынасты реттеудің тиісті нысаны

анықталған. Олардан түскен түсім жергілікті бюджеттің

иелігіне берілетін салық пен алым тізбесі нарықтық

экономикасы бар елдердің тәжірибесін ескере отырып анықталды.

Осы салықтық және салықтық емес төлемдер

санына мүлікке салынатын салық, жер салығы, көлік құралына

салынатын салық, тіркеу үшін, суды пайдаланғаны үшін

алынатын алым және т.б. жатады.

Қазақстанның бюджеттік тәжірибесінде

бюджетаралық қарым-қатынастарды реттеудің мынадай

нысандары қолданылады: трансферттер, бюджеттік несие және табысты бөлу

нормативі.

Республикалық және облыстық

бюджеттер, республикалық маңызы бар қала, астана бюджеттері

арасындағы бюджетаралық қарым-қатынастар

трансферттермен және бюджеттік несиемен реттеледі.

Облыстық және аудандық

(облыстық маңызы бар қала) бюджеттері арасындағы

бюджетаралық қарым-қатынастар трансферттермен, бюджеттік

несиемен және табысты бөлу нормативімен реттеледі.

Трансферттер – бұл бюджетке өтеусіз

және қайтарымсыз түсім немесе бюджеттен болатын шығын.

Трансферттер жалпы сипаттағы трансферттер, ағымдағы нысаналы

трансферттер және дамуға арналған нысаналы трансферттер болып

бөлінеді.

Республикалық және жергілікті

бюджеттерді қалыптастыру құрылымында болған өзгерістер 2 және 3-суреттерде толық көрсетілген: республикалық

бюджет түсімінің көп бөлігін салықтық түсімдер

құрайды (2004 жылы олар республикалық бюджетке түсетін

барлық түсімнің 73%-ын құрады), жергілікті

бюджетке түсетін түсімде салықтық түсемдер үлесі

2004 жылы 82%-дан 2010 жылы 47,8%-ға дейін қысқартылған.

Ошибка!

Источник ссылки не найден.

Е с к е р т у - Қазақстан Республикасы Ұлттық

банкінің статистикалық бюллетені

Сурет 2 -

Республикалық бюджетке түсетін түсімді қалыптастыру құрылымы

Ошибка! Источник ссылки

не найден.

Е с к е р т у - Қазақстан Республикасы Ұлттық

банкінің статистикалық бюллетені

Сурет 3 - Жергілікті бюджетке түсетін түсімді

қалыптастыру құрылымы

Өңірлік бюджеттің табыс құрылымы,

негізінен, жергілікті салықтан қалыптастырылады және, көбінесе,

тиісті деңгейдің билік өкілдерімен бақыланады.

Қазіргі кезде Қазақстандағы

жергілікті бюджеттер мемлекеттік бюджет қаражатының жалпы көлемінің

кірістер бойынша шамамен 30%-ын және шығыстар бойынша – шамамен

48%-ын алады.

Республикалық бюджеттен облыстық бюджеттерге

берілетін бюджеттік субвенциялардың жалпы көлемі 2008 ж. 133027541

мың теңге, 2009 ж. 153149590 мың теңге, 2010 ж.

192790980 мың теңге көлемінде белгіленді (Кесте 1).

Республикалық бюджеттен берілетін бюджеттік субвенциялардың көлемі

2009 ж. 2008 жылмен салыстырғанда 20122049 мың теңгеге, яғни

15,1%-ға, 2010 ж. 2009 жылмен салыстырғанда 39641390 мың теңгеге,

яғни 25,9%-ға артты.

Кесте 1 - Республикалық бюджеттен облыстық

бюджеттерге берілетін бюджеттік субвенциялар көлемі (мың теңге)

|

|

Облыс атауы |

2008 ж. |

2009 ж. |

2010 ж. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Ақмола |

13864414 |

15958655 |

19616640 |

|

2 |

Алматы |

15418795 |

17707954 |

22186299 |

|

3 |

Батыс Қазақстан |

7664947 |

8490201 |

11173159 |

|

4 |

Жамбыл |

15058444 |

17395854 |

21326306 |

|

5 |

Қарағанды |

5026153 |

5908832 |

7677669 |

|

6 |

Қостанай |

9478426 |

10934747 |

13414504 |

|

7 |

Қызылорда |

11009439 |

12329913 |

14811753 |

|

8 |

Оңтүстік

Қазақстан |

27317335 |

31828251 |

40039219 |

|

9 |

Павлодар |

1258887 |

1617733 |

3810519 |

|

10 |

Солтүстік

Қазақстан |

11461369 |

13367240 |

16545651 |

|

Барлығы |

133027541 |

153149590 |

192790980 |

|

|

Е с к е р т у - Республика Казахстан Законы. О

республиканском бюджете на 2010 год от 22.12.2009 № 131-II // Қаржы-қаражат. – 2009, –№

1, -С.2-3. |

||||

2005 жылдан бастап аудандық деңгейдегі

ауыл-селолар және кенттер, сонымен қоса, қалалар мен аудан

орталықтарында әкім аппараты құрылды. Оларға заңды

тұлғалар мәртебесі беріліп, бұрынғы қызметіне

қосымша шаруашылық саласындағы біраз жұмыстар

бекітілді.

Қазақстан азаматтарының әкімдерді

сайлауы жайлы алғашқы идея 1996 жылы «Азамат» қоғамдық

қозғалысымен ұсынылған болатын.

2005 жылдың

12 тамызында еліміздің төрт ауданында Алматы облысының

Ескелді ауданы, Батыс Қазақстан облысының Жанқала

ауданы, Солтүстік Қазақстан облысының Тимирязев ауданы,

Шығыс Қазақстан облысының Көкпекті ауданында әкімдер

сайлауы өтті. Сайлау Елбасының «Қазақстан

Республикасының жекелеген аудандары әкімдерінің сайлауын

эксперимент ретінде өткізу туралы» Жарлығына сәйкес жүзеге

асырылды.

Қазақстан Республикасы

Президентінің «Қазақстан Республикасының аудандары,

облыстық маңызы бар қалалары әкiмдерiнiң сайлауын

өткiзу туралы» 2006 жылғы 6 маусымдағы Жарлығына және

«Қазақстан Республикасының аудандары, облыстық маңызы

бар қалалары әкiмдерiнiң сайлауын тағайындау туралы» Қазақстан

Республикасы Орталық сайлау комиссиясының 2006 жылғы 22

тамыздағы қаулысына сәйкес 2006 жылғы 20 қазанда

49 аудан мен 10 облыстық маңызы бар қала әкімдерінің

сайлауы өтті.

Қазақстан Республикасының

мынадай әкімшілік-аумақтық бөліністеріндегі әкімдерін

сайлауды 2006 жылғы 20 қазанға тағайындау туралы қаулы

қабылданды (Кесте 2).

Кесте 2 - Әкімдер сайлайтын әкімшілік-аумақтық

бөліністер

|

р/с |

Сайлау өткен облыс |

аудан |

қала |

|

1.

|

Ақмола облысы |

Ақкөл, Есіл, Жарқайың,

Зеренді, Қорғалжың |

Степногор |

|

2.

|

Ақтөбе облысы |

Әйтеке би, Алға, Ырғыз,

Ойыл |

|

|

3.

|

Алматы облысы |

Балхаш, Қарасай, Кербұлақ,

Көксу, Райымбек |

Текелі |

|

4.

|

Атырау облысы |

Қызылқоға, Мақат |

|

|

5.

|

Шығыс Қазақстан

облысы |

Абай, Бородулиха, Глубокое, Күршім,

Шемонаиха |

Риддер |

|

6.

|

Жамбыл облысы |

Жамбыл, Қордай, Талас |

|

|

7.

|

Батыс Қазақстан облысы |

Бөкейордасы, Қаратөбе, Сырым, Шыңғырлау |

|

|

8.

|

Орталық Қазақстан облысы |

Ақтоғай, Осакаровка, Нұра |

Приозер, Сәтпаев,

Теміртау |

|

9.

|

Қызылорда облысы |

Жаңақорған |

Арал |

|

10.

|

Қостанай облысы |

Амангелді, Әулиекөл, Қамысты,

Қарасу, Қостанай |

Рудный |

|

11.

|

Маңғыстау облысы |

Бейнеу мен Жаңаөзен |

|

|

12.

|

Павлодар облысының |

Қашыр, Май, Ұспен |

Екібастұз |

|

13.

|

Солтүстік Қазақстан облысы |

Ақжар, Қызылжар, Тайынша, Ғабит

Мүсірепов атындағы аудандары |

|

|

14.

|

Оңтүстік Қазақстан облысы |

Мақтаарал, Созақ, Түлкібас |

Арыс |

|

Е с к е р т у- Қазақстан Республикасы Орталық

сайлау комиссиясының Баспасөз қызметінің материалдары

негізінде құрастырылды |

|||

Жергілікті

өзін өзі басқару қағидасына селолық тұтынушылар

кооперативтерінің (СТК) жұмысы сәйкес келетіндігіне бұл

шараны республикада алғашқылардың бірі болып бастаған Қызылорда

облысының халқы көз жеткізе бастады.

Селолық

тұтыну кооперативі - азаматтардың және (немесе) заңды тұлғалардың

өз мүшелерінің мүліктік (пайлық) жарналарын

біріктіру арқылы материалдық және өзге де қажеттерiн

қанағаттандыру үшiн жүзеге асырылатын мүшелiк

негiздегi ерiктi бiрлестiгi.

Селолық

тұтыну кооперативтерi коммерциялық емес ұйымдар болып табылады және

кәсiпкерлiк қызметпен өздерiнiң жарғылық мақсаттарына

сәйкес келетiндей дәрежеде ғана айналыса алады.

Селолық

тұтыну кооперативтерi сауда, дайындау, өткiзу, өңдеу, қызмет

көрсету, жабдықтау қызметiн және заңдарда тыйым

салынбаған өзге де қызметтi жүзеге асыру үшiн мүлiктiк

(пайлық) жарналар есебiнен құрылады.

Селолық

тұтыну кооперативтерi өз мүшелерiнiң ғана емес,

сонымен бiрге селолық жерлерде тұратын басқа да азаматтардың

материалдық және өзге де қажеттерiн қанағаттандыру

үшiн құрылуы мүмкiн.

Пайдаланған әдебиеттер тізімі:

1.

«Қазақстан

-2030» Даму стратегиясы

2.

Танкиева А.Қ.

Жергілікті басқару және оның өзекті мәселелері.-А:Экономика,

2007-137-138б.