Экономические науки /

6. Маркетинг и менеджмент

Чайченко Ю.В., Яременко С.С.

Дніпропетровський університет імені Альфреда Нобеля, Україна

ОГЛЯД АВТОМОБІЛЬНОГО РИНКУ УКРАЇНИ

ТА ТЕНДЕНЦІЇ ЙОГО РОЗВИТКУ

АНОТАЦІЯ. У статті досліджено стан автомобільного

ринку України та розглянуто

тенденції його розвитку. Представлено основні результати дослідження

автомобільного ринку України. Зроблено висновок про тенденції розвитку

автомобільного ринку України на 2013 рік та на перспективу.

КЛЮЧОВІ СЛОВА. Автомобільний ринок України, ринкові прогнози, внутрішнє виробництво автомобілів, автодилери.

І. ВСТУП. Проблемам становлення і розвитку автомобільного ринку України присвячено чимало фундаментальних праць відомих зарубіжних і вітчизняних фахівців таких як А. Ганієв, А. Король-Королевська, В. Стельмах, Прохницька Г.Л. тощо. Автомобільний ринок України дуже динамічно розвивався протягом останніх років, але зараз в умовах світової фінансової кризи, поведінка споживачів на автомобільному ринку може змінитися, може змінитися їхнє ставлення до категорії в цілому і окремих брендів зокрема, тому суб’єкти автомобільного ринку повинні постійно аналізувати становище авто ринку з метою своєчасного реагування на будь-які зміни.

ІІ. ПОСТАНОВКА ЗАВДАННЯ. Автомобільний ринок України знаходиться в кризовому становищі так, як і вся економіка країни. Попит та обсяги ринку впали, відбувся обвал ринку. Популярним став обмін уживаних авто, а не придбання в автосалонах нових машин. Банки перестали надавати кредити, що призвело до зміщення придбання авто в розстрочку в сторону лізингу та кредитування власними фінансовими структурами. Отже, в досить негативній ситуації, що склалася, багато стало залежати від збутової політики кожної з компаній, загострилась боротьба за споживача. Суб’єкти автомобільного ринку почали широко використовувати різноманітні маркетингові заходи з метою завоювання та утримання уваги споживачів та стимулювання їх до купівлі свого товару.

ІІІ. РЕЗУЛЬТАТИ.

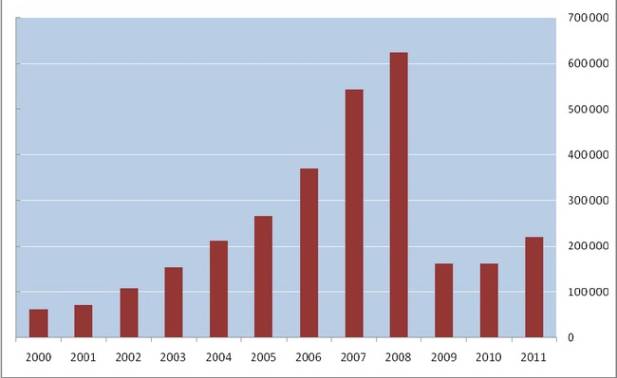

За рівнем продажів 2011 рік відповідав 2004 року,

коли було продано 212 тис. легкових автомобілів (рис. 1). Більш того, з урахуванням продажів

комерційної техніки підсумки 2004 і 2011 років відрізняються всього на 6

автомобілів. Але структура продажів

при цьому абсолютно різна (табл. 1).

Рис. 1. Продажі легкових автомобілів (2000-2011 рр.), шт

Українці

почали купувати набагато більше автомобілів, які умовно можна віднести до класу

позашляховиків: сюди потрапляють і справжні позашляховики, і

"паркетники". За підсумками 2011 року таких автомобілів продано на 37

тис. більше, ніж 7 років тому.

Одночасно

відбулося майже двократне падіння продажів автомобілів B-класу і, що примітно,

великих седанів D-класу. Іншими словами, на позашляховики стали пересідати всі,

незалежно від того, на яких автомобілях їздили раніше. Щоб перевірити цю

гіпотезу, подивимося, як змінювалася частка цих різних класів автомобілів

протягом останніх років.

Таблиця 1

Порівняння структура продажів легкових автомобілів у 2004 і 2011 рр.*

|

Клас автомобіля |

Довжина кузова, м |

2011 |

2004 |

Різниця |

|

A |

до 3,6 |

7 085 |

397 |

6 688 |

|

B |

до 3,9 |

24 461 |

44 058 |

-19 597 |

|

C |

до 4,5 |

108 800 |

114 259 |

-5 459 |

|

D |

до 4,7 |

8 265 |

21 167 |

-12 902 |

|

E |

до 4,9 |

7 086 |

11 303 |

-4 217 |

|

Premium |

до 6,2 |

940 |

1 074 |

-134 |

|

MPV |

от 3,5 до 4,8 |

10 360 |

3 995 |

6 365 |

|

SUV |

от 3,8 до 5,1 |

52 367 |

15 329 |

37 038 |

|

Roadster/Coupe |

|

1 255 |

358 |

897 |

|

Всього легкових |

|

220 619 |

211 940 |

8 679 |

|

Мікроавтобуси |

|

1 890 |

3 902 |

-2 012 |

|

Вантажні до 2 т |

|

7 825 |

7 933 |

-108 |

|

Вантажні від 2 до 3,4 т |

|

1 391 |

2 708 |

-1 317 |

|

Вантажні від 3,5 т |

|

3 992 |

9 228 |

-5 236 |

|

Всього комерційних |

|

15 098 |

23 771 |

-8 673 |

|

Всього автомобілів |

|

235 717 |

235 711 |

6 |

* дані

Статистичного відділу ЄЕК ООН

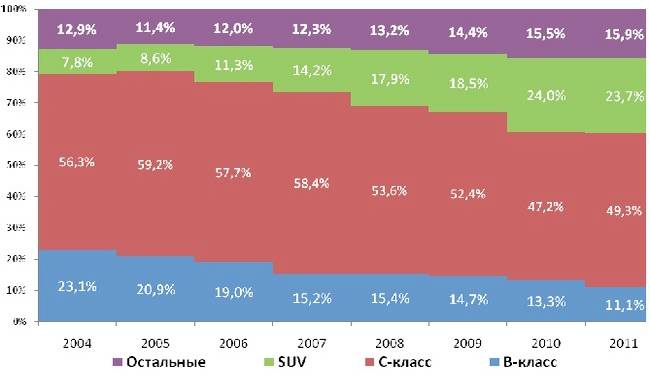

З 2004

року частка автомобілів SUV-класу постійно зростала, і до 2012 року потроїлася

(з 7,8% до 23,7%) (рис. 2).

Рис. 2. Структура продажів автомобілів по класам (2004-2011 рр.)

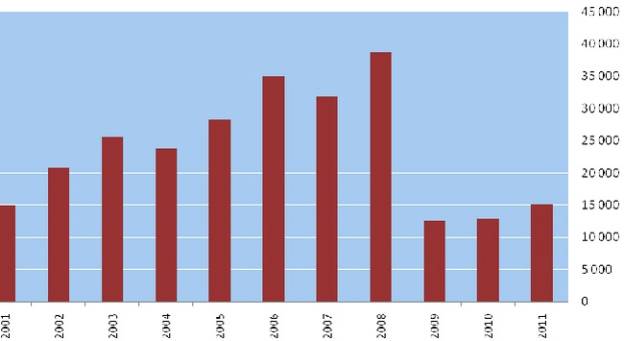

Комерційна

техніка в цілому повторює динаміку продажів легкових автомобілів. У 2011 році

вантажівок і мікроавтобусів продано менше, ніж у 2004-му, але це яскравий

показник низької комерційної активності (рис. 3).

Рис. 3. Продажі комерційних авто (2001-2011 рр.)

Серед

обраних країн Україна – країна з найнижчим числом легкових автомобілів на душу

населення. У Росії цей показник вищий на 38%, а в сусідній Польщі – більш, ніж

в два рази. Рівень автомобілізації населення деяких країн наведено в табл. 2.

Таблиця 2

Рівень автомобілізації населення *

|

Країна |

Кількість легкових авто |

Населення, тис. чол. |

Кількість легкових авто на 1000 чол. |

|

Україна |

7

003 000 |

46

205 |

151.56 |

|

Росія |

30

000 000 |

142

499 |

210.53 |

|

Польща |

12

400 000 |

38

157 |

324.97 |

|

США |

135

400 000 |

295

507 |

458.20 |

|

Великобританія |

27

765 000 |

58

531 |

474.36 |

|

Франція |

30

100 000 |

61

647 |

488.26 |

|

Німеччина |

46

247 000 |

82

599 |

559.90 |

* дані Статистичного відділу ЄЕК ООН

З іншого

боку, незначна протяжність доріг безсумнівно внесе корективи у зростання парку

автомобілів. Уже сьогодні на 1 км доріг в Україні їде 41 автомобіль, в той час,

як у Польщі - 33, у Франції - 31 автомобіль. Найвища щільність автомобілів – у Німеччині

і Великобританії (табл. 3).

Таблиця 3

Рівень наповненості доріг *

|

Країна |

Кількість

легкових авто |

Протяжність

автомобільних доріг, км. |

Кількість

легкових авто на 1 км дороги |

Площа,

км2 |

Щільність

дорожньої мережі, км/км2 |

Кількість

авто на 1 км2 |

|

Україна |

7 003 000 |

169 422 |

41,33 |

603 700 |

0,28 |

11,6 |

|

Росія |

30 000 000 |

532 393 |

56,35 |

17 075 400 |

0,03 |

1,8 |

|

Польща |

12 400 000 |

377 694 |

32,83 |

323 250 |

1,17 |

38,4 |

|

США |

135 400 000 |

6 430 351 |

21,06 |

9 629 091 |

0,67 |

14,1 |

|

Великобританія |

27 765 000 |

398 350 |

69,7 |

230 000 |

1,73 |

120,7 |

|

Франція |

30 100 000 |

965 000 |

31,19 |

551 500 |

1,75 |

54,6 |

|

Німеччина |

46 247 000 |

644 441 |

71,76 |

357 022 |

1,81 |

129,5 |

* дані

Статистичного відділу ЄЕК ООН

Всього за 10 місяців минулого року в Україні

було реалізовано та поставлено на облік в ДАІ 291 587 автотранспортних

засобів, що на 24% більше аналогічного показника 2011 року. З цієї кількості

легкових автомобілів - 198 111 шт. (+17%), Комерційних авто - 88 609

шт. (+44%) І 4 867 автобуса (+29%). Від загальної кількості проданих і

поставлених на постійний облік ДАІ автотранспортних засобів, продукції

українських автозаводів належить лише 21 відсоток. З

усього цього можна зробити висновок, що якщо зростання економіки в найближчі роки

буде продовжуватися, то на ТОВ «АІС Автоцентр Дніпро» чекає нова хвиля

автомобільних продажів, розмір якої буде більше попередньої.

ІV. ВИСНОВКИ. Протягом останніх років 1 млрд. євро було інвестовано у розвиток вітчизняного авто виробництва. Такий обсяг інвестицій дозволяє виробляти 500 тис. автомобілів на рік. Однак, станом на травень 2012 рівень завантаженості українських автомобільних заводів надзвичайно низький (20%). Тому, на сьогодні вітчизняний автомобільний ринок представлений переважно імпортною продукцією.

Передбачається, що українська автомобільна промисловість буде розвиватися в майбутньому за рахунок: розширення частки українських автомобілів; підвищення локалізації виробництва та залучення інвестицій у вітчизняну автопромисловість. Підвищення локалізації виробництво вже дозволило багатьом компаніям зменшити витрати та диверсифікувати свій бізнес портфель. Завдяки впровадженню збірних ліній для виробництва іноземних автомобілів, багато вітчизняних автовиробників змогли завоювати міцну позицію на українському авторинку; наприклад ПАТ «ЗАЗ», лідер українського автомобільного ринку, встановив лінії для зборки наступних закордонних брендів: Adam Opel, Daimler AG, GM DAT, ВАЗ, ТАТА, Сhery, та КІА; Корпорація Богдан (Hyundai, VAZ, Subaru, ISUZU), ВО КрАСЗ (SsangYong, Geely) та інші. У січні-квітні 2012 р. внутрішнє виробництво автомобілів склало 6 477 машин (-11% до АППР) [1].

Вітчизняні виробники легкових автомобілів покладають великі надії на прийняття державної програми розвитку вітчизняного авторинку до 2020 р., цей документ включає в себе комплекс заходів щодо захисту вітчизняного ринку від імпортної продукції, а також рекомендації, які дозволяють стимулювати покупців купувати вітчизняні автомобілі.

Незважаючи на нестабільність економіки, політичні розбіжності та інші негаразди українських реалій, національний автомобільний ринок продовжує зростати, нехай і не такими темпами, як хотілося б виробникам, імпортерам і дилерам. Тим не менш, зростання ринку в жовтні 2012 року склав 32% у порівнянні з аналогічним періодом минулого року. Первинний ринок легкових автомобілів, при цьому, збільшився на 28% і досяг позначки 23528 авто. Комерційних автомобілів було продано 11003 штук., Що на 43% більше показника жовтня минулого року, а продажі автобусів збільшилися на 21%.

Експерти прогнозують, що український авторинок буде розширюватись протягом наступних років, оскільки він має високий потенціал: кількість автомобілів на 1000 осіб все ще достатньо невисока. Станом на 2012 р. на 1 000 осіб припадає 151 автомобіль, порівнюючи з 306 автомобілями у Румунії, 228 автомобілями у Росії та 454 автомобілями у Польщі.

В 2013 р. прогнозується, що внутрішні продажі легкових автомобілів зростуть на 15-20% у натуральному та на 20-25% у грошовому вимірі [1]. Експерти прогнозують, що у 2013 р. автодилери продовжуватимуть слідувати стратегії експансії (відкриття нових салонів та модернізація існуючих), що збільшить інвестиційну привабливість цієї галузі.

ЛІТЕРАТУРА

1.

Маркетингове

дослідження ринку легкових автомобілів // http://www.souz-inform.com.ua/.

2.

Стельмах В. Автомобільні смаки 2010-2011: структура всього вітчизняного

авторинку // Хрещатик. - 2011. - 12 січ. - С. 4.

3.

Український ринок автомобілів: сегмент легкових автомобілів. // Офіційний

сайт компанії IBcontacts. 16 січня 2013 р. http://ibcontacts.com.ua/.