Аспирант Пенкина Я.Р.

Саратовский

государственный технический университет

Государственно-частное партнерство в

венчурном инвестировании

Интерес государства в развитии венчурного инвестирования объясняется

тем, что венчур направлен на поддержку малого инновационного сектора, который

являлся и является потенциальным полем для возникновения таких значимых компаний,

способствующих внедрению новейших технологий в экономику, как Intel, Microsoft, Oracle, Google, Nestcape Communications, Skype, IBM и

др. Развитие системы венчурного инвестирования в настоящее время в России становиться

одной из приоритетных задач правительства страны. В стране осуществляется ряд

инвестиционных венчурных проектов, и активно отрабатываются различные модели

государственно-частного партнерства, создаются элементы инфраструктуры для

поддержки и развития венчурного предпринимательства. В рамках решения

стратегических задач сохранения и преумножения научно-технического потенциала

России перед государством особенно остро стоят следующие вопросы, связанные с

венчурным инвестированием:

- поддержка инновационных процессов и научно-технического прогресса;

- обеспечение привлекательности научно - и технически значимых проектов для

частного венчурного инвестора, которые могут получать определенные привилегии;

- привлечение инвестиций в области, обладающие наибольшим потенциалом

качественного экономического роста, в высокотехнологичные и наукоемкие проекты,

имеющие стратегическое значение и перспективы коммерческого использования.

Методами реализации политики

государства в венчурной сфере являются:

1)постепенный перевод сферы науки в значительной мере на самообеспечение,

самофинансировании при минимальном участии со стороны государства;

2)поддержка деятельности венчурных инновационных фондов, финансирую-щих

высокотехнологичные и наукоемкие проекты, имеющие перспективы коммерческого

использования, и, прежде всего, путем

прямого финансового участия в проекте с целью снижения или компенсации инвестиционных

рисков инвестора.

Механизм государственно-частного

партнерства в венчурном бизнесе состоит в долевом участии государства в

венчурных фондах напрямую или через посредничество «фонда фондов», а также в

финансовом содействии частным фондам и инвесторам. Кроме того, государство заинтересовано

в развитии и поддержке компаний, находящихся на «посевной» стадии, для их инвестирования.

Существующие различные инструменты

стимулирования венчурного инвестирования с участием государственных и частных

финансовых средств, следующие:

1. Государственные «посевные» фонды, ориентированные на самую раннюю и самую

высокорисковую стадию ведения бизнеса – seed («посевная стадия»).

2.Частно-государственные венчурные

фонды, где участвует как государ-ственный, так и

частный капитал, управляемые частными управляющими компаниями, обычно при этом,

государство выступает в роли

соинвестора. 3. Государственный

«фонд фондов», выступающий агентом государства при соинвестировании в

государственно-частные фонды (доля может быть до 50%). 4. Софинансирование

малых инновационных компаний, привлекших частного венчурного инвестора (в виде

грандов и возвратных средств, снижения налога). 5. Государственные венчурные фонды в научной

сфере со 100%-ым участием. В рамках программы партнерства частным инвесторам

могут иметь привилегии в получении дохода. Они имеют право первыми на получение прибыли в виде начальной суммы

вложений плюс процент. А государство также берет на себя роль гаранта и роль

«первого пострадавшего». Также частные инвесторы обладают правом на выкуп своей

доли по льготной цене. Но в любом случае, государство получает

возможность многократно окупить свои вложения через налоги, собираемые от

созданных посредством фонда компаний. Венчурное финансирование осуществляет и

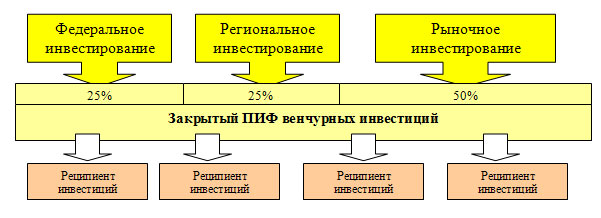

на федеральном и на региональном уровнях. (рис.1).

Рисунок 1. Пример механизма

частно-государственного партнерства при финансировании венчурных проектов.

Для государства, как особого субъекта рынка, механизм частно-

государственного партнерства (рис. 1), представляющего собой объединение

государственного и частного капитала в рамках закрытых ПИФов, позволяет

обеспечить:

1) реализацию государственной политики экономического развития регионов,

формирование нового механизма интенсификации такого развития;

2) развитие конструктивного взаимодействия бизнеса и государственной власти;

3) оптимальное сочетание интересов частных и государственных инвесторов на

федеральном и региональном уровнях, а также предприятий-реципиентов;

4) мобилизацию значительных финансовых средств для финансирования региональных

инвестиционных проектов в крупном объеме, многократно превышающем вклад

единичного частного инвестора, диверсификация рисков;

5) совершенствование механизмов административного воздействия на привлечение и

размещение, реинвестирование рыночных частных вложений;

6) достижение гибкости использования средств фонда в течение года, что позволит

начать реализацию проекта в любой момент, независимо от ограничений,

накладываемых бюджетными или иными процессами.

Интерес рыночного инвестора в

частно-государственном партнерстве

обусловливается:

1) единство интересов с государственной властью может служить фактором,

создающим дополнительные гарантии и привилегии частных вложений;

2) снижаются инвестиционные риски, в том числе за счет того, что предприятия -

объекты инвестирования были отобраны в результате проведенного анализа (как

правило, отбираются предприятия, имеющие прозрачную структуру собственности и

денежных потоков, профессиональный менеджмент, четкую программу использования

инвестиций). В отношении таких предприятий проводят дополнительный контроль

уполномоченных государственных органов;

3) осуществляется профессиональное управление предприятиями управляющей

компанией, специально отобранной по конкурсу, деятельность которой прозрачна и

подконтрольна регулирующим органам, а ее управление построено на оптимальном

соотношении высокой доходности и сбалансированного риска;

4) защита интересов пайщиков, а также снижение риска при инвестировании в ЗПИФы обеспечиваются жесткими нормативными требованиями к

управляющей компании, а также организационной структурой ПИФа.

Кроме того, функции управления,

хранения и учета средств фонда разделены между независимыми друг от друга

структурами — управляющей компанией и специализированным депозитарием. Помимо

контроля управляющей компании со стороны государственных органов (в первую

очередь Федеральной службы по финансовым рынкам) и специализированного

депозитария, косвенный контроль также осуществляют специализированный

регистратор (лицо, ведущее реестр владельцев инвестиционных паев), аудитор

(исполняющий аудит управляющей компании и фонда), оценщик (выполняющий

независимую оценку имущества фонда). Кроме того, инвестор также может оказать

влияние на управляющую компанию через общее собрание пайщиков, в том числе и по

вопросам изменения или корректировки декларации;

5) оптимизируется налогообложение благодаря возможности применения отложенного

налогообложения и отсутствия двойного налогообложения по налогам на доходы.

ЗПИФ не является юридическим лицом, поэтому прирост его имущества не облагается

налогом на прибыль. Полученные средства, в частности, сэкономленные на налогах,

остаются в фонде и реинвестируются, увеличивая стоимость его имущества.

Налогообложение владельца инвестиционных паев возникает только при реализации

паев, их погашении.

Интерес реципиента инвестиций в

частно-государственном партнерстве — объекта инвестиций,

позволяет обеспечить решение следующих задач:

1) получение целевого финансирования научных разработок за счет аккумулирования

крупных финансовых ресурсов внешних источников;

2) инвестирование необходимых финансовых ресурсов в проекты и превращения

небольших инновационных фирм в крупные коммерческие компании;

3) возможность получения доходов от реализации инвестиционных проектов;

4) обеспечение профессионального управления объектом инвестирования.

Государственно-частное

партнерство, как и частно-государственное является

лишь механизмом для запуска венчурной системы в нашей стране, цель которого -

появление прибыльного и самоподдерживающегося сектора венчурных инвестиций,

ориентированного на сектор малых инновационных предприятий.

Литература:

1. Аньшин В.М.,

Филин С.А. Менеджмент инвестиций и инноваций в малом и венчурном бизнесе. /Учебное.

пособие., Изд.-во «Анкил»

–М.:2003, с.360

2.

Астафьева Н.В. Развитие государственно-частного партнерства в региональной

инновационной системы.// Вестник СГТУ. – 2007. – №2(24). – С.155-162.

3. Каширин А.И. Венчурное

инвестирование в России./ А.И.Каширин, А.С.Семенов . – Москва: ООО «Вершина»,

2007. – 320с.