Доповідь/Економіка – Економіка підприємства

УДК 681.513.52

І.Г.Фадєєва, Б.І.Пернеровський

Івано-Франківський національний технічний університет нафти і газу

ОБГРУНТУВАННЯ КОМПЛЕКСУ

ФАКТОРІВ, НЕОБХІДНИХ ДЛЯ ОПЕРАТИВНОГО ОЦІНЮВАННЯ СОБІВАРТОСТІ

МЕТРА ПРОХОДКИ СВЕРДЛОВИНИ

Розглядається метод здійснення нечіткого висновку про необхідний

комплекс нечітких факторів для отримання вірогідної поточної інформації щодо

собівартості метра проходки нафтових і газових свердловин.

Ключові слова: собівартість

метра проходки свердловини, експертні оцінки, нечіткі аргументи, нечіткий

висновок, підтримка прийняття рішень

І. Вступ. Оперативне оцінювання собівартості метра

проходки нафтових і газових свердловин є актуальною науково-практичною

проблемою, оскільки цей чинник є важливим і невід’ємним елементом процесу

підтримки, прийняття і реалізації управлінських рішень під час спорудження

свердловин. Окрім того, слід враховувати, що витрати на буріння формують 80%

собівартості 1 т. нафти [1,3].

Слід відзначити ще й те, що у системі управління підприємством дані про

витрати на буріння реєструються і формуються у вигляді інформації, придатної

для прийняття рішень у напрямку скорочення витрат на спорудження свердловини,

оптимізації виробничих операцій, а також здійснення процедур контролю,

регулювання і планування [2]. Проте, можливості такої системи в бурінні дуже

обмежені у зв’язку з тим, що детерміновані моделі, які використовуються для

розрахунку витрат, мають у своєму складі параметри, які можна визначити тільки

після завершення рейсу долота. Тому витрати оцінюють, базуючись на

ретроспективному аналізі. За таких умов менеджер не може прийняти оперативне

рішення щодо оцінювання витрат і бурове підприємство несе збитки внаслідок

відсутності оперативної інформації або суттєвої невизначеності.

Проте, аналіз літературних джерел [наприклад, [1÷3,7÷9]

та ін.] показує недостатній об’єм проведених досліджень в контексті

використання методів оцінювання поточних витрат на буріння нафтових і газових

свердловин.

ІІ. Постановка завдання. Метою даної роботи є теоретичне обґрунтування

способу здійснення нечіткого висновку

про необхідний комплекс факторів для отримання вірогідної поточної інформації

щодо собівартості метра проходки свердловини на основі експертних оцінок

незалежних нечітких аргументів.

ІІІ. Результати. Системна задача управління підприємством

передбачає ідентифікацію ситуацій, оцінку стану та прогнозування розвитку

подій. Для повноцінного планування і управління підприємством скористаємося

методом експертних оцінок і методами нечіткої логіки.

Оцінюватимемо вплив різних факторів на процес формування витрат на

буріння нафтових і газових свердловин.

Відзначимо, що для автоматизованої

системи управління нафтогазовидобувним підприємством характерні задачі

прийняття рішень за умов невизначеності на основі великої кількості поточних даних

і даних, накопичених за тривалий проміжок часу експлуатації родовища.

Найчастіше ці дані зберігаються у вигляді баз даних, операції з якими

виконуються за допомогою систем управління базою даних. Набори відомих фактів

із бази даних і залежностей між ними у вигляді правил створюють базу знань.

Алгоритм прийняття рішень на основі бази знань практично не залежить від

призначення системи управління [4]. Конкретні особливості системи впливають

лише на структуру бази даних і вид правил.

Слід відзначити, що сучасні

системи управління базами даних ґрунтуються на використанні реляційних,

мережних й ієрархічних моделей даних та їх комбінаціях, які дозволяють

описувати об’єкти різних предметних областей і взаємозв’язки між ними [4].

Проте, на персональних комп’ютерах в основному використовують систему

управління базами даних, які підтримують реляційну модель даних.

У відповідності до реляційної

моделі база даних подається у вигляді

сукупності таблиць, над якими можуть виконуватися операції, що формулюються в

термінах реляційної алгебри і реляційного числення. Основна перевага

реляційного підходу – його простота й доступність, а також незалежність даних,

гнучкість, теоретичне обґрунтування на основі реляційної алгебри.

На основі бази знань здійснюються

висновки, що ґрунтуються на експертних оцінках. База знань відрізняється від

бази даних лише тим, що вона містить залежності між одними параметрами умови

«ЯКЩО» (антецедентами) і іншими параметрами результату «ТО» (консеквентами).

Для дефазифікації найбільш часто

використовуються методи центру ваги, композиції максимум–мінімум, медіани,

фреймів та ін. [5,10].

Для здійснення нечіткого висновку

з бази нечітких даних вибираються рядки з однаковими значеннями функції та з

них утворюється диз’юнктивна нормальна форма:

, (1)

, (1)

або

, (2)

, (2)

де y – кількість термів;

x – фактори;

n – кількість незалежних факторів;

i – номер незалежного фактора;

j – номер правила.

Для розроблення системи підтримки прийняття

рішень та визначення інформативних параметрів щодо собівартості метра проходки свердловини

проведемо вибір найбільш істотних факторів на базі методу експертних оцінок.

Об’єктом

експертної оцінки є система підтримки прийняття рішень на буровій установці,

яка повинна забезпечити буріння свердловини

з мінімальною собівартістю метра проходки.

Предметом

експертної оцінки є параметри, що контролюються або обчислюються і сприяють

визначенню поточних значень собівартості метра проходки.

Метою

експертизи є виявлення і ранжування найбільш вагомих інформативних параметрів,

які характеризують формування витрат на буріння свердловини.

Для

ранжування експертам представили п’ять факторів (табл. 1).

Таблиця

1

Множина

факторів, які характеризують собівартість метра

проходки

свердловини

|

№ |

Означення |

Позначення |

|

1 |

Проходка долота |

х1 |

|

2 |

Витрати енергії |

х2 |

|

3 |

Питомі витрати енергії |

х3 |

|

4 |

Витрати часу на спуско-підіймальні операції |

х4 |

|

5 |

Витрати бурового розчину |

х5 |

Для

підвищення точності та узгодженості оцінок експертів провели декілька турів

опитування, що сприяло покращенню середньої оцінки експертизи загалом.

На

другому етапі був здійснений аналіз та обробка інформації, співставлення

результатів експертизи і оцінка відповідності вимогам щодо оцінювання

собівартості буріння.

Розглянемо

побудову функції належності для кількісних вхідних параметрів при однаковій

кількості термів, за допомогою яких оцінюються всі лінгвістичні змінні хі , де і = 1,2,…, n; n =5 (табл. 2). Відмітимо, що функція належності

µТ(у) характеризує суб’єктивну міру упевненості експерта у тому, що

чітке значення у відповідає нечіткому

терму. Встановимо, що кількість термів дорівнює 6 і вони мають назви:

«відсутній» (ВТ), «малий» (М), «нижче середнього» (НС), «середній» (С), «вище

середнього» (ВС), «великий» (В), для яких для зручності буде ставитися шкала з

діапазоном {1÷6}. Для покращення числових розрахунків скористаємося

функцією належності трикутної форми, яка допускає аналітичне представлення у

вигляді деякої простої математичної функції.

Таблиця 2

Результати оцінювання експертами незалежних

нечітких факторів

|

Номер правила |

Оцінки

факторів, які характеризують собівартість метра проходки свердловини |

Результати

оцінювання (терми) |

||||

|

j |

x1 |

x2 |

x3 |

x4 |

x5 |

y |

|

1 |

5 |

5 |

5 |

5 |

4 |

С (4) |

|

2 |

2 |

3 |

2 |

4 |

3 |

М (2) |

|

3 |

4 |

4 |

4 |

6 |

2 |

В (6) |

|

4 |

5 |

4 |

4 |

5 |

5 |

С (4) |

|

5 |

4 |

3 |

4 |

5 |

3 |

НС (3) |

|

6 |

2 |

3 |

1 |

5 |

4 |

М (2) |

|

7 |

3 |

3 |

2 |

4 |

5 |

НС (3) |

|

8 |

2 |

3 |

1 |

5 |

3 |

ВТ (1) |

|

9 |

3 |

3 |

5 |

3 |

4 |

НС (3) |

|

10 |

4 |

4 |

3 |

3 |

2 |

ВС (5) |

|

Сума рангів |

34 |

35 |

31 |

45 |

35 |

33 |

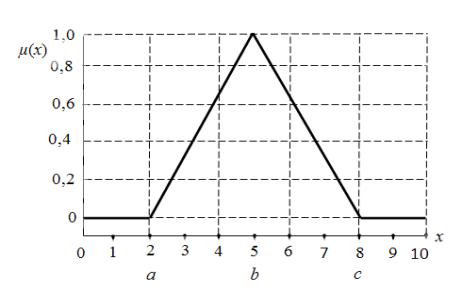

Трикутна

функція належності у загальному випадку може бути задана аналітично таким

виразом [5,10]:

,

,

де a, b, c – деякі числові параметри, що приймають

довільні дійсні значення і упорядковані співвідношенням a

≤ b ≤

c. Параметри a і c характеризують основу трикутника, а параметр b –

його вершину (рис.1).

Рис.

1. Графік функції належності трикутної форми

Як бачимо, ця функція

належності створює нормальну випуклу унімодельну множину з носієм-інтервалами (а, с), границями (а, с)\{b}, ядром {b} і модою b.

Вважатимемо,

що всі експерти, які подавали наведені дані, мали однаковий ступінь упевненості

в кожному з термів і тоді їх можна подати у вигляді такої трикутної функції

належності

(2)

(2)

де L – кількість термів або діапазон шкали, який у

нашому випадку дорівнює

L=6,

хі – значення незалежних

нечітких факторів, що їх дав експерт.

Згідно методу експертних оцінок [6], під час

оцінювання n = 5 незалежних факторів присвоюється ранг 1найвищій

оцінці, а ранг 5 – найнижчій. Тоді,

судячи із суми рангів, найважливішими факторами

процесу формування витрат є х1

і х3, значення яких

відповідно складають 31 і 34 бала.

Оцінку

узгодженості за розрахунком відповідного коефіцієнта виконали в програмному

середовищі Mathcad-2001 Pro.

Врахуємо,

що кількість оцінюваних факторів n =5, кількість експертів у групі т

= 10, і = 1,..., n – порядковий номер оцінюваного фактора, j =

1,…, т - порядковий номер правила.

Середня

сума рангів

![]() .

.

Квадрат

відхилень між сумою рангів по кожній факторній ознаці Ci та

середньою сумою рангів

Si = (Ci - ssr)2;

S1 = (34-30)2=16;

S2 = (35-30)2=25;

S3 = (31-30)2=1;

S4 = (45-30)2=225;

S5 = (35-30)2=25.

Сума квадратів відхилень

![]() .

.

Значення коефіцієнта узгодженості

![]() .

.

Розрахункове значення розподілу Фішера

![]() .

.

Число ступенів вільності

За

даними таблиці критичних значень Z [6] на рівні значущості α =

0,05 при k1 = 3,8 і k2 = 34,2 маємо Zтабл.= 0,52, що менше розрахункового. Отже можна зробити

висновок, що думка експертів відносно досліджуваного процесу не є випадковою,

але коефіцієнт узгодженості W досить низький, що свідчить про необхідність повторного опитування з

узгодженням постановки задачі.

Нехай

тепер розглянемо іншу експертну оцінку факторів х1÷х5:

х1*=НС(3); х2*= С(4); х3*= М(2); х4*= М(2); х5*= ВС(5). Треба

визначити результат оцінювання y.

Для

цього набору оцінок факторів х1÷х5 визначимо функцію

належності результату µу(у = 1,…,6).

Спочатку

вибираємо з таблиці 2 усі рядки, для яких у

=1. Це один рядок №8.

Користуючись формулами (1), (2),

знаходимо

Тепер

вибираємо з таблиці 2 всі рядки, для яких у

= 2. Це рядки № 2 і №6. Знаходимо функцію належності µу(у = 2) і

запишемо її у табл.3. Вибираємо з табл. 2 всі рядки, для яких у = 3 – це рядки № 5,7,9), й знаходимо

функцію належності µу(у = 3) і

заносимо її у табл.3.

Аналогічно проводимо розрахунки

функцій належності для y =4,5,6 і заносимо результати у табл.3.

Таблиця 3

Функції належності результату µу(у = 1,…,6)

|

y |

Рядки з таблиці 2 |

Функції належності µу(у = yi) |

Числове значення

µу |

|

1 |

№8 |

|

|

|

2 |

№2, №6 |

|

|

|

3 |

№5, №7, №9 |

|

|

|

4 |

№1, №4 |

|

|

|

5 |

№10 |

|

|

|

6 |

№3 |

|

|

,

,

,

,  ,

, ,

, ,

,  ,

,

Користуючись визначеними в табл.3 значеннями

функціями належності результату µ(y) , побудуємо функцію належності (рис.2).

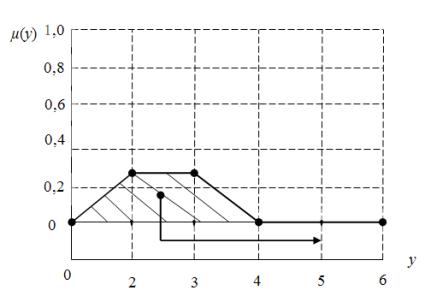

Рис.2

– Функція належності результату моделювання експертної оцінки факторів х1*÷ х5*

Отже,

маємо функцію належності трапецієвидної форми, яка може бути описана таким

аналітичним виразом [5].

,

,

де a, b, c. d – деякі числові параметри, що мають довільні дійсні значення і

підпорядковуються співвідношенню: a≤b≤c≤d. Щодо

функції належності, яка зображена на рис.2, то для неї значення параметрів

дорівнюють a=0;b=2;

c=3; d=4. Параметри a і d характеризують нижню основу трапеції, а

параметри b і с –

верхню основу трапеції. При цьому дана функція належності породжує нормальну

випуклу множину з носієм-інтервалом (a,d),

межами (a,b)U(c,d) і

ядром [b,c].

З графіка, наведеного на рис.2,

видно, що найбільш ймовірний рівень функції належності для даного прикладу

знаходиться між «малим» М і «нижче середнього» НС. Конкретний результат

моделювання отримується за допомогою операції дефазифікації, яка може

здійснюватися різними способами, які, на жаль, дають різні результати. Найбільш

вірогідні оцінки дає метод центру ваги – Centre of Gravity (COG).

Тому центр ваги розраховуємо за

формулою [5]:

,

(3)

,

(3)

де y –результат дефазифікації,

чітке значення (crisp value);

х – змінна, що відповідає вихідній лінгвістичній

змінній;

µ(х)

– функція належності нечіткої множини, яка відповідає вихідній лінгвістичній змінній

після етапу акумуляції;

min, max

–ліва і права точки інтервалу носія нечіткої множини вихідної змінної, що

розглядається.

Отримані аналітичні вирази функції

належності закладаються в оболонку нечіткої експертної системи для виконання

задач прийняття рішень по управлінню процесом формування витрат на буріння

свердловин.

IV Висновок. На

основі експертних оцінок незалежних нечітких факторів обґрунтовано комплекс

параметрів, необхідних для оперативного оцінювання собівартості метра проходки

свердловини (проходка долота, витрати енергії, питомі витрати енергії) і спосіб

здійснення нечіткого висновку.

Література

1.

Фадєєва І.Г.

Інтегрована система оперативного оцінювання витрат підприємств; автореф. дис. канд.

екон. наук: спец. 08.06.01 – економіка, організація і управління //

І.Г.Фадєєва. – Нац.ун-т "Львівська політехніка". – Львів, 2006. – 22

с.

2.

Горбійчук М.І.

Оптимізація процесу буріння глибоких свердловин: [навч.посібник] /

М.І.Горбійчук, Г.Н.Семенцов. – Івано-Франківськ: ІФНТУНГ. – 2003. – 493с.

3.

Данилюк М.О.

Модель прогнозування собівартості проходки

свердловини / М.О.Данилюк, І.Г.Фадєєва // Науковий вісник

Івано-Франківського національного технічного університету нафти і газу. – 2001.

– №1. – С. 91-97.

4.

Ямпольський Л.С.

Штучний інтелект у плануванні та управлінні виробництвом: [підручник] / Л.С.Ямпольський,

О.А.Лавров. – К.: Вища школа. – 1995. – 255с.

5.

Леоненков

А.В. Нечёткое моделирование в среде MATLAB и fuzzy TECH /

А.В.Леоненков. –СПб:БХВ-Петербург. – 136 с.

6.

Чарковський В.М.

Економіко-математичне моделювання: [навч.посібник] / В.М.Чарковський,

І.М.Хвостіна, І.Б.Запухляк. – Івано-Франківськ: ІФНТУНГ. – 2003. –169 с.

7.

Раскин Л.Г. Анализ сложных систем и

элементы теории оптимального управления / Л.Г.Раскин. – М.: Советское радио. –

1976. – 343 с.

8.

Трухаев

Р.И. Модели принятия решений в условиях неопределённости / Р.И.Трухаев. – М.:

Наука. – 1981. –258 с.

9.

Ковальчук

К.Ф. Интеллектуальная поддержка принятия экономических решений / К.Ф.Ковальчук.

– М.: Наука. – 1981.–258с.

10.

Tilli Tomas. Fuzzy Logik: Grundlagen, Anwendumgen, Hard-und

Software

/ Tomas Tilli. – Munchen: Fransis.– 1992. – 256 p.