Экономические науки/2.Внешнеэкономическая

деятельность

Семенов А.А., Суткова У.А.

Донецький національний університет економіки та торгівлі

імені М. Туган-Барановського

Вплив світової фінансової кризи на

діяльність металургійних підприємств

В умовах світової фінансової кризи, яка поширюється національними ринками, особливої уваги потребує зовнішньоекономічна діяльність кожної окремої країни. Особливо це

питання актуальне для країн з невеликою економікою, яка носить відкритий

характер. Саме до таких країн відноситься Україна. Висока залежність від

постачання енергоносіїв, кон’юнктури світових ринків робить вітчизняну

економіку дуже чутливою до змін чинників зовнішнього середовища.

Про відкритість економіки свідчить той факт, що обсяг щорічного експорту українських підприємств складає 60% від валового внутрішнього продукту країни. З яких 37% - продукція металургійної галузі. В той же

час більшу частину українського імпорту складає постачання енергоносіїв

(природного газу), найбільшим споживачем якого є металургійні підприємства.

Тому аналіз зовнішньоекономічної діяльності промислових підприємств України

доцільно проводити саме на основі дослідження металургійної галузі.

Коливання попиту на світовому ринку металу та енергоносіїв, суттєво впливають на ефективність діяльності українських металургів та вітчизняної економіки взагалі. До того ж

негативна динаміка українського торговельного балансу та від’ємне сальдо

зовнішньої торгівлі, яке склалося в останні роки свідчать про наявні проблеми в

управлінні зовнішньоекономічною діяльністю підприємств стратегічної галузі.

Дослідження процесів, які відбуваються в національній

економіці, виявлення причин скорочення ефективності зовнішньоекономічної діяльності

українських підприємств, пошук шляхів вирішення проблеми є актуальними питаннями.

Дослідженню зовнішньоекономічної

діяльності підприємств металургійної галузі присвятили свої роботи не тільки

видатні вчені-економісти, такі як Ю.В. Макогон, М.И. Кравченко та ін., а й багато керівників-практиків і навіть політиків. Але поки що

не було проведено дослідження національних передумов виникнення кризи яка була у 2008-2009 роках.

Метою роботи

є дослідження зовнішньоекономічної діяльності металургійних підприємств

України, аналіз їх економічного стану та перспектив розвитку.

Україна входить до десятки найбільших

світових експортерів сталі. Сьогодні невелика частка металургійного виробництва

спрямована на забезпечення потреб внутрішнього ринку. Близько 80% всього

металургійного виробництва експортоорієнтоване, на деяких підприємствах обсяг

експорту складає до 95-100% від загального обсягу виробництва. Крім того, експорт

металургійної галузі складає приблизно до 37%

всього експорту України, тому це стратегічна галузь, яка дозволяла отримувати

позитивне сальдо торговельного балансу країни та формувати валютні резерви

Національного банку України. Це спричинено, по-перше, співвідношенням обсягів

споживання металургійної продукції в Україні та виробництва; по-друге,

кон’юнктурою світових ринків, де зростання попит і цін на металургійну продукцію

зумовили значні темпи зростання обсягів виробництва та споживання, а також

зростання економічної ефективності металургійного виробництва. Але світова

фінансова криза внесла корективи в прогнози подальшої

діяльності. Перевиробництво сталі до 2013 року досягне 300 млн. тонн. Такий

прогноз висловив директор McKinsey and Co Сигурд Мерілз (Sigurd Mareels) на

щорічній конференції Latin American Iron and Steel Institute (Ilafa). Причина

не лише у скороченні обсягів споживання, а й у виході на світовий металургійний

ринок таких промислових країн як Китай, які в останні роки зі споживання

сталевої продукції переорієнтувалися на виробництво та експорт [2].

Тому зовнішньоекономічну діяльність

металургійних підприємств України доцільно розглядати за двох часових проміжків

часу: до вересня 2008 року (коли металурги офіційно заявили про виникнення

проблем у галузі) та після.

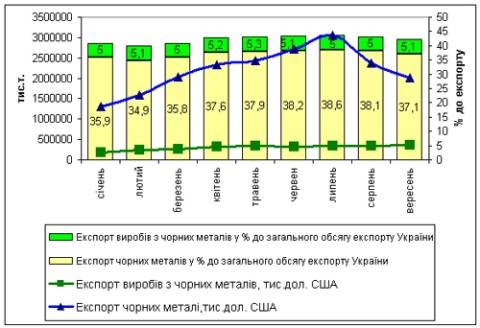

За 2010 рік

металургійні підприємства продемонстрували значне зростання обсягів

виробництва, експорт за січень-вересень 2010 року на 13% перевищує експорт за

весь 2009 рік (рис 1).

Рис.1 – Експорт металургійної продукції з України в 2010

р. [3]

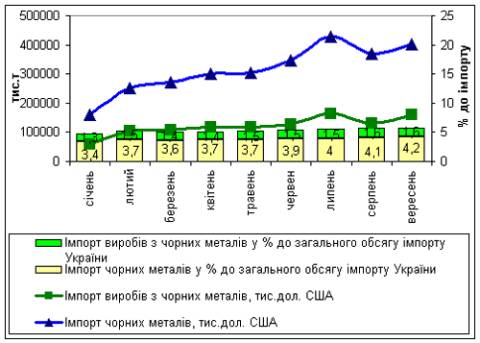

Незважаючи на великі обсяги виробництва,

на вітчизняному ринку українські металургійні підприємства майже не

представлені. Близько 70% українського ринку приходиться на російську і

китайську металопродукцію, ціна на неї на 15-20% нижче, ніж на українську. Тому

імпорт за тими ж самими позиціями складає значну частину и досягає 5% від

загального імпорту України (рис. 2).

Рис 2 – Імпорт металургійної продукції в Україну в 2010

р. [3]

До вересня 2008 року українська

металургійна галузь від цього не страждала. Світовий ринок металу (особливо

азіатський та американський) споживав все, що вироблялось в Україні і по цінам

значно вищим, ніж в Україні. Скорочення споживання внаслідок світової

фінансової кризи призвело до вкрай негативних наслідків для українських

металургів. В той час, коли найбільші світові виробники оголосили про

скорочення обсягів виробництва і експорту на 10-15%, українські підприємства

вимушені були скоротити обсяг виробництва на 90%, деякі зовсім припинили

діяльність. З 26 доменних печей на України було зупинено більше половини, чого

не траплялося з часів другої світової війни.

Причини такого занепаду стратегічної галузі самі металурги вбачають у внутрішніх чинниках, які полягають у підвищенні податкового тягаря, збільшені тарифів на залізничні перевезення та проблем з поверненням ПДВ. Але слід

провести більш детальний аналіз ситуації.

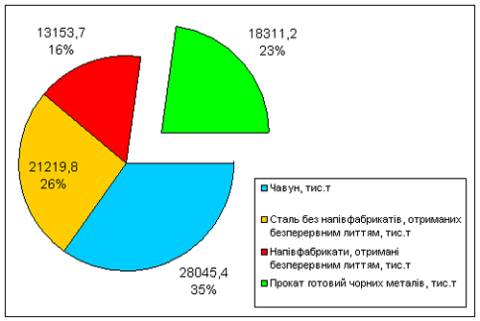

Перш за все слід проаналізувати структуру експорту

металургійної продукції (рис. 3), з якої видно,

що 77% всього експорту складає так званий „низький переділ” – продукція з низьким

рівнем обробки і доданої вартості. „Високий переділ” складає 23%, але під цією

категорією розуміється в основному фасонний прокат та товстолистовий прокат,

який на сьогоднішній день майже не користується попитом на світових ринках.

Рулонну сталь, яку використовують в автомобілебудуванні та машинобудуванні

українські підприємства майже не виробляють. Що зумовлено низьким технологічним

рівнем виробництва.

Існує нагальна потреба модернізації металургійних підприємств, впровадження енергозберігаючих технологій, переведення виробничого циклу з мартенівських печей на конвертерний спосіб виробництва сталі. Але така

реконструкція потребу часу і значних капіталовкладень.

Рис. 3 – Структура експорту металургійної продукції з

України в 2010 р. [3]

Але інтереси власників металургійного бізнесу та самих підприємств, що здійснюють зовнішньоекономічну діяльність нажаль не співпадають. Власники в першу чергу зацікавлені у отриманні високих прибутків та оптимізації їх оподаткування через офшорні схеми. І лише по-друге, в стратегічному розвитку підприємств

та експортоорієнтованої галузі країни. Вирішення такого протиріччя потребує

побудови нової системи управління підприємствами та зовнішньоекономічною

діяльністю [4].

Скорочення споживання металопродукції

промислово розвиненими країнами призводить до необхідності пошуку нових ринків

збуту. Очікувати значного зростання внутрішнього споживання не доводиться, і

хоча проведення чемпіонату Європи з футболу в

2012 році мало змогу дати поштовх до розвитку внутрішнього ринку будівництва, а

відповідно і металургійного ринку, але цього нажаль не сталося. Вочевидь

незайнятою нішею для українців залишається ринок країн Африки. Та для цього

потрібно провести широкомасштабну реконструкцію галузі. Але в сьогоднішніх

умовах боротьби між корпораціями (СКМ, ІСД, Інтерпайп, Арселор Міттал) цього досягнути буде вкрай важко. ВАТ

"Інгулецький гірничо-збагачувальний комбінат", що входить у групу

"Метінвест" (яка володіє і донецькою шахтою ім. Засядька – єдиного

виробника коксового вугілля), з листопада 2008 року призупинив виробництво

залізорудного концентрату. Єдиний виробник в країні залишив вітчизняне

виробництво без сировини. Українські підприємства, які розташовані в країні, що

володіє одними з найбільших в світі запасів залізної руди та коксового вугілля,

змушені купувати сировину в Бразилії, Австралії, Росії. Очікувати при цьому

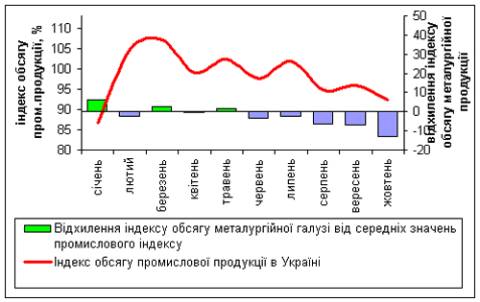

значного рівня економічного ефекту не доводиться. До того ж галузь, яка значно

випереджала за темпами зростання виробництва всі інші промислові галузі України

(окрім квітня 2010, коли ревальвація гривні

відносно долара знизила валютно-фінансову ефективність експорту), що

проілюстровано на рисунку 4, в вересні почала значно відставати навіть від

загальних середніх показників промисловості.

Рис. 4 – Індекс обсягу промислової продукції в Україні

в 2010 р. [3]

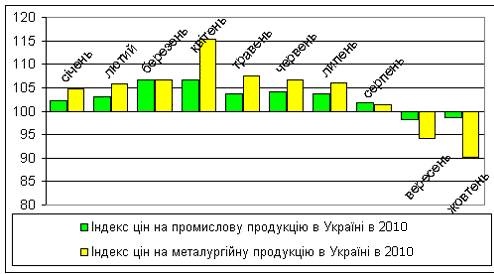

І це не зважаючи на динаміку цін на промислову продукцію за 2010 р, яка наведена на рисунку 5.

Рис. 5 – Індекс цін на промислову продукцію в Україні

в 2010 р. [3]

Власники бізнесу правильно розрахували

момент, коли співпала стагнація на світовому ринку, політична криза в середині

країни та примусили уряд піти на ряд поступок щодо оподаткування, тарифів на

перевезення та інших. Звісно такі заходи не в змозі протистояти скороченню

попиту внаслідок світової кризи та відсталості української металургійної

галузі. Але дозволять підвищити рівень прибутковості тим підприємствам, які і

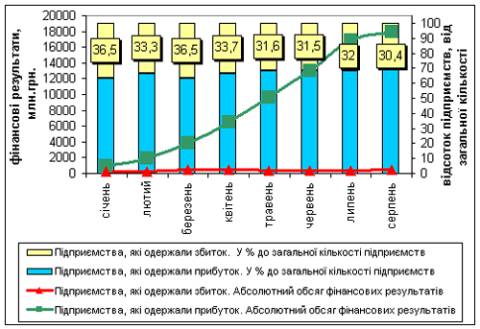

до того працювали з 60% рентабельністю. Рисунок 6 демонструє фінансові

результати діяльності українських металургійних підприємств, звідки видно, що

більше 37% підприємств стабільно несуть збитки, але це суттєво не позначається

на фінансових результатах. Іншими словами, власники примусово призводять

підприємства до штучного фінансового результату, близького до нульового, для

уникнення оподаткування. В такому випадку важко знайти гроші на фінансування

модернізації підприємств.

Рис. 6 – Фінансові результати металургійних

підприємств України в 2010 р. [3]

Графіки 4 та 5 наочно демонструють, що

передумови скорочення експортного виробництва склалися не в вересні 2010 року,

а ще у квітні, коли власники металургійних підприємств не відреагували на

загальносвітові тенденції скорочення споживання.

Саме зовнішньоекономічна діяльність дозволяє металургам отримувати економічний, науково-технічний та соціальний ефекти від діяльності. І скорочення обсягів виробництва, штучне зниження фінансових результатів (рис.6), сировинна незабезпеченість виробництва витікають перш за все не зі світової кон’юнктури або факторів внутрішнього ринку, а з проблем управління металургійними підприємствами. Вже сьогодні ряд українських металургійних підприємств

опинився в руках іноземних власників (Криворізький металургійний комбінат,

Єнакіївський металургійний завод), інші (Індустріальний Союз Донбасу)

зіткнулися з проблемою повернення іноземних кредитів, які були залучені під

високі проценти. Все це може призвести до втрати Україною стратегічної галузі.

Майбутні іноземні власники ще менше зацікавлені у соціальному розвитку, або у

підвищенні добробуту населення країни.

Зовнішньоекономічна діяльність

металургійних підприємств – стратегічна галузь національного господарства, від

ефективності дії якої залежать не тільки макроекономічні показники, а й

добробут населення країни. Валютна виручка від експорту металу формує валютні

резерви України.

Але як

показав аналіз управління зовнішньоекономічною діяльністю металургійних підприємств

потребу змін, формування відповідної системи та механізму управління, які б

дозволили гармонізувати інтереси підприємств, власників та суб’єктів

зовнішнього середовища. Це дозволить

підприємствам вийти з існуючої кризи, а вітчизняній економіці подолати можливий

розвиток інфляції.

Література

1. Fisher. The

Theory of interest: As Determined by impatience to Spend income and Opportunity

to invest it. / I.Fisher. - New York : Augustus M. Kelley Publishers, 1965. –

566 p.

2. http://ukrrudprom.ua "Укррудпром" -

інформаційно-аналітичний портал

3. «Промисловість». Режим доступу: http://www.ukrstat.gov.ua/operativ/menu/menu_u/prom.htm

4. «Дані та статистика України». Режим доступу: http://web.worldbank.org/WBSITE/EXTERNAL/COUNTRIES/ECAEXT/UKRAINEEXTN/0,,contentMDK:20147755~menuPK:328559~pagePK:1497618~piPK:217854~theSitePK:328533,00.html