Экономічні науки/7. Облік та аудит

Федорець

М.Г.

Донецькій

національний універстет, Україна

Проблемні аспекти формування статутного капіталу

В умовах глобалізації світового господарства, які визначаються розвитком

міжнародних економічних відносин, створенням транснаціональних, спільних

підприємств, об’єктивним критерієм визнання місця і ролі національної економіки

України є поява різних форм власності і господарювання, серед яких найбільшого

значення для економіки країни набули відкриті акціонерні товариства.

Економічною та правовою базою їх функціонування є статутний капітал, який у

подальшій діяльності стає правовим регулятором по зобов’язаннях товариства та

його учасників, а також економічним гарантом платоспроможності.

На сьогодні в Україні операції зі статутним капіталом є недостатньо

врегульованими. Неузгодженість норм чинного законодавства, нормативних

документів бухгалтерського і податкового обліку, відсутність методичного

забезпечення оцінки розміру статутного капіталу за критеріями справедливої вартості

і вартості чистих активів актуалізують вибір теми дослідження.

Проблемні питання з бухгалтерського обліку статутного капіталу в

господарських товариствах висвітлено в працях українських вчених: Ф.Ф. Бутинець

[3], В.В. Сопко [4]; російських – М.Ю. Медвєдєва [5], В.Д. Новодворського,

В.В.Маріна [6] та інші. Однак вченими не досліджено питання формування

статутного капіталу, зменшення його мінімального розміру та обмеження

здійснених внесків засновника. Проте ряд актуальних питань методології та

організації внутрішньогосподарського контролю статутного капіталу залишаються

недостатньо дослідженими.

Статутний капітал підприємницького товариства формується за рахунок вкладів

учасників. Склад, оцінка та порядок внесення вкладів має важливе значення не

лише для формування майнової бази товариства, а й для виникнення корпоративних

прав учасників.

Забороняється використовувати для формування статутного капіталу:

- боргові емісійні цінні папери, емітентом яких є засновник, - облігації

підприємств, облігації місцевих позик, державні облігації України, казначейські

зобов'язання України (ч. 1 ст. 11 Закону про акціонерні товариства),

- векселі (ч. 1 ст. 11 Закону про акціонерні товариства, ст. 12 Закону

України "Про обіг векселів в Україні");

- бюджетні кошти (ст. 86 ГК України);

- кошти, одержані в кредит та під заставу, крім випадків, передбачених

Законом України "Про першочергові заходи щодо запобігання негативним

наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів

України" протягом строку його дії (ст. 86 ГК України);

- корпоративні права держави, крім передачі до статутних фондів державних

акціонерних товариств та державних холдингових компаній (ст. 11 Закону України

"Про управління об'єктами державної власності");

- інше майно у випадках, передбачених законами.

Згідно чинного законодавства статутний капітал формується за рахунок

внесків власників (засновників) підприємства у формі грошових коштів, майна,

нематеріальних активів у тих розмірах, які зазначені в установчих документах даного

підприємства [7, с. 145].

При формуванні статутного капіталу можуть виникнути такі проблеми:

- якщо статутний фонд

формується за рахунок грошових коштів, потрібно дуже ретельно підходити до

вибору банківської установи, в якій згодом буде відкрито поточний рахунок для

формування статутного фонду товариства, щоб строки відкриття такого рахунку або

документи, необхідні для цього не були несподіванкою;

• якщо статутний фонд

формується за рахунок майнових внесків, слід детально зазначити в акті

приймання-передачі майно, яке вноситься до статутного фонду, та його грошову

оцінку засновниками, що повинна більш-менш відповідати дійсності;

• якщо засновником товариства є

юридична особа-нерезидент, необхідно передбачити наперед всі можливі проблеми:

як буде ввозитися майно, внесене засновником до статутного фонду, які при цьому

будуть сплачені митні чи податкові платежі, які документи засновника треба

легалізувати для здійснення державної реєстрації товариства та відкриття його

поточного рахунку тощо.

Існує три етапи оцінки статутного капіталу в процесі функціонування

підприємства: 1) первісне визнання – для обліку формування статутного капіталу

(мінімальний розмір → розмір, зареєстрований у статуті →

коригування на неоплачений капітал); 2) поточне визнання – для оцінки зміни

статутного капіталу (збільшення або зменшення); 3) звітне визнання

(відповідність статуту → зменшення відповідно до вартості чистих

активів).

Однак, в методиці первісного визнання статутного капіталу існує проблема

відсутністі методики оцінки справедливої вартості внесків до статутного

капіталу.

Для вирішення цієї проблеми відповідно до рекомендацій стандартів щодо

оцінки справедливої вартості активів було виявлено, що рекомендовану оцінку у

грошових коштах можна використати тільки до внесків у вигляді матеріалів,

машин, устаткування і фінансових активів. Щодо цінних паперів, будівель, землі,

нематеріальних активів, то застосування наведених рекомендацій неможливе у

зв’язку із відсутністю відповідного законодавчого забезпечення.

Відповідно до ст. 13 Закону «Про господарські товариства» порядок оцінки

внесків визначається в установчих документах товариства, якщо інше не

передбачено законодавством України. У цій нормі прямо не вказано, хто їх

оцінює. Йдеться лише про встановлення порядку оцінки – це слід зробити в

установчому документі.

Інше змістове навантаження має ч. 2 ст. 115 ЦК, за якою грошова оцінка

внеску здійснюється за згодою учасників товариства, а у випадках, встановлених

законом, вона підлягає незалежній експертній перевірці. Тобто згоду повинні

дати саме учасники, а не вищий орган товариства. Це принципове зауваження: якщо

оцінку дають учасники, то потрібна згода кожного з них, а рішення загальних

зборів приймається більшістю голосів. Отже, наведена вище норма передбачає

згоду усіх учасників, тобто кожного з них незалежно від розміру внеску.

Пропонує їм оцінку учасник, котрий вносить внесок у негрошовій формі. Саме він

зацікавлений у високій грошовій оцінці внеску. Якщо проаналізувати юридичну

природу цих відносин, то оцінка вкладу – це визначення його ціни як істотної

умови засновницького договору на підставі домовленості між засновником, який

пропонує негрошовий вклад, та іншими засновниками, які приймають цей внесок за

запропонованою ціною або відхиляють його.

Закон не встановлює критеріїв, якими повинні були б керуватися учасники під

час оцінки. Ця недосконалість вітчизняного законодавства викликає небезпеку

такої оцінки у тому, що товариство може одержати внесок, вартість якого не

відповідає його економічній цінності, тоді як його статутний капітал вже буде

сформовано у необхідному розмірі.

У листі від 14.09.2004 р. № 6279 «Про статутний фонд товариства з обмеженою

відповідальністю» Держкомпідприємництва України висловив думку, що у випадку,

коли засновники господарських товариств самі оцінюють майно або майнові права

та визначають критерії оцінки своїх внесків (договірну ціну) у статутний фонд,

– це повинно оформлятися актом оцінки та прийняття-передавання.

У випадках, передбачених законом, грошова оцінка підлягає незалежній

експертній перевірці. Слово «перевірка» дає підстави вважати, що експертна

перевірка здійснюється після оцінки внеску самими учасниками для підтвердження

її справедливості. Об’єктивна вартісна оцінка негрошових внесків дозволяє більш

точно відображати реальний розмір статутного капіталу та є основою налагодження

ефективної організації його обліку в контексті підвищення якісного рівня

інформаційного забезпечення управління власним  капіталом.

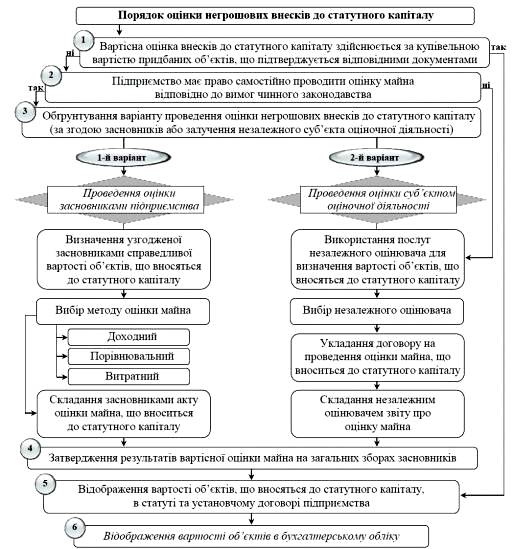

Порядок оцінки негрошових внесків до статутного капіталу відображено на малюку

1.

капіталом.

Порядок оцінки негрошових внесків до статутного капіталу відображено на малюку

1.

Рис. 1. Порядок оцінки негрошових внесків до статутного

капіталу

В міжнародній практиці оцінки активів використовують: дохідний (на основі

дисконтування грошових потоків), порівняльний (на основі оцінки подібних

активів), витратний (за відновлюваною вартістю). Для вітчизняної практики

дохідний і витратний методи є найбільш доцільними. Для вибору

найбільш оптимальної оцінки необхідно використовувати метод, який надає меншу

оцінку внеску. Це знижує ризик завищеної оцінки активів і необхідність

коригування статутного капіталу відповідно до вартості чистих активів на звітну

дату [6].

Таким чином, статутний капітал є майновою основою діяльності підприємства,

він визначає частку кожного учасника в управлінні підприємством і гарантує

дотримання інтересів його кредиторів. Наявність статутного капіталу є

невід’ємною умовою функціонування господарських товариств. Під час створення

підприємства капітал інвестується у придбання майна (матеріальних цінностей,

основних засобів, інших необоротних матеріальних і нематеріальних активів), які

в сукупності становлення статутний капітал.

Отже, можна зробити висновок, що найменш проблемним внеском до статутного

капіталу акціонерних товариств з точки зору бухгалтерського обліку є внесок

грошовими коштами (готівкою чи в безготівковій формі). Найбільш проблемними є

внески, які здійснюються товарно-матеріальними цінностями, основними засобами

та нематеріальними активами.

Проведенню аудиту статутного капіталу перешкоджає наявність проблем,

зумовлених специфікою об’єкта аудиту та відсутністю належно розробленої

методики. Таким чином, в статті розглянуто методику оцінки внесків до

статутного капіталу завдяки вивченню аспектів вітчизняного законодавства та

міжнародна практика оцінки активів.

Литература:

1. Господарській

кодекс України від 16 січня 2003 № 436-IV.

2. Цивільний

кодекс України від 16 січня 2003 року № 435-ІV.

3. Закон

України «Про господарські

товариства» від 19.09.91 № 1576-XII.

4. Листі

Держкомпідприємництва України «Про статутний фонд товариства з обмеженою

відповідальністю» від 14.09.2004 р. № 6279.

5. Бєлоусов

М.О. Збільшення статутного капіталу: правові та облікові наслідки / М.О. Бєлоусов // Вісник

Житомирського державного технологічного університету / Серія: Економічні науки.

– Житомир: ЖДТУ, 2010. – № 4 (54). – С. 17-21

6. Облік

і аудит формування та руху статутного капіталу відкритих акціонерних товариств:

Автореф. дис... канд. екон. наук: 08.06.04/ О.О. Разборська; Київ. нац. торг.-екон.

ун-т. — К., 2004. — 23 с.

7. Пантелєєв

В.П. Аудит. – Навчальний посібникю – К.: «Видавничий дім «Професіонал», 2008. –

400 с.